-

邀請演講

感謝您的提問。

從產業鏈來看,LCD產業可以分為上游基礎材料、中游面板制造以及下游終端產品。其中,上游基礎材料包括:玻璃基板、彩色濾光片、偏光片、液晶、驅動IC、背光;中游面板制造包括:列陣(Array)、成盒(Cell)、模組(Module);下游終端產品包括:液晶電視、筆記本、智能手機和其他消費類電子。

由于LCD產業鏈龐大,上中下游企業眾多,相關數據也較多,我們重點分析產業鏈的毛利率和成本情況。

從LCD產業鏈的毛利率來看,構成了著名的理論“微笑曲線”:產業鏈的毛利率呈現U型,左邊高毛利率的是上游基礎材料(40%以上毛利率),中間低毛利率的是中游面板制造(10-20%的毛利率),右邊較高毛利率的是下游終端產品(毛利率20-30%)。

“微笑曲線”主要是因為技術壁壘和競爭格局產生。產業上游基礎材料技術門檻極高,大多被日本、韓國、美國等少數公司壟斷,這造就了產業鏈上游高毛利的現狀。而中游面板制造半壁江山被韓國掌控,臺灣占據三成、中國日本占一成。從2012年中國大陸加入爭取LCD面板市場份額的戰爭以來,中游的競爭格局變得更加激烈。下游應用領域較廣,競爭格局較為分散,毛利率處于中游水平。

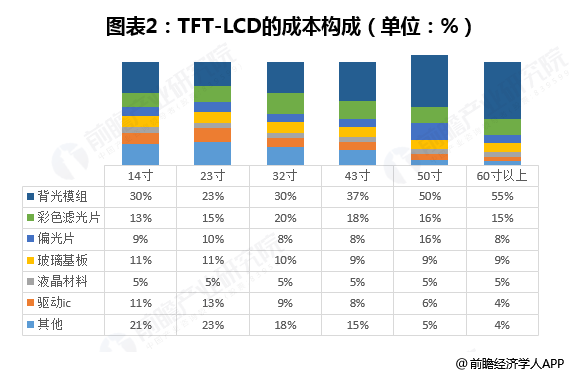

從TFT-LCD的成本來看,背光模組占比最高,以主流的LED背光為例,一般在20%-40%。LCD尺寸越大,背光模組的成本占比越高,在50寸以上大尺寸液晶電視中LED背光源成本占比超過50%。其次是彩色濾光片,占比13%-20%;偏光片和玻璃基板占比在10%左右,液晶占比較低5%左右,驅動IC的占比隨著面板尺寸增加而降低,約為4%-13%。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人