-

邀請演講

非常感謝您的提問。

下面回答您的第二個問題:目前國內廠家進口替代的比重問題

筆者將從伺服電機企業經營情況、行業技術現狀、企業競爭格局進行分析。

國內企業在伺服電機領域技術水平不斷突破

2010年以來,中國企業在伺服電機領域研發投入整體呈現上升趨勢,相關專利申請及公開數量實現穩定增長。通過SooPAT專利網通過關鍵字“伺服電機”查詢行業專利數量,2018年,伺服電機行業相關專利申請數量達到25177件,同比增長37.4%,專利公開數量為24028件,同比增長76.4%。

隨著中國伺服電機企業技術不斷取得突破,產品逐漸得到市場認可,企業營收總體實現穩步增長。2018年匯川科技營收為58.74億元,同比增長22.96%,埃斯頓營收為14.61億元,同比增長35.72%,信捷電氣營收為5.90億元,同比增長22.09%。

圖表1:2010-2018年伺服電機市場專利申請及公開數量(單位:件)

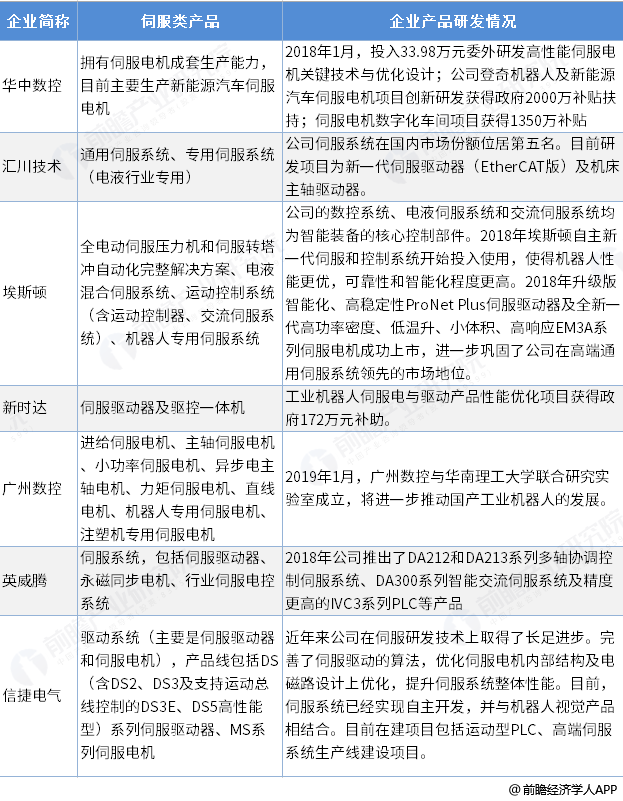

圖表2:國內伺服電機主要生產企業產品研發情況

圖表3:2017-2018年伺服企業經營情況(單位:萬元,%)

國產份額占比25%,市場份額持續提升

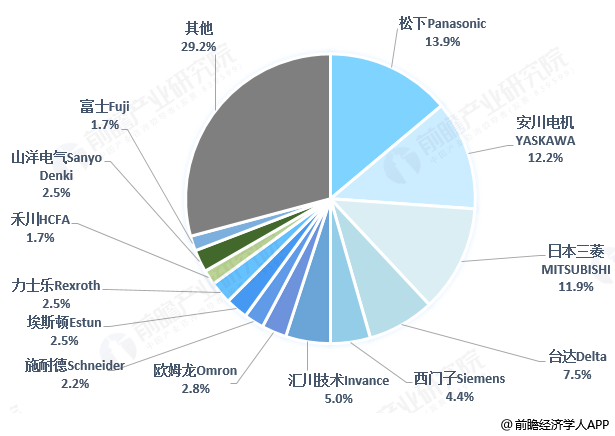

中國伺服市場分為日系、歐美系、臺灣系、國產品牌四個陣營。日系品牌憑借良好的產品性能與極具競爭力的價格壟斷了中小型OEM(設備制造業)市場,以松下、安川、三菱為代表;西門子、施耐德、博世等歐美品牌占據高端,下游以大型機械為主;臺灣品牌產品價格和技術水平定位于外資品牌和國產品牌之間,以臺達及東元為代表;國產企業以匯川技術、埃斯頓、廣州數控為代表,產品功率范圍多在22KW以內,技術路線上與日系產品接近,整體競爭力不斷提高。

圖表4:中國伺服市場四大陣營

根據MIR DATEBANK數據,2018年,歐美系份額從2017年的18.7%提高到19%,日臺份額從59%略降到56%,國產廠商份額從22.3%增長到25%。其中份額占比最高日臺系廠商業績普遍下滑,和其優勢機床行業景氣度下滑有關;歐美系廠商份額略有增長,最具代表的是西門子和施耐德,前者在包裝、鋰電等行業增長較為明顯,后者在激光加工機領域進步較大;以匯川、埃斯頓為代表的國產伺服依然增長迅速,在紡織、鋰電、工業機器人、電子、物流等多個行業替代外資市場,份額提升較多。

圖表5:2016年國內伺服市場競爭格局(單位:%)

圖表6:2018年國內伺服市場競爭格局(單位:%)

2018-2024年國產企業伺服電機市場替代空間

同時伴隨龍頭企業在伺服電機市場研發投入加大,市場占有率逐漸提升,伺服電機仍有較大國產替代空間。樂觀預測,未來5年,國內伺服電機企業市場占有率每年提升1.5%(按伺服市場企業占有率測算),到2024年,國有企業市占率提升至32.5%,國產伺服電機市場規模達到63.8億元,2018-2024年,國產伺服電機產品替代市場空間為31億元。

圖表7:2016-2024年國產企業伺服電機市場規模及市占率預測(單位:億元,%)

由于高端伺服電機產品界定范圍模糊,缺乏相關數據支撐,所占比重無法確定,望諒解。

最后,感謝您的提問,希望回答對您有所幫助。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人