-

邀請演講

非常感謝你的提問,希望以下回答對你有所幫助!

隨著人口紅利消失,勞動成本、綜合人工成本、房租成本等不斷上升,傳統便利店難以成為新零售線下流量的入口。相比傳統便利店,自動售貨機占地面積小,初始投入和運營成本低,坪效更高。因而近幾年的發展勢頭良好。

行業正處于起步階段,發展勢頭良好

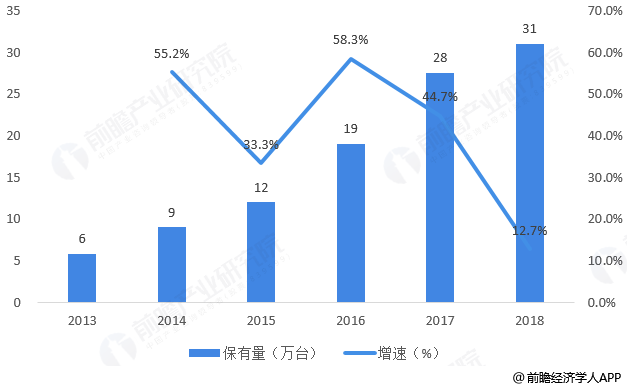

從機器保有量來看,近幾年以來,我國自助售貨機保有量均呈現高速的增長態勢。2018全年我國自助售貨機保有量達31萬臺。但從人均擁有量來看,我國人均自助售貨機保有量仍較小。2018年,我國人均自助售貨機擁有量為4500人/臺,而在自助售貨機分布最為密集的日本,平均每29人就擁有一臺自動售貨機,可見我國自助售貨機存量增長空間大。

圖表1:2013-2018年我國自助售貨機保有量統計及增長情況

從市場規模來看,據統計數據顯示,2013-2017年,中國自助售貨機市場規模正快速增長;2013年中國自助售貨機市場規模僅僅為19億元;到了2016年中國自助售貨機市場規模快速增長至75億元,同比增長74.42%;2017年,中國自助售貨機市場規模突破100億元至120億元,同比增長60%;2018年,中國自助售貨機市場規模約為190億元,同比增長58.5%。

圖表2:2013-2018年中國自助售貨機市場規模統計及增長情況

行業生產端、運營端寡頭顯現

國內目前負責硬件研發、制造、生產的生產制造商已經超過30家,而Top10以內的廠商與后面的廠商已經拉開了非常大距離,從產能、研發能力、工藝水平等多方面體現。這些企業主要分布在長三角、珠三角及其他沿海發達城市。

數據顯示,大連富士冰山的自助售貨機市場份額達到53%;SANDEN的市場份額在9%左右,排在第二位;江蘇藍天空港的市場份額在5%,排在第三位;其他企業的市場份額均低于5%。國內自助售貨機生產市場主要為日產品牌占據,國產品牌的競爭力較弱,市場份額較低。

圖表3:中國自助售貨機生產廠家市場份額占比統計情況

據統計,傳統的個體運營商在國內有超過300家的規模。隨著互聯網的興起,一批具備一定互聯網基因的運營商出現,他們通過互聯網的技術、運營模式對自動售貨機進行智能化管理,據統計,行業規模運營商的數量在40-50家之間。

統計數據顯示,友寶集團的自助售貨機市場份額超過40%,為行業內的龍頭企業;上海米源飲料的市場份額在19%左右,排在第二位;廣州富宏的市場份額在15%,排在第三位;其他企業的市場份額均低于10%。值得注意的是,目前飲料商直營自助售貨機的市場占比有所提高,目前在6%左右,未來有不斷提升的趨勢。

圖表4:中國自助售貨機運營商市場份額占比統計情況

一線城市發展迅速,三四線城市有待開發

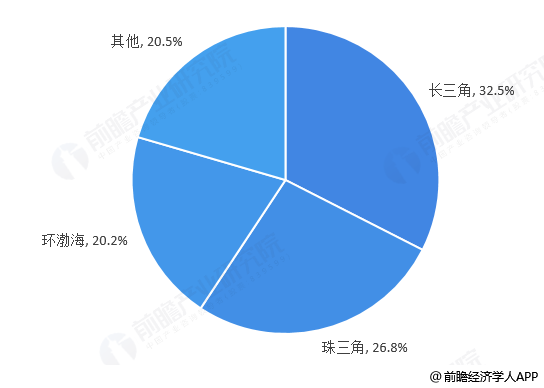

從行業滲透率的角度來看,目前,行業主要是向一、二線城市漫延,三四線市仍待開發,市場空間巨大。具體來看,我國自助售貨機滲透率較高的城市分布在珠三角、長三角和環渤海地區,主要城市包括北京、上海、廣州、深圳、河北、山東、山西、遼寧、江蘇和浙江。據統計這些地區的占有率合計接近80%,全國其他城市的占有率合計僅為20.5%。

圖表5:我國自助售貨機區域分布占比統計情況

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人