-

邀請演講2015~2017年化肥行業實現營業收入2,575.28億元、2,396.58億元和2627.25億元。2015年起農產品價格持續低位,農民備肥積極性低;加之行業產能過剩嚴重,原料價格處于下行通道中,主流化肥產品價格下跌。但是自2016年下半年起化肥行業景氣度開始恢復,一方面上游原料去產能初見成效,成本端價格上漲推動化肥產品價格回升,另一方面由于環保督查導致供需格局改善。獲利能力上,隨著產品價格回升,2017年度行業盈利情況有所好轉,2015-2017年凈利潤分別為52.23億元、-84.38億元(其中中化化肥有限公司為-50.14億元)和-58.96億元(其中中化化肥有限公司虧損24.33億元、青海鹽湖工業股份有限公司大額虧損42.88億元、湖北宜化大額虧損51.47億元)。2018年以來,化肥行業維持2017年企穩回升的態勢,主要產品價格持續上漲,2018年前三季度化肥行業實現營業收入2,204.54億元,凈利潤94.05億元(其中青海鹽湖工業股份有限公司虧損11.35億元),行業盈利能力明顯改善。

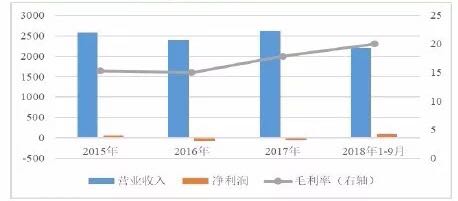

圖表1:2015年化肥行業盈利情況

資料來源:前瞻產業研究院整理

由于氮、磷、鉀、復合肥供需情況不同,各家企業的生產工藝及成本控制能力存在優劣勢,行業內企業盈利情況差異明顯。對于氮肥這種成本依賴較為顯著的行業來說,成本控制方面的優劣勢直接影響了企業在盈利情況上的差異。例如,上市公司華魯恒升(600426.SH)尿素產能采用水煤漿氣化技術,尿素生產成本低,水煤漿氣化技術較國內其他尿素生產商具有200-300元/噸成本優勢,因此在氮肥企業大規模虧損的2016年和2017年仍然維持和前兩年相當的盈利水平,且毛利率水平維持在20%左右;2018年以來氮肥價格顯著上漲,加上其他煤化工產品(煤制乙二醇、醋酸、DMF等)產品附加值高,華魯恒升盈利空間繼續擴大,2018年1-9月毛利率升至32.92%,較上年上升13.31個百分點。反觀大部分使用固定床工藝的企業或生產線,在行業景氣度低迷的2015年和2016年則出現顯著的盈利弱化甚至虧損,2018年以來才逐步扭虧或實現微利。例如湖北宜化2017年的毛利率為2.51%,凈虧損51.47億元;2018年前三季度毛利率為18.16%,凈利潤為3.96億元。陽煤化工2017年毛利率為12.88%,凈利潤為0.04億元;2018年前三季度毛利率為13.03%,凈利潤為1.35億元。此外,國內氣頭尿素生產企業成本高企,加之采暖季供氣受限,西南氣頭尿素企業紛紛減產或停產,盈利能力較弱。

磷肥成本構成中合成氨、磷礦石和硫磺三者的比重約為31%、45%和24%,因此國內磷肥生產企業主要依靠磷礦或硫磺等資源優勢發展起來。樣本企業中,云天化和甕福依靠云貴地區豐富且品位較高的磷礦石資源成為行業內的龍頭企業,六國化工則擁有全國第二大硫鐵礦山。 2017年以來,由于磷肥價格上漲,行業內企業毛利率較前兩年有所提升,2017年和2018年前三季度在9%-21%之間。總體來看,受益于磷肥價格上漲,磷肥企業收入和利潤水平均有所提高,盈利能力有所增強,但較高的期間費用對公司利潤形成了一定侵蝕。

鉀肥方面,樣本企業僅有青海鹽湖工業股份有限公司(簡稱"鹽湖股份")和藏格控股股份有限公司(簡稱"藏格控股"),二者共同占據察爾汗鹽湖,鉀鹽資源儲量豐富。由于資源優勢,鉀肥行業盈利能力顯著高于其他單質肥,鹽湖股份和藏格控股2017年毛利率分別為33.52%和73.05%。凈利潤方面,鹽湖股份由于計提大額減值準備,2017年出現大額凈虧損42.88億元,藏格控股當年實現凈利潤13.32億元。2018年前三季度,鹽湖股份毛利率為27.98%,凈利潤為-11.35億元,虧損原因仍是計提大額減值準備;藏格控股毛利率為75.71%,凈利潤為7.53億元。 復合肥由于準入門檻低,行業內企業眾多,企業產能規模大,但擴張更多的是出于市場布局的考慮,實際開工率低。

復合肥板塊盈利水平相對穩定,毛利率維持在15%-20%左右。2017年以來,隨著單質肥價格企穩回升,復合肥價格相應上漲,但上漲幅度低于原料上漲幅度。從2017年度復合肥樣本企業經營數據看,企業個體差異較大,例如金正大(002470.SZ)、魯西化工(000830.SZ)和新洋豐(000902.SZ)作為行業龍頭企業,產能布局廣泛,市場占有率高,規模優勢明顯,2017年以來盈利情況好轉。但是部分區域型和規模較小的復合肥企業由于缺乏規模化優勢效應,原料成本上漲一定程度上侵蝕了其盈利能力,導致利潤下滑。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人