-

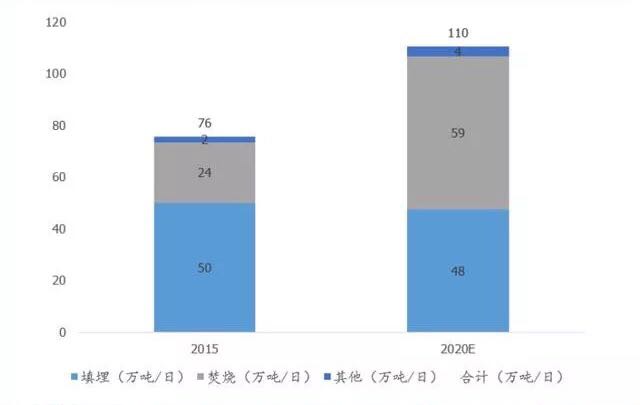

邀請演講垃圾焚燒解決城市用地痛點,填埋處置走弱

焚燒規劃翻倍的背后是城鎮化提升、城市人口密度提高的需求釋放。中國城鎮化率由2010年的49.9%提升至2017年的59.6%,同時城市人口密度由2010年2209人/平方公里提升至2017年的2477人/平方公里,城鎮化進程不減,同時人口更多地向城市聚集。

這種人口密集型的發展方式推動了城市垃圾焚燒替代填埋處置的發展。 填埋與焚燒經濟性比較—填埋占地是城市不能承受之重。對典型垃圾填埋場及垃圾焚燒廠的經濟性進行分析,150(噸/天)的垃圾填埋場投資約4319萬元,占地13.6萬平方米,投運年限15年,而1000(噸/天)的垃圾焚燒廠投資約45000萬元,占地約8.2萬平方米。

運營年限垃圾填埋場只有15年,焚燒廠有30年。如果換算成相同產能(1000噸/天),則填埋場需要90萬平方米的土地,焚燒僅需要8萬平方米,而總投資焚燒不超過填埋的2倍。在城市用地越來越緊張的背景下,垃圾焚燒的經濟性遠高于填埋。

垃圾焚燒行業市場空間大,2019至2020年是產能集中投放期

十三五焚燒規劃相比十二五增長150%。我國城市人口密集,垃圾填埋用地稀缺,焚燒處置城市生活垃圾更適宜。根據《"十三五"全國城鎮生活垃圾無害化處理設施建設規劃》,到2020年,我國垃圾發電處理規模目標接近60萬噸/日。2015年存量垃圾焚燒產能為23.5萬噸/日,規劃產能提升150%,十三五規劃焚燒產能復合增速20%。

投資規劃明確,十三五總投資2518億元。根據《"十三五"全國城鎮生活垃圾無害化出力設施建設規劃》,城市生活垃圾"十三五"總投資約2518.4億元。

圖表1:"十三五"垃圾焚燒產能規劃(單位:萬噸/日)

資料來源:前瞻產業研究院整理

其中,無害化處理設施建設投資1699.3億元,收運轉運體系建設投資257.8億元,餐廚垃圾專項工程投資183.5億元,存量整治工程投資241.4億元,垃圾分類示范工程投資94.1億元,監管體系建設投資42.3億元,資金籌措由地方政府負責,行業投資資金明確。

焚燒設施主要增量在廣東、安徽、江蘇、浙江等省份。分地區來看,"十三五"期間計劃新增垃圾焚燒處理能力前五名的省份依次為廣東(5.46萬噸/日)、安徽(2.49萬噸/日)、江蘇(2.15萬噸/日)、浙江(1.69萬噸/日)和湖南(1.56萬噸/日)。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人