-

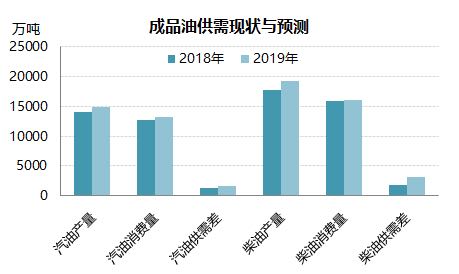

邀請演講2018年,我國汽油產量約為14007.8萬噸,同比增長750.8萬噸;表觀消費量同比上漲548.2萬噸至12766.2萬噸,供需差同比拉寬202.6萬噸。柴油產量17701.3萬噸,同比下滑640.3萬噸,表觀消費量同比下滑768.9萬噸至近年來低點15922萬噸,供需差再度擴大128.6萬噸。近年來,我國汽柴油行情景氣度持續下滑,市場供大于求已成為常態。通過數據顯示,我國汽柴油供需矛盾仍在不斷加深。

汽油方面而言:2018年我國汽車保有量達2.4億輛,比2017年增加2285萬輛,支撐汽油消耗持續增加。但 2018年,全國汽車零售銷量遭遇了28年來首次負增長。大城市汽車保有量幾近飽和,而三、四線城市房市行情的快速提升在很大程度上抑制了下游對汽車的購買力。再加上新能源汽車以及乙醇燃料等新型替代能源的快速發展,對汽油消耗的影響也在逐步顯現。

而柴油受國內經濟放緩大環境影響,運輸、制造業和建筑業等生產發展情況不容樂觀以及國家對煤炭、鋼鐵行業的結構調整使得用油大戶的用油需求難有提振。加上各項環保限產政策,以及天然氣能源的替代等是柴油需求疲軟的主要原因。

圖表1:2018-2019年成品油供需現狀與預測(單位:萬噸)

資料來源:國家統計局 前瞻產業研究院整理

首先從國內供應面來看:大煉化時代已開啟,煉化一體化項目產能正以史無前例的速度擴張:據金聯創獲悉,2019年有包括恒力石化、浙江石化一期(各2000萬噸)以及傳統地煉(1200萬噸)、湛江煉化(1000萬噸)等總計6200萬噸的煉能陸續投產。其中恒力石化預計3月份產出柴油,浙江石化預計二季度亦將有所產出。其余正在積極準備投產當中,但對于2019年成品油產量影響或將有限。另外,IEA預計,2019年將是近50年來世界新建煉油能力投產最多的一年,新增能力將達到1.3億噸/年。國內乃至世界將面臨產能過剩增加。

汽油需求增長緩慢,供應富余仍有窄幅拓寬:針對當前國內汽車保有量現狀,有業內人士認為,當前全國汽車保有量趨向飽和。預計2019汽車銷售將缺乏足夠動力。汽車銷量將略有下降,幅度為2~5%。雖然預計下滑但仍在可控范圍內,應看到積極因素,為刺激車市,國家發改委正積極推行相關政策,其中闊別10年的"汽車下鄉"政策或將重啟,此舉意在帶動三線及以下城市汽車市場消費,雖然車輛購置稅減半政策逐步退出市場或將影響"汽車下鄉"政策實施效果,但在一定程度上仍將刺激下游需求更好的釋放。而且隨著新的環保標準的實施,會加快一些老舊車型的淘汰。

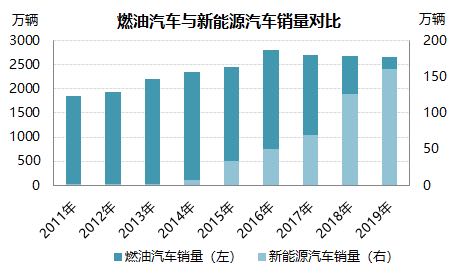

在利好政策的同時,值得注意的是新能源汽車及電動車的發展十分迅速,在汽車保有量的增長中起到積極作用。而對于汽油消耗而言,顯然是不利因素。中汽協預測2019年新能源汽車銷量預計160萬輛,同比增長大概30%。替代性能源乙醇燃料的推廣也正在逐漸增加。目前乙醇汽油消費已占汽油消費總量的1/5,根據政府推出的《關于擴大生物燃料乙醇生產和推廣使用車用乙醇汽油的實施方案》要求到2020年全國范圍內推廣使用車用乙醇汽油。總的來說,2019年汽油需求仍然延續增長態勢,但增長幅度或將進一步縮減。

圖表2:2011-2019年燃油汽車與新能源汽車銷量對比(單位:萬輛)

資料來源:國家統計局 前瞻產業研究院整理

柴油消費量跌幅有望放緩,但供需矛盾仍將進一步加大:未來柴油市場亦是利好與利空并存。2019年是改革開放70周年,各地區為響應國家號召,新型城鎮化和鄉村振興建設以及老城區居住出行環境的升級等基建項目正在加快進行中,對于柴油消耗起到促進作用。此外,國內與國外的限硫環保政策趨嚴,屆時將增強市場對于柴油餾分的調和及使用需求對柴油消耗也是一個利好因素。

當然在全球經濟和貿易擴張步伐放緩的大環境下,以及國家對環保要求的不斷加強,柴油需求亦不乏利空因素。2018年我國GDP同比增長6.6%,據業內人士分析,預計2019年我國GDP增長率為6.3%,增長率將維持下滑走勢。經濟形勢的放緩對柴油需求提升不利。此外,鐵路運輸方面隨著高鐵范圍的不斷擴大,在一定程度上減少了一些大型貨運及長途客車對于柴油的需求。而且天然氣作為清潔型能源是替代柴油的主要能源,其中天然氣汽車在2019年有望增加150萬輛至850萬輛左右,對柴油消耗的影響力不容忽視。

整體而言,隨著煉油產能進一步增加,汽柴供應過剩壓力將持續增大。而汽柴油需求也面臨經濟及環保等各種因素打壓。隨著煉化一體化的相繼投產,將進一步倒逼煉化轉型,加快落后產能的淘汰升級。與此同時,為了緩解國內日益加重的供需矛盾,我國成品油未來出口量也將進一步攀升。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人