-

邀請演講總體來看,45 個重點監測城市市場呈現與 2017 年出現極大變化,與 2016 年整齊的步伐截然不同。 一方面,2017年的熱點城市銷售額除了北京下降了 4%以外,上海、廣州、深圳均扭轉了2017年銷售額同 比大降的局面,2018年分別上漲了 20%、17%、12%;2017 年二線城市中銷售增速亮眼的重慶(2017 年增長 66%)、哈爾濱(2017 年增長 37%)、大連(2017 年增長 24%)中,除重慶錄得 40%的漲幅外, 哈爾濱與大連表現平平,漲幅分別為-6%、-2%;而2017年表現較差的合肥(2017 年下降 47%)、長沙(2017 年下降 36%)、西安(2017 年下降 19%)2018年出現大反轉,銷售額增速分別為 257%、42%、39%,合 肥的大漲與回遷房納入備案有關,更重要的是購買力釋放的結果。

圖表1:2018 年主要城市住宅銷售金額同比(單位:%)

資料來源:前瞻產業研究院整理

資料來源:前瞻產業研究院整理

2018 年全國的調控繼續因城施策引導,城市庫存呈現高低分化。

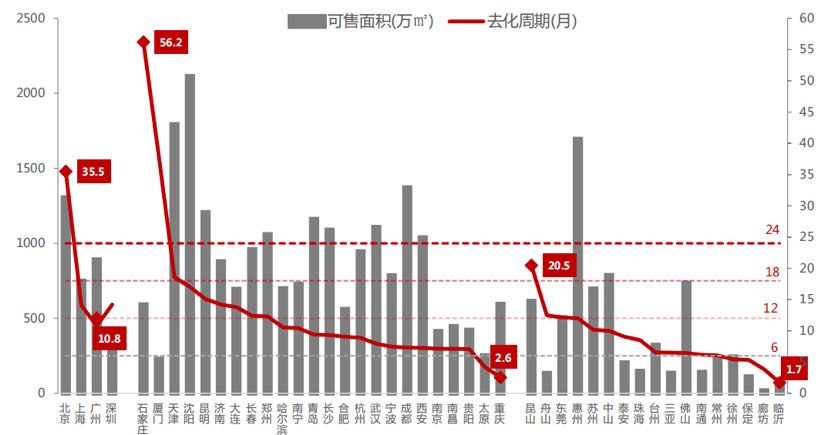

從去化周期來看,根據 2018 年去化速度計算,在跟蹤的 45 個城市中,去化周期高于 18 個月 的僅石家莊、廈門、北京、天津、昆山,分別為 56.2 個月、37.8 個月、35.5 個月、18.6 個月、20.5 個月,北京、天津主要是由于全年供應量大增的緣故,2018 年可售面積同比分別增長了 41.1%、53.3%; 昆山是因限簽導致有部分已售出但未網簽,數據失真;石家莊、廈門是因為在調控下,2018 年去化 速度大降。

從可售面積看,可售大于 1000 萬㎡的有沈陽、天津、北京、青島、鄭州、西安、長沙、成都、昆 明及惠州,但除了北京去化周期高達 35.5 個月外,其余城市去化周期均低于 18 個月,處于合理區 間。另外,合肥、中山雖因為政策微調2018年成交量大漲,去化速度加快,但目前庫存量依然與去年 同期水平相當。

圖表2:主要城市可售面積及去化周期(2018.12,根據全年銷售金額/銷售面積計算)

資料來源:前瞻產業研究院整理

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人