當前位置: 經(jīng)濟學人 ? 行業(yè)問答

思考中,我國自助售貨機的布局現(xiàn)狀?

-

邀請演講目前我國約有90%的自助售貨機管理主要由自助售貨機運營商運營,其余10%自助售貨機由飲料品牌商或者由某些使用者自行運營。全國性的運營商在10家左右,區(qū)域性的小型運營商有30-40家。全國性的運營商主要有:友寶、米源、銀海之星、蘇州樂美、廣州富宏等。除販售商品外,廣告業(yè)務是國內(nèi)運營商正積極摸索的新型盈利模式。

市場不斷擴容

從設(shè)備保有量來看,2011年以來,我國自助售貨機保有量均呈現(xiàn)30%以上的高速增長態(tài)勢。2016年,我國自助售貨機的保有量在19萬臺左右,同比增長58.3%。2017全年我國自助售貨機保有量達27.5萬臺。但從人均擁有量來看,我國人均自助售貨機保有量仍較小。2017年,我國人均自助售貨機擁有量為4500人/臺,而在自助售貨機分布最為密集的日本,平均每25人就擁有一臺自動售貨機,可見我國自助售貨機存量增長空間大。 從市場空間來看,2013年-2017年,自助售貨機市場規(guī)模正快速增長,2017年,市場規(guī)模達120億元,前瞻推算2018年將達到190億元左右。

從市場空間來看,2013年-2017年,自助售貨機市場規(guī)模正快速增長,2017年,市場規(guī)模達120億元,前瞻推算2018年將達到190億元左右。

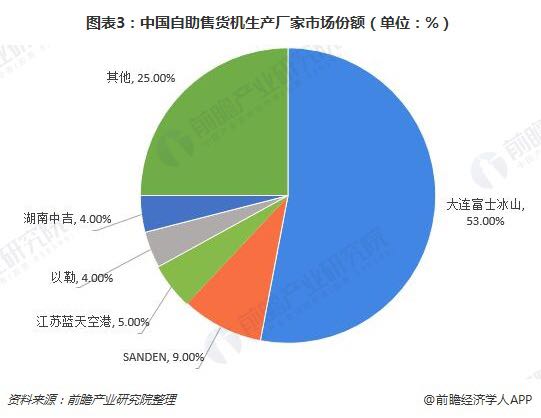

制造商——大連富士冰山一家獨大

國內(nèi)目前負責硬件研發(fā)、制造、生產(chǎn)的生產(chǎn)制造商已經(jīng)超過30家,而Top 10以內(nèi)的廠商與后面的廠商已經(jīng)拉開了非常大距離,從產(chǎn)能、研發(fā)能力、工藝水平等多方面體現(xiàn)。這些企業(yè)主要分布在長三角、珠三角及其他沿海發(fā)達城市。

統(tǒng)計數(shù)據(jù)顯示,大連富士冰山的自助售貨機市場份額達到53%;SANDEN的市場份額在9%左右,排在第二位;江蘇藍天空港的市場份額在5%,排在第三位;其他企業(yè)的市場份額均低于5%。國內(nèi)自助售貨機生產(chǎn)市場主要為日產(chǎn)品牌占據(jù),國產(chǎn)品牌的競爭力較弱,市場份額較低。

運營商——友寶集團優(yōu)勢明顯

統(tǒng)計數(shù)據(jù)顯示,友寶集團的自助售貨機市場份額達41%,為行業(yè)內(nèi)的龍頭企業(yè);上海米源飲料的市場份額在19%左右,排在第二位;廣州富宏的市場份額在15%,排在第三位;其他企業(yè)的市場份額均低于10%。值得注意的是,目前飲料商直營自助售貨機的市場占比有所提高,目前在6%左右,未來有不斷提升的趨勢。

行業(yè)入局者背景豐富

目前,自助售貨機行業(yè)除了在設(shè)備提供商行業(yè)運營商之間的競爭以外,越來越多的行業(yè)外巨頭開始闖入這個行業(yè)。例如食品行業(yè)的哇哈哈、統(tǒng)一等;連鎖行業(yè)的蘇寧、紅旗連鎖等;互聯(lián)網(wǎng)行業(yè)阿里巴巴和騰訊也或多或少的涉及到自助售貨機行業(yè)。外來者不斷涌入開這個行業(yè),究其根本在于,自助售貨機行業(yè),作為新零售的核心,對新零售的整體布局具有重要的戰(zhàn)略意義,能加速傳統(tǒng)行業(yè)的產(chǎn)業(yè)升級,開拓新的盈利來源。

因此,近幾年來,自助售貨機行業(yè)落地明顯加速,逐漸形成了傳統(tǒng)制造商設(shè)備商加速拓展市場、電商巨頭線下探索、創(chuàng)業(yè)公司創(chuàng)新模式、商超轉(zhuǎn)型升級的多種業(yè)態(tài)模式。傳統(tǒng)設(shè)備制造商,運營商加強研發(fā)設(shè)備的核心技術(shù),不斷占領(lǐng)優(yōu)越的市場點位;國內(nèi)電商巨頭借助智能終端設(shè)備加速布局線下,搶占更多線下流量,打造線上線下全生態(tài); 創(chuàng)業(yè)公司依靠創(chuàng)新商業(yè)模式,在強大資本的加持下,線下探索提升消費者購物體驗的新思路和新模式;商超連鎖企業(yè)謀求轉(zhuǎn)型升級,整合行業(yè)巨頭 資源,依托自身供應鏈優(yōu)勢,參與線下流量爭奪。

整體來看,越來越多擁有豐富背景的業(yè)外參與者涌入這個行業(yè),一方面將給自助售貨機行業(yè)注入更新鮮的血液,加速行業(yè)的發(fā)展;另一方面也將加劇行業(yè)的競爭態(tài)勢。因此,前瞻認為,未來,自助售貨機行業(yè)設(shè)備制造商和運營商面臨的最大挑戰(zhàn)很有可能是來自業(yè)外參與者的打擊。

掃一掃

下載《前瞻經(jīng)濟學人APP》進行提問

與資深行業(yè)研究員/經(jīng)濟學家互動交流讓您成為更懂行業(yè)的人