-

邀請演講

你好!非常感謝您對關于房地產行業發展趨勢的提問,以下是該問題的回答,希望能夠幫助您進一步了解中國房地產市場。

2019年1月22日,福布斯中國發布了2019年最富有女性榜單,房地產行業碧桂園副主席楊惠妍以1269億財富值蟬聯榜首。從財富來源所屬行業來看,前3名均屬于房地產行業。從2018年中國富豪榜前10名單來看,房地產行業占據4個,財富值占前10名總財富的38.32%。

1、中國房地產女富豪財富縮水,與房地產調控周期相吻合

21世紀以來中國房價的高漲催生了國內大批億萬富豪,在互聯網行業快速發展的今天,房地產領域富豪在財富總額上仍然占據大頭。

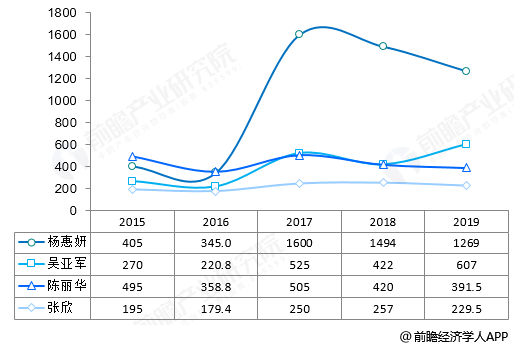

從歷史數據來看,房地產行業前四大富豪,除吳亞軍外,其他三位財富在2017-2019年均出現了不同程度縮水。這與2016年以來,中國房地產調控政策趨嚴,房地產行業進入調整周期相吻合。

圖表1:2019年中國十大最富女性榜單

圖表2:2015-2019年中國房地產前四大女性富豪財富變化(單位:億元)

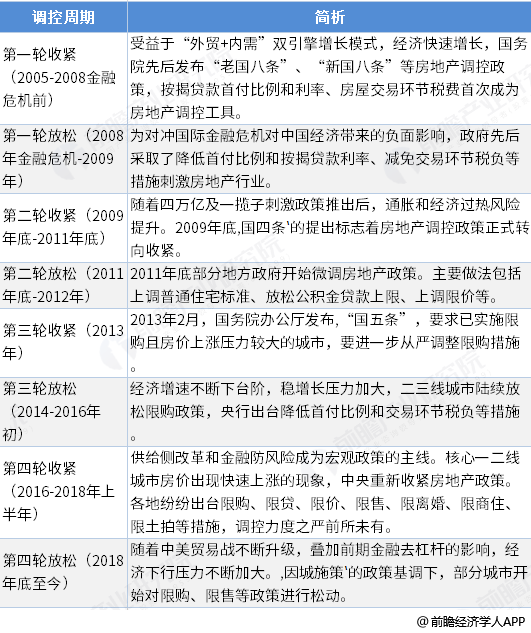

2、中國房地產經歷四輪調控周期

2005-2019年初,中國房地產行業共經歷了四輪政策調控周期。2016年中國核心一、二線城市房價出現快速上漲現象,中央收緊房地產政策,各地紛紛出臺限購、限貸、限價、限售、限離婚、限商住、限土拍等措施,房地產行業進入調整周期。

2018年,國內經濟下行壓力加大,疊加貿易摩擦影響,部分城市開始對限購、限售等政策進行松動。

圖表3:中國房地產四輪調控周期

3、中國房地產市場供需增速放緩

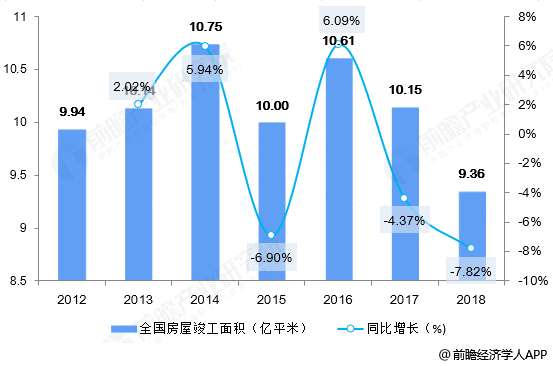

中國房地產市場的供需情況主要看房屋竣工面積和房屋銷售面積情況。根據國家統計局數據,2016-2018年,中國房屋竣工面積呈現連續下滑趨勢,2018年,中國房屋竣工面積為9.36億平米,同比下降7.82%。

從需求端來看,2012-2018年中國商品房銷售面積保持增長趨勢,但是銷售增速在2016年開始出現大幅下滑。2018年中國商品房銷售面積為17.17億平米,同比小幅增長1.35%,增速進一步縮小。

圖表4:2012-2018年中國房屋竣工面積(單位:億平米,%)

圖表5:2012-2018年中國商品房銷售面積(單位:億平米,%)

根據Wind和CRIC數據,2018年12月,全國40城市商品房成交面積2929萬平米,同比上升4.0%;2018年1-12月,全年累計銷售同比下降1.9%。其中北上廣深,北京、上海2018年商品房成交面積分別同比下降17.90%和1.10%。

圖表6:2018年12月及全年重點城市商品房成交面積(單位:萬平,%)

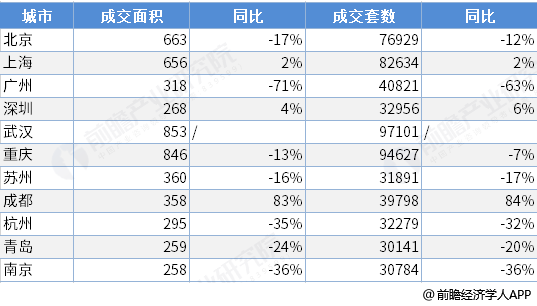

2018年中國二手房交易市場同樣不容樂觀,根據CRIC統計數據,2018年上半年,中國主要城市包括北京、廣州、重慶、蘇州等二手房交易市場均遭遇凜冬,成交面積和套數同比出現不同程度下滑。

圖表7:2018年上半年中國重點城市二手房交易情況(單位:萬平方米,套)

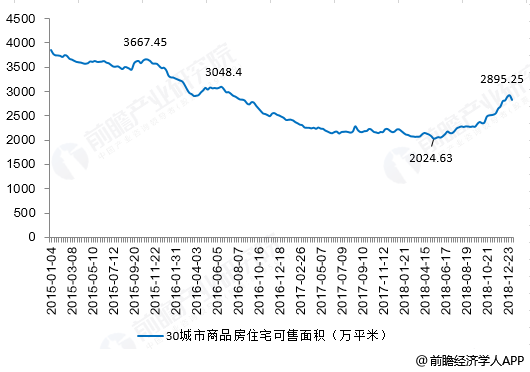

從待售面積來看,根據通聯數據,2015-2018年,中國30個一線城市商品住宅可售面積呈現先降后升趨勢。2018年3月,30個一線城市商品住宅可售面積下降至2100萬平米以下,2018年5月份開始,商品住宅可售面積逐漸上升。截至2018年底,商品住宅可售面積為2921.53萬平米,同比增長31.74%,商品住宅可售套數為24.32萬套,同比增長34.44%。

中國全國的房屋庫存面積有多少,由于國內官方并未有引入“空置面積”和“空置率”,并未有統計標準。庫存面積不止包括待售面積,還包括空置面積和在建面積。根據2018年7月英國《金融時報》的報道,中國的房屋空置率接近30%,這個比例要遠遠高出世界上許多國家。

圖表8:2015-2019年中國30城市商品住宅可售面積(單位:萬平方米,套)

4、房地產行業發展趨勢:短期延續下行趨勢

——銷售面積將出現負增長

2015年以來中國,中國商品房銷售面積持續增長,主要得益于三大紅利:去庫存政策紅利,包括購房信貸寬松、棚改貨幣化安置支持以及政府調控退出;城鎮化加速紅利;住房消費升級紅利。

2019年,棚改貨幣化安置逐漸退出市場,去庫存政策紅利消退,房貸利率難以下降,房地產市場嚴調控態勢短期不會有轉變,預計2019年中國商品銷售面積將迎來負增長。

——土地購置均價下滑

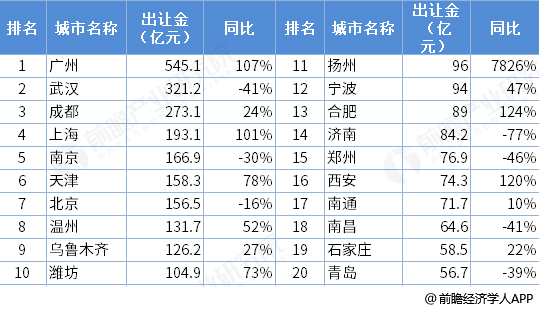

2018年,全國土地市場整體供應量增加,不過受政策調控影響,地產商拿地意愿不強,全國土地流拍情況增多,全國300城市合計流拍土地1809宗,流拍率接近10%,土地市場交易疲軟,土地交易均價出現下滑。一方面由于國家調控政策影響,另一方面由于地產開發商融資難度加大,融資成本上升。預計短期內,土地購置面積增速將放緩,供大于需影響下土地購置均價將進一步降低。

圖表9:2018年12月全國土地出讓金前20名(單位:億元)

——房地產行業集中度將進一步提高

未來房地產行業市場集中度將進一步提升,小型開發商將會通過轉行調整、關閉破產、重組兼并等方式逐步退出。據統計,全國約有十多萬家房地產開發企業,在實際開發中,15%的開發商建設開發量占到總開發量的95%,剩下85%的企業建設量只占5%,大多數根本就是趴著不動的僵尸企業或空殼公司。隨著房地產行業優化供給,提高準入門檻,僵尸空殼企業將逐漸被消除。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人