為什么中國保健酒(品類)行業發展一直低迷?(與人們的預期相差很大)?

近年來,在整體消費升級的大背景下,白酒行業出現復蘇和恢復性增長,2017年白酒上市企業白酒收入增速31%,其中銷量增速4%、價格增速25%,2018年前三季度上市企業白酒收入增速25%。相比白酒行業的表現,保健酒行業整體表現較為低迷,主要企業銷售業績表現為微增長或不增長,與中國人口的老齡化、城市化帶來的壓力以及亞健康人群的不斷增加,健康類的市場需求不斷擴大等保健酒有較好預期形成了一定的反差。這其中的根本原因是什么呢?

-

邀請演講相對于白酒、啤酒、葡萄酒等知名酒類,保健酒市場始終難以做大,根本原因在于行業本身問題重重。據前瞻產業研究院發布的《2018-2023年中國保健酒行業產銷需求與投資預測分析報告》分析,保健酒行業至少面臨以下五大問題。

問題一:產品界定不明,存在魚目混珠現象

保健酒在我國已有數千年的歷史,是中國醫藥科學的重要組成部分。然而,整個行業對于保健酒并沒有一個明確的定義。

廣義來講,添加了某些藥材原料,飲用后能達到某種功效,對人體有保健作用的酒,都可以稱為保健酒。狹義來說,保健酒是獲得國家衛生部"保健食品"認證通過的藥酒,是傳統藥酒的重要分支,具有食品的基本特征。

上述定義可知,保健酒是白酒的延伸,兩者很容易區分;但與同樣具備一定功能性的藥酒,則差別較少。產品的界定不明,令市場存在魚目混珠的亂象,很多帶有藥物基本特征的藥酒,也被冠以保健酒之名予以銷售。例如,前段時間鬧得沸沸揚揚的鴻茅藥酒,拿的是OTC批號,卻宣稱是保健酒。這不僅可能對消費者健康造成影響,還嚴重阻礙了整個保健酒行業的發展。

問題二:品牌魚龍混雜,缺乏具有影響力的企業

由于行業長期發展缺乏相應管理和規范,國內的保健酒品種魚龍混雜。據不完全統計,全國目前存在著大大小小1500家以上的保健酒企業,保健酒品牌更是多達4000個,而真正擁有領先優勢約20家左右。

從銷售規模來看,實力較強、市場表現較好的品牌,主要包括中國勁酒、秦鐘皇樽酒、椰島鹿龜、張裕三鞭酒等一線品牌;仲景藥館酒、天行健、佛也醉養生酒、龜齡集等二線品牌,還有國內一些知名的白酒廠家涉足保健酒行業推出的品牌。

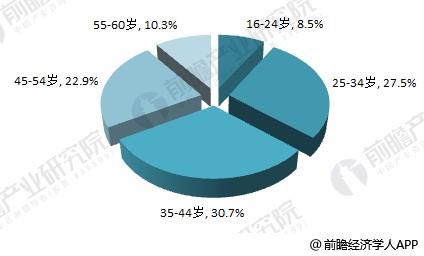

保健酒行業缺乏具有一定影響力的品牌,其中一個重要原因是消費人群規模有限,消費飲用頻次較低。數據顯示,國內保健酒市場41歲以上年齡段的消費群體占比高達57%,而白酒重度消費群體則分布在25-54歲,錯失了消費潛力旺盛的中青年群體,顯然難以令企業真正壯大。

圖表1:中國保健酒消費人群年齡結構構成(單位:%)

資料來源:前瞻產業研究院整理

圖表2:我國白酒重度消費群體的年齡分布情況(單位:%)

資料來源:前瞻產業研究院整理

問題三:品質良莠不齊、功效普遍類似

技術難度低、資金投入低、進入門檻低的"三低狀態",加之有利可圖,大批企業蜂擁而入,保健品行業頓時"擁擠不堪"。但眾多保健品企業中,能夠真正拿到官方資質的屈指可數,絕大部分中小企業存在不同程度的違規經營。

有的盜用保健酒批準文號,有的冒用醫藥標志,有的將普通食品當作保健酒進行宣傳,有的生產經營假冒偽劣保健酒等,嚴重擾亂了保健酒市場。還有個別企業不按照批準的配方、工藝組織生產,產品質量無法保證,給產品安全留下了隱患。

與此同時,除了行業內較為知名的品牌之外,絕大部分產品大同小異。其中壯陽、強身健體、抗免疫、抗疲勞的訴求點占到80%以上。

問題四:宣傳華而不實、受眾認知有誤區

一些生產經營企業為牟取暴利,利用報刊、電視等媒體的廣告大肆夸大產品功效,誤導消費者。產品說明書和標簽不按批準內容印制,擅自增加保健功能,擴大適用人群,變更食用方法和食用量,甚至故意混淆食品與藥品的界限。還有其他食品生產經營企業以新資源食品文號、衛生許可證號、地方批準文號等冒充保健酒生產銷售,聲稱保健功能,甚至夸大聲稱治療功能,誤導消費者,嚴重擾亂保健酒市場秩序。

而且消費者對保健酒普遍認知不足,飲用后的實際療效一旦不明顯,就會導致消費者對保健酒的品質產生懷疑和失望的心理,最終成為消費者購買保健酒的一大阻力。

問題五:法律法規不健全,監管難度大

目前《食品安全法》及其實施條例已經頒布實施,僅明確了食品藥品監督管理部門對保健酒實施嚴格監管,對保健酒品種管理、生產流通環節的監管沒有明確規定,《保健酒監督管理條例》尚未出臺,保健酒監管缺乏法律依據,影響了保健酒生產經營和監管工作的開展。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人