-

邀請演講美國早在1975年就已開始發(fā)展養(yǎng)老產業(yè),截至目前已經發(fā)展了40余年。美國養(yǎng)老行業(yè)形成了以居家養(yǎng)老、養(yǎng)老社區(qū)和專業(yè)護理機構在內的三大細分領域,且擁有世界上領先的適老化產品、服務和解決方案。

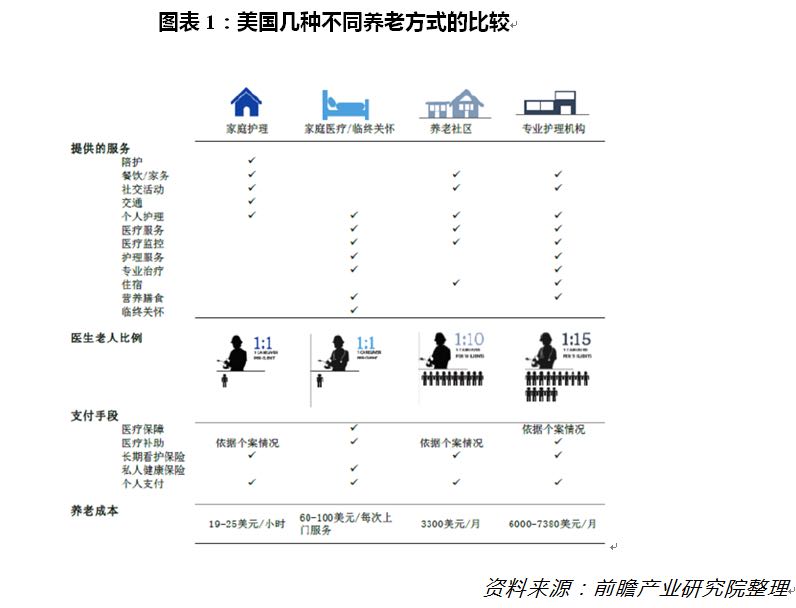

總的來說,美國的長期照料服務按提供場所(setting)來說分為三類,第一類:居家養(yǎng)老(Home Care):在美國,很多老人喜歡留在家中養(yǎng)老,這樣既可以呆在熟悉的環(huán)境中,又可以節(jié)省費用;第二類:養(yǎng)老社區(qū)(Senior Care Community):如果退休的老人喜歡走出家門,拓寬自己的社交生活,同時需要護工24小時的護理陪伴,那么養(yǎng)老社區(qū)是他們合適的選擇;第三類:專業(yè)護理機構(Skilled Nursing Facilities,SNF):如果老人剛剛做完手術出院,身體沒有恢復,仍需要專業(yè)的、高強度的康復性治療,那么專業(yè)護理機構是他們合適的選擇。

美國養(yǎng)老院行業(yè)運營模式分析

1、居家養(yǎng)老

(1)居家養(yǎng)老費用分析

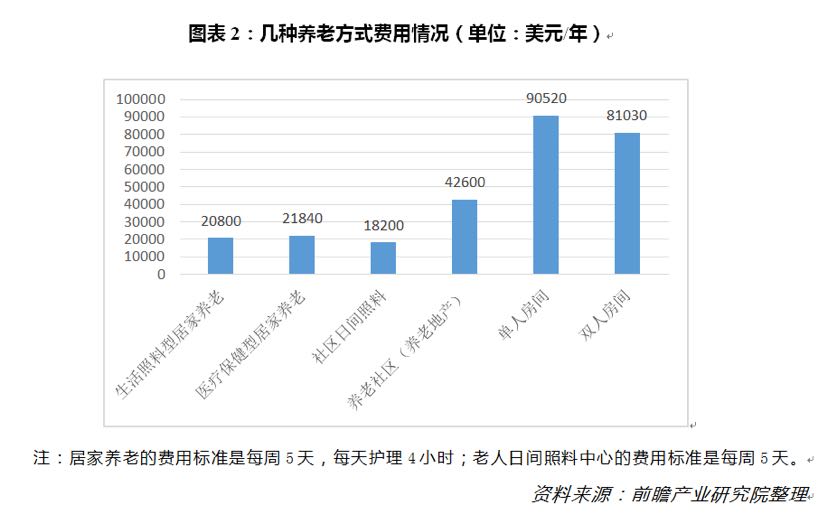

在美國居家養(yǎng)老主要分為兩種方式:生活照料型居家護理和醫(yī)療保健型居家護理。醫(yī)療保健型居家護理的對象主要是剛剛從醫(yī)院或者專業(yè)護理機構康復回到家中的老人,由于他們的身體比較虛弱,仍然需要持續(xù)的醫(yī)療護理。只有持有執(zhí)照的專業(yè)護理人員才能進行醫(yī)療保健型居家護理。居家養(yǎng)老主要是為了節(jié)約費用,由于住在自己家中,對比在醫(yī)院或者專業(yè)的養(yǎng)老社區(qū),節(jié)省了房租,只需付所需服務的費用。從醫(yī)院返回家中的病人通過醫(yī)療保健型居家養(yǎng)老節(jié)省了高額的住院費用,在家進行生活照料型居家養(yǎng)老的老人節(jié)省了住在專業(yè)養(yǎng)老社區(qū)的費用。

(2)居家養(yǎng)老服務模式分析

生活型居家養(yǎng)老服務公司多采用連鎖企業(yè)的方式進行運營(Senior Care Franchise)。近年來,生活型居家養(yǎng)老服務連鎖企業(yè)被評為最熱門的10種連鎖企業(yè)之一,在美國的老年護理服務連鎖企業(yè)中,目前規(guī)模最大,最成功的連鎖店是Home Instead Senior Care。

2、機構養(yǎng)老

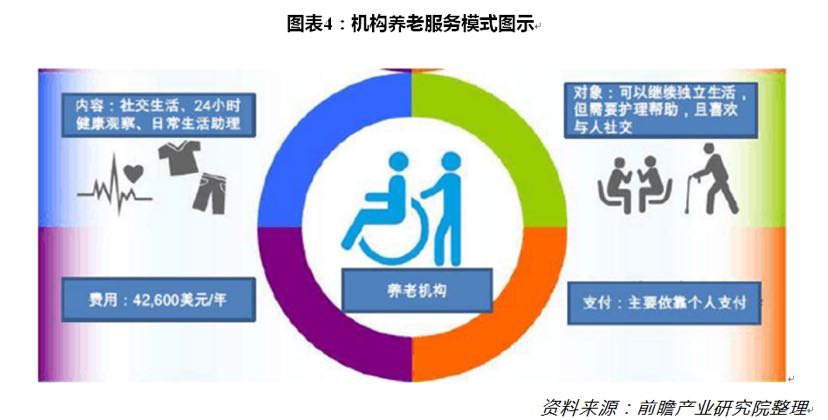

居家養(yǎng)老的好處在于可以讓老人在一個熟悉的環(huán)境中進行養(yǎng)老,且適當地減少相應的費用。然而作為另外一些中產階級的老人,他們愿意走出家門,與其他養(yǎng)老老人一起共同生活,養(yǎng)老機構則是服務于這些老人的養(yǎng)老場所。

養(yǎng)老機構因為需要老人入住,所以整體采用的是地產 服務的模式。因為牽扯到地產,所以養(yǎng)老機構的投資、開發(fā)、運營,要比居家養(yǎng)老服務公司復雜的多。

在美國,養(yǎng)老機構的開發(fā)是一個完整的金融生態(tài)系統,由開發(fā)商、運營商、房地產投資基金(REITs)和私募基金共同構建。其中,養(yǎng)老社區(qū)的開發(fā)商,通常由其他類型的開發(fā)商演化而來的,他們根據運營商或投資商的要求為其定制開發(fā)養(yǎng)老社區(qū),然后按事先約定的價格賣給運營商或投資商,在這一過程中,運營商或投資商以擔保等形式為開發(fā)商提供一定程度的融資便利和財務安排。當然,也有不少運營商自己充當開發(fā)商,或與開發(fā)商組建合資公司來共同開發(fā)項目,但這一模式在金融海嘯中遭遇沖擊。此外,由于開發(fā)環(huán)節(jié)并非養(yǎng)老社區(qū)的核心環(huán)節(jié),所以多數運營商和投資商都會謹慎控制開發(fā)環(huán)節(jié)的資金占用,從而出現了開發(fā)業(yè)務的外包趨勢。 養(yǎng)老社區(qū)的投資商主要有三類:REITs、私募基金和非營利組織。其中REITs作為上市公司更關注租金收益的穩(wěn)定性,強調資產的長期持有。而私募基金則主要面向機構投資人,更關注資產升值的收益,強調物業(yè)資產的低買高賣,至于非盈利組織,主要利用捐贈資金和政府補貼為低收入群體提供機構養(yǎng)老。

但無論是哪種投資商,在持有物業(yè)期間都以凈出租或委托經營的方式將物業(yè)交由專業(yè)運營商管理。在凈出租方式下,投資商獲得穩(wěn)定租金回報,運營商獨立支付所有運營費、維修費、保險費、稅費等,運營商獲取剩余收益的同時承擔經營風險。而在委托經營的方式下,運營商收取固定比例的管理費,投資商獲取剩余收益并承擔大部分經營風險。有時,投資商也會與運營商共同發(fā)起地產基金來收購并持有養(yǎng)老社區(qū),運營商在基金內占有少數份額并負責運營管理,而投資商則按出資比例承擔大部分經營風險。

如今在美國前十大養(yǎng)老機構擁有者中,REITs公司和私募基金占絕對主流位置,在未來他們的資金成本優(yōu)勢將進一步顯現,其持有物業(yè)的比例也將進一步提升。

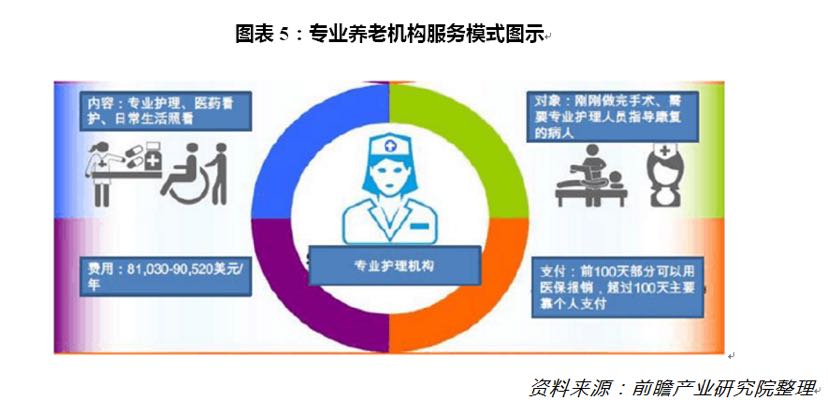

3、專業(yè)護理機構養(yǎng)老

專業(yè)護理機構提供比養(yǎng)老機構更高一級的護理服務,相比而言,入住專業(yè)護理機構的老人一般身體機能較差,需要持續(xù)的看護與醫(yī)療服務。

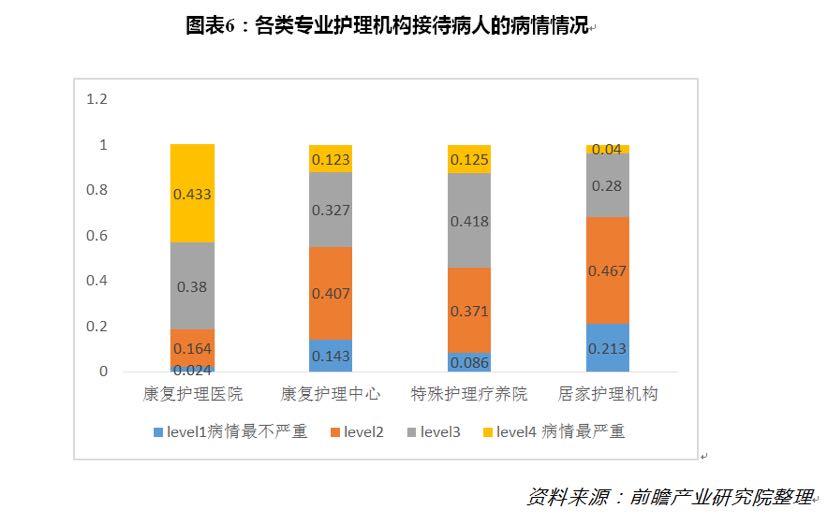

美國醫(yī)保計劃報銷體制的設計,就是鼓勵病人盡量減少住院的時間,因為美國醫(yī)療成本極高,病人如果長期占用醫(yī)療資源,將給美國醫(yī)保基金造成極大的負擔。因此美國的老人一般很少住院治療超過60天(按照醫(yī)保規(guī)定,住院超過60天后,病人需要每天支付275美元的住院費和醫(yī)療費),60天以內的住院醫(yī)療一般可以緩解病人急性疾病的治愈,但是老人在出院后,仍然需要長時間的慢性醫(yī)療護理,于是,康復護理養(yǎng)老機構(Post-acute care facilities)便應運而生了。康復護理養(yǎng)老機構主要提供的服務包括持續(xù)性的醫(yī)療護理、康復護理等,作為載體的機構主要包括康復護理醫(yī)院(long-term acute-care hospitals,LTACHs),康復護理中心(inpatient rehabilitation facilities,IRFs),特殊護理療養(yǎng)院(skilled nursing facility)以及居家護理機構(homecare agency)。

每一種不同的康復護理養(yǎng)老機構的服務側重不同,有的偏向于住院式的的醫(yī)療康復服務,有的偏向于居家式的輔助護理服務。下圖介紹的是不同康復護理養(yǎng)老機構接待病人的病情情況。研究表明,凡是在手術后接受康復護理的病人,比直接回家修養(yǎng)的病人恢復得更好更快,而且再次病發(fā)住院的幾率會小很多。不同于養(yǎng)老社區(qū)(比如自主生活社區(qū)以及協助生活社區(qū))的收入主要以個人支付為主,康復護理養(yǎng)老機構的收入中,很多是病人靠醫(yī)療保障(Medicare)支付的。

美國養(yǎng)老院經驗啟示

美國作為養(yǎng)老行業(yè)發(fā)展的先鋒,其在發(fā)展過程中總結的大量經驗值得中國借鑒:

1、美國養(yǎng)老地產擁有完整的金融生態(tài)體系,由開發(fā)商、投資商、運營商共同構建

三方各司其職,每一個參與者都可以得到風險和收益的較好匹配。相比美國,中國養(yǎng)老地產雖然匯聚了地產商、保險公司和其他民營企業(yè),但各自定位模糊,更加談不上彼此的分工合作,結果就是在養(yǎng)老地產的投資、開發(fā)、運營三個階段,都能看到開發(fā)商的身影,開發(fā)商扮演的角色過于復雜。

2、美國養(yǎng)老院擁有成熟的醫(yī)療護理服務配套體系

在養(yǎng)老院或是專業(yè)護理機構中,都有專業(yè)醫(yī)師、康復治療師、長期照護護士等專業(yè)養(yǎng)老護理團隊對老年人的身體健康進行長期持續(xù)的檢測。相比而言,中國的養(yǎng)老院在配套醫(yī)療護理服務方面還剛剛起步,缺乏專業(yè)的醫(yī)護人員,致使養(yǎng)老地產區(qū)別于一般養(yǎng)老公寓的服務性質沒有顯現出來。

3、美國養(yǎng)老投資市場盈利高于商業(yè)地產

美國養(yǎng)老市場的總體特點是經濟發(fā)達、中產普遍、政府補助、養(yǎng)老金多數靠資產置換而非子女贍養(yǎng)、老人獨居等。我國在2011年底60歲以上老人的占比達到約14%,但美國在1970年就已經超過了這一數字,并且經濟在此后一段時期進入了一個較快增長期,因此老年住宅也得到迅速發(fā)展。

目前美國成熟養(yǎng)老社區(qū)的入住率可以達到95%,遠高于酒店的平均入住率。并且,老人在養(yǎng)老社區(qū)的平均居住年限超過10年,很多人從退休就進入養(yǎng)老社區(qū)的生活。美國的養(yǎng)老社區(qū)有60%左右為政府投資設立,另外還有企業(yè)投資和慈善機構的捐款。美國保險業(yè)在養(yǎng)老地產業(yè)中買斷其居住權,采取酒店式管理,收取會員管理費用,并開發(fā)養(yǎng)老保險客戶。

目前美國養(yǎng)老社區(qū)的現金回報率達到8%-11%,高于商業(yè)地產。例如2009年商業(yè)租房回報率是5%,而同期的養(yǎng)老社區(qū)投資回報率則超過6%。其收費模式主要以租為主:比如對于75歲以上老人入住的持續(xù)照護社區(qū)(Continuing Care Retirement Communities),主要支付模式是"入門費加月費"或者是無入門費的"租賃模式",其中前者主要是與長期護理保險相結合。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業(yè)研究員/經濟學家互動交流讓您成為更懂行業(yè)的人