-

邀請演講加上早年的貢茶,如今新涌現的鹿角巷,網紅飲品店可謂是一波又一波,資本的助推更是使得競爭波瀾壯闊。

現制飲品成市場新寵,25歲以下女性是新式茶飲的最大消費群體

上海市飲品行業協會和上海市東方世紀消費品發展促進中心聯合發布了《2018中國飲品冷飲產業年度報告》。該份報告指出,現制飲品的消費場景廣泛,包括購物、餐飲、娛樂、外賣、辦公等,增長速度明顯高于工業飲品。

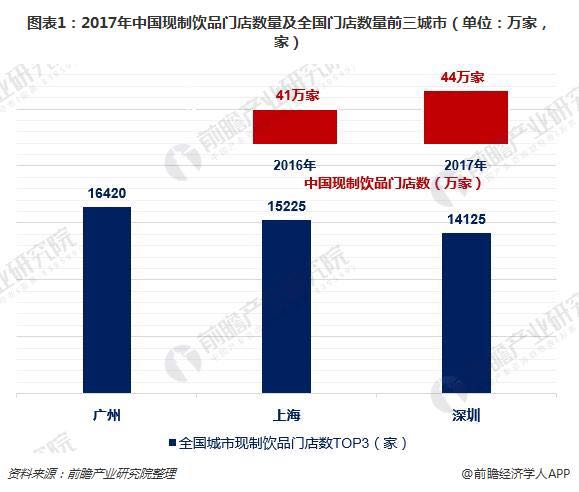

2017年底,中國現制飲品的門店數達到44萬家,比2016年新增3萬家,門店年度增長率為7%。廣州、上海和深圳分別以16420家、15225家、14125家排名全國城市前三位。

從主要現制飲品在一線城市的分布來看,各大品牌的城市布局重點有所不同,奈雪主攻深圳市場,在北京、上海和廣州的門店數量較少;貢茶在深圳和廣州的門店數量均超過950家,遠高于其在北京和上海的分布;皇茶在北京的門店數量較少,在其余三個城市的門店分布均較多;Coco都可奶茶和一點點均主攻上海市場,在其余三大城市的分布較少。

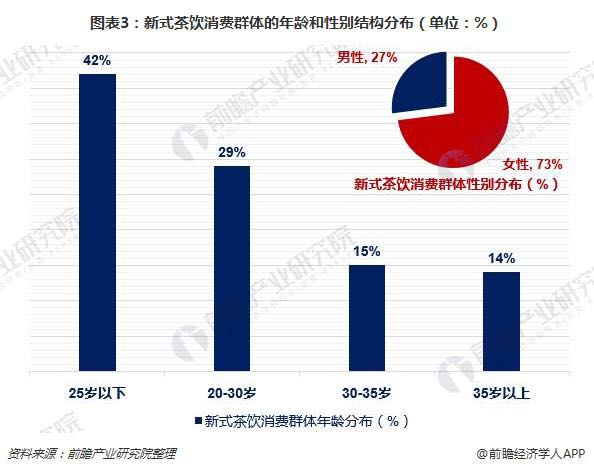

近年來,新式茶飲成為現制飲品中的重要增長力量,頗受年輕消費者的歡迎。調研數據顯示,過去一年中,新式茶飲消費群體中女性消費者占比高達73%,男性僅27%。此外,25歲以下的消費群體占比高達42%,20-30歲消費群體的消費占比也達到了29%。30歲以下消費人群占比達到71%。整體來看,年輕消費者更注重新鮮感和體驗感。調研結果顯示,擁有更高消費能力的25~35歲群體在消費者中所占比例增大,男性消費人群數量也在不斷增長。

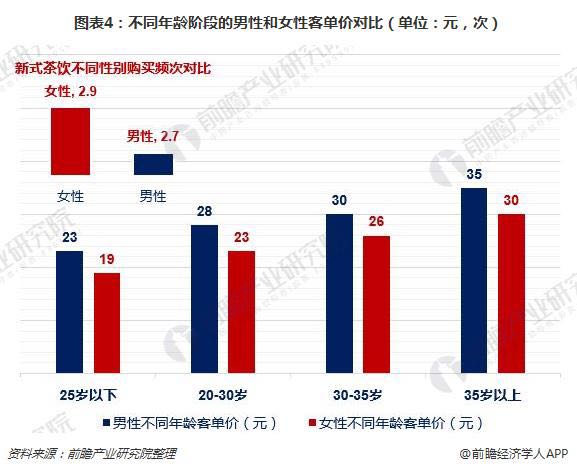

此外,來自于美團點評的數據顯示,雖然女性的消費頻次高于男性,但35歲以上的男性客單價最高,各年齡段消費頻次無顯著差異。

新式茶飲資本市場一片火熱 喜茶、奈雪の茶等網紅品牌各領風騷

新式飲品市場的快速擴展也引發了資本的追捧。前瞻產業研究院的監測數據顯示,2015年底以來我國新式茶飲投融資事件多達24起,涉及金額超過5億元。其中,2017年的投融資事件共9起,2018年1月以來的投融資事件共8起。以喜茶、奈雪の茶等網紅品牌正各領風騷。

尤其值得一提的是,2018年3月中旬新茶飲品牌奈雪的茶已完成數億元A 輪融資,投資方為老股東天圖投資,據求證奈雪本輪投后估值達60億元,成為公開資料中茶飲行業首個獨角獸。來自深圳的奈雪的茶主打"茶 軟歐包"雙品類模式。在過去數月,奈雪不斷擴展其門店數量,目前已經在北京、上海、南京、杭州、武漢、重慶等全國13個城市設有門店。

-

邀請演講

感謝您的提問!

近兩年,由于新式茶飲行業高周轉、高毛利優勢,吸引了大量現制飲品商家和品牌的進入,行業競爭相當激烈,同質化競爭也較為普遍。而近日,奈雪的茶創始人公開“怒懟”喜茶產品抄襲,直指其缺乏產品創意和創新,也反應了行業產品同質競爭的事實。然而,盡管目前行業競爭較為激烈,但是新式茶飲未來發展前景依然向好,各品牌通過在產品、市場、渠道等方面展開差異化競爭或將得以保持長足發展。

新式茶飲市場集中度低,網紅品牌競爭激烈

目前,從新式茶飲目前的競爭情況來看,盡管市場起步不久,但是行業內品牌眾多,市場集中度很低,各品牌間,尤其是主流網紅品牌間的競爭十分激烈。

一方面,從門店開設情況來看,目前包括喜茶、奈雪的茶、因味茶、鹿角巷等在內的網紅品牌門店集中開設在較發達的一二線城市,導致行業的區域市場競爭極為激烈;此外,各品牌門店在規模、設計布局等方面的差異也不大,各個品牌的形象定位并不清晰,沒有形成忠實的客戶群體,進一步加劇了競爭。

圖表 1:新式茶飲部分主流/網紅品牌開店情況

另一方面,各主流品牌所推出的產品種類較為雷同,基本都覆蓋了水果茶和奶蓋茶,外加向茶點品類延伸,從而導致了產品的同質化競爭;而各品牌的單杯價格差異不大,各店的人均消費價格集中在20-30元之間,也就是說在產品定位上各品牌也沒有明確區分。由此可見,產品的同質化也加劇了網紅品牌的競爭。

現制飲品行業規模達千億,新式茶飲前景看好

盡管目前新式茶飲行業的競爭較為激烈,但是行業未來的發展前景依然被看好。從整個現制飲品大行業來看,盡管目前中國現制飲品行業市場規模的大小業內尚沒有統一的說法,但是根據《美團點評-2017年度中國飲品店發展報告》中對行業空間的測算,以城鎮15-45歲消費人群為估計國內現制飲品行業的市場空間已經達到了978億元,如果考慮店售糕點等產品、農村消費者以及非15-45歲消費者等因素的影響,行業的實際市場空間已經超過了千億元。

圖表 2:中國現制飲品行業市場空間測算

而在居民消費升級的大背景下,起源于2015年的新式茶飲產品品質注重健康、外觀注重顏值、產品注重推陳出新,還注重打造輕松愜意的環境,具備“休閑化、社交化、標簽化”等新屬性,使消費者在購買新式茶飲時不僅可以獲得產品本身的飲料功能,同時還有張弛有度、勞逸結合的社交價值和休閑價值,與年輕消費群體對生活方式和身份認同的追求不謀而合,從而受到了消費者的歡迎。

目前,從資本市場融資情況也可以看出新式茶飲的火熱程度。2015年至今,公開數據顯示,新式茶飲領域已經有近20個品牌獲得了融資,其中,奈雪的茶、喜茶、inWE因味等品牌的融資額更是達到了億元級以上。可見,新式茶飲備受資本青睞和追捧,已然成為了現制飲品行業的發展熱點,未來發展值得期待。

圖表 3:新式茶飲主要品牌融資情況

產品+市場+渠道或將提供發展新機遇

顯然,新式茶飲未來還有巨大的發展空間,那么各個品牌要怎樣發展才能脫穎而出贏得競爭優勢呢?或許產品多樣性、下沉市場、開拓線上銷售渠道或將成為各品牌突破發展局限的重點。

第一,產品創新不足是目前新式茶飲行業面臨的主要問題之一。若各品牌能夠加強新飲品研發,通過創新突破品類限制,豐富產品線,生產多元化、差異化產品,并借此打造產品和品牌的獨特定位,得以和其他品牌區分開來,將有利于培養起自己獨有的忠實客戶群,從而獲得一定的競爭優勢。

第二,目前新式茶飲網紅品牌主要集中在一線城市展開競爭,而忽略了二三線等低線城市。但事實上,由于目前競爭品牌較多,避開競爭激烈的一線城市,轉而去開拓和深耕二三線城市,并繼續向四線城市下沉或許是制勝的法寶之一。一方面,由于茶飲行業進入門檻低,產品可復制性強,在還沒有成熟的產品,形成明顯品牌圍墻的時候,下沉到二三線城市可以規避風險;另一方面,品牌可以搶占新消費市場,伴隨著城鎮化進程加快和消費升級,二三線城市的消費能力正在被釋放,成為含金量很高的新消費市場。事實上,包括茶顏悅色、古茗、卡旺卡等在內的品牌通過下沉市場,得到迅速擴張,確實取得了不錯的成績。

圖表 4:新式茶飲部分下沉市場品牌開店情況

第三,目前新式茶飲行業的擴張模式主要采用線下直營模式,以保證飲品品質和服務質量。而相對于線下渠道跑馬圈地的激烈競爭,線上業務的拓展顯得尤為暗淡。以新式茶飲行業內兩家領軍品牌喜茶和奈雪的茶為例,2018年4月中旬,喜茶剛剛開通線上外賣業務,宣布在除北京以外的其他80余家門店開放外賣,而且并非全天開張,每天視門店情況,來決定接單還是打烊;奈雪的茶更是還未開放外賣業務。未來,隨著各品牌供應鏈的打通,產品標準化生產的實現,將有望全面開放線上渠道,依托于我國成熟的外賣市場以及微商城、小程序等新興銷售渠道,可以預計線上渠道有望成為新的銷量爆發點。

圖表 5:新式茶飲部分品牌銷售渠道鋪設情況

由此可見,盡管目前新式茶飲行業產品同質問題突出,品牌競爭激烈,但是行業未來發展空間依然廣闊,各品牌有望通過在產品、市場和渠道等方面的轉型和升級實現突破發展,網紅飲品店的發展前景依然看好。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人