當(dāng)前位置: 經(jīng)濟(jì)學(xué)人 ? 行業(yè)問答

1個回答

-

邀請演講集成電路設(shè)計業(yè)發(fā)展概況

目前,國內(nèi)集成電路設(shè)計企業(yè)主要分布在以北京為中心的京津環(huán)渤海地區(qū)、以上海為中心的長三角地區(qū)以及以深圳為中心的珠三角地區(qū),另外福州、廈門、成都和西安等城市也有部分集成電路設(shè)計企業(yè)。

國內(nèi)集成電路設(shè)計企業(yè)設(shè)計的產(chǎn)品種類豐富,從其應(yīng)用領(lǐng)域來看,涵蓋了移動終端、網(wǎng)絡(luò)通信、數(shù)字電視、計算機(jī)及外設(shè)、汽車電子、工業(yè)控制、安防監(jiān)控、醫(yī)療電子和智能識別等領(lǐng)域。

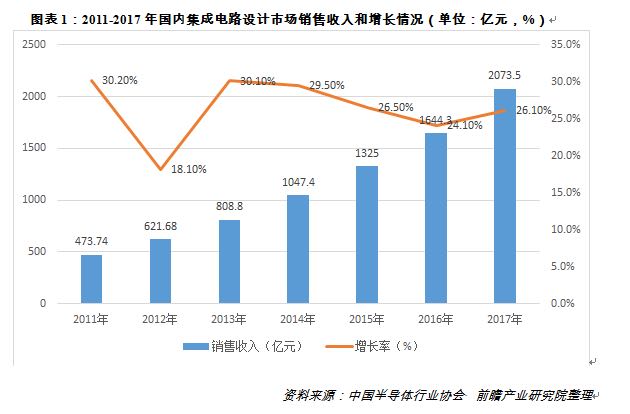

根據(jù)中國半導(dǎo)體行業(yè)協(xié)會統(tǒng)計,2017年中國集成電路設(shè)計業(yè)全行業(yè)銷售額達(dá)2073.5億元,比2016年的1644.3億元,增長26.1%。通信領(lǐng)域是我國IC設(shè)計公司的重點領(lǐng)域,2016年該領(lǐng)域總收入達(dá)688.4億元,占IC設(shè)計整體收入的45.33%。總體來看,我國集成電路設(shè)計業(yè)的產(chǎn)品結(jié)構(gòu)調(diào)整不斷深入,在高端芯片產(chǎn)品方面取得了較大進(jìn)步,國際競爭力有所提升。

1、產(chǎn)業(yè)規(guī)模持續(xù)擴(kuò)大

近些年來,在國家政策扶持以及市場應(yīng)用帶動下,中國集成電路產(chǎn)業(yè)保持快速增長,繼續(xù)保持增速全球領(lǐng)先的勢頭。受此帶動,在國內(nèi)集成電路產(chǎn)業(yè)發(fā)展中,集成電路設(shè)計業(yè)始終是國內(nèi)集成電路產(chǎn)業(yè)中最具發(fā)展活力的領(lǐng)域,增長也最為迅速。根據(jù)中國半導(dǎo)體行業(yè)協(xié)會統(tǒng)計,集成電路設(shè)計業(yè)銷售收入從2011年的473.74億元增長到2017年的2073.5億元,年復(fù)合增長率為23.48%,增速較為可觀。

2、產(chǎn)業(yè)結(jié)構(gòu)調(diào)整加速

IC設(shè)計業(yè)與晶圓代工業(yè)異軍突起受投資門檻和市場需求等多方面影響,產(chǎn)業(yè)結(jié)構(gòu)調(diào)整步伐加速,IC設(shè)計業(yè)與晶圓代工業(yè)呈現(xiàn)異軍突起之勢。自2001年以來,全球IC設(shè)計業(yè)保持了年均近20%的增長速度,增速幾乎是產(chǎn)業(yè)整體增速的10倍,其在半導(dǎo)體產(chǎn)業(yè)中的地位也隨之快速躥升。

2001年時,全球前20大半導(dǎo)體企業(yè)中尚無一家IC設(shè)計企業(yè)入圍,而到2014年,IC設(shè)計企業(yè)已經(jīng)占據(jù)全球TOP20半導(dǎo)體企業(yè)中的6席。到2016年,在前20大半導(dǎo)體中,有3家為純代工廠(臺積電、格羅方德和聯(lián)電)和5家IC設(shè)計公司(高通、博通、聯(lián)發(fā)科、蘋果、英偉達(dá))。其中,高通自2001年至今保持了年均22.3%的超高速增長,其銷售額規(guī)模在這15年間由2001年的26.7億美元擴(kuò)大了超7.5倍,增加至2016財年的236億美元,迅速成為全球第三的半導(dǎo)體企業(yè)。

3、企業(yè)規(guī)模加速發(fā)展

2016年,全球排名前十的IC設(shè)計公司中,6家來自美國,2家(海思和展訊)來自大陸,2家來自臺灣地區(qū)。2016年我國集成電路設(shè)計企業(yè)整體經(jīng)營水平持續(xù)增長,優(yōu)勢企業(yè)成績矚目。隨著《國家集成電路產(chǎn)業(yè)發(fā)展推進(jìn)綱要》發(fā)布和其他一系列鼓勵政策的頒布,集成電路設(shè)計行業(yè)成為目前中國集成電路產(chǎn)業(yè)中競爭最為激烈的領(lǐng)域。

自2015年來,各地政府采取各種優(yōu)惠措施吸引國內(nèi)成熟的設(shè)計企業(yè)在異地開設(shè)分支機(jī)構(gòu),2016年,我國集成電路設(shè)計企業(yè)的總量已達(dá)1362家,較2015年的736家上升了近一倍,經(jīng)過一年多的調(diào)整,2017年集成電路設(shè)計產(chǎn)業(yè)的發(fā)展在一定程度上回歸理性,企業(yè)數(shù)量整體與2016年持平,共計增加了18家。同時,中國集成電路設(shè)計業(yè)不僅在企業(yè)數(shù)量上有進(jìn)一步的提升,在發(fā)展質(zhì)量上也獲得了顯著的成績。例如華為海思和清華紫光展銳這樣專注于新興市場的設(shè)計企業(yè)的迅速崛起,意味著中國大陸集成電路設(shè)計企業(yè)已逐漸接近世界領(lǐng)先水平。2016年中國大陸前十大企業(yè)的銷售總額達(dá)到693.1億元,同比增長了25.02%,占行業(yè)銷售總額的42.15%,2017年國內(nèi)集成電路設(shè)計產(chǎn)業(yè)規(guī)模已經(jīng)達(dá)到了2073.5億元,相比2016年增長了26.1%。

在國內(nèi)前十大集成電路設(shè)計企業(yè)當(dāng)中,華為海思半導(dǎo)體以361億元銷售額排名第一;清華紫光展銳以110億元排名第二;中興微電子以76億元排名第三。隨后的還有華大半導(dǎo)體、智芯微電子、匯頂科技、士蘭微電子、敦泰科技(深圳)有限公司、格科微電子和中星微電子。可以看到,進(jìn)入國內(nèi)前十大集成電路設(shè)計企業(yè)的門檻則是20.5億元。

掃一掃

下載《前瞻經(jīng)濟(jì)學(xué)人APP》進(jìn)行提問

與資深行業(yè)研究員/經(jīng)濟(jì)學(xué)家互動交流讓您成為更懂行業(yè)的人