-

邀請演講智能制造產業鏈涵蓋智能裝備(機器人、數控機床、服務機器人、其他自動化裝備),工業互聯網(機器視覺、傳感器、RFID、工業以太網)、工業軟件(ERP/MES/DCS等)、3D打印以及將上述環節有機結合的自動化系統集成及生產線集成等。

全球范圍來看,除了美國、德國和日本走在全球智能制造行業前端,其余國家也在積極布局智能制造發展。例如,加拿大制定的1994-1998年發展戰略計劃,將具體研究項目選擇為智能計算機、人機界面、機械傳感器、機器人控制、新裝置、動態環境下系統集成。歐盟將發展先進制造業作為重要的戰略,在2010年制定了第七框架計劃(FP7)的制造云項目,并在2014年實施歐盟"2020地平線"計劃,將智能型先進制造系統作為創新研發的優先項目。2016年。歐洲投入近6200萬歐元打造SemI40研究項目,專注于"智能制造"和"網絡物理生產系統"兩個領域,強化智能制造優勢。

智能制造裝備是智能制造的主要載體。智能制造裝備涉及的工業機器人、3D打印設備、數控機床、智能控制系統、傳感器等主要行業,產業規模實現快速增長。據統計,我國智能制造業產值規模占全球的比重約為20%。據此測算,2016年,全球智能制造產值規模在8687億美元左右。2017年,全球智能制造持續高速增長的態勢,全年產值規模為9519萬億美元左右。

智能制造行業驅動因素分析

1、國家政策的大力支持

近幾年,國家在振興裝備制造業,發展高端制造業,發展戰略性新興產業等方面密集出臺了諸多政策和配套措施,在國民經濟"十三五"發展規劃中也清晰規劃了重點發展的領域,智能制造裝備產業作為高端制造業的一個重點領域,其發展得到了國家和地方層面的大力支持。詳見第一章政策環境的分析。

2、全球行業發展的大勢所趨

智能制造的概念于上世紀90年代首先由美國提出,其后各發達國家紛紛將智能制造裝備產業列為國家級計劃并著力發展,美國、德國、日本等國經過多年的發展積累了巨大的技術優勢,全球多數國家也在努力促進國內智能制造裝備產業的發展。我國相關產業起步較晚,但在國家政策的大力推動下,許多企業加大了在智能制造裝備方面的研發、生產投資,并產生了一些國內的優勢企業,以新型傳感器、智能控制系統、工業機器人、自動化成套生產線為代表的智能制造裝備產業體系初步形成。

3、各行業的應用需求快速上升

智能制造裝備是具有感知、決策、執行功能的各類制造裝備的統稱,是信息化與工業化深度融合的重要體現,大力培育和發展智能制造裝備產業對于加快制造業轉型升級,提升生產效率、技術水平和產品質量,降低能源資源消耗,實現制造過程的智能化、精密化和綠色化發展具有重要意義。智能制造裝備業貫穿于國民經濟的多個行業,各行業的技術升級、精細化發展、落后產能的淘汰等均為智能制造裝備創造了巨大的應用空間。

智能制造行業發展前景分析

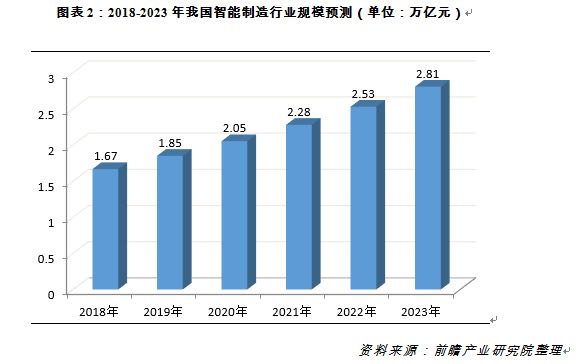

中國制造業產能巨大,存在強烈的智能化改造需求。智能制造將為設備和軟件行業帶來機會,機器人、傳感器、工業軟件、3D打印等都蘊含百億甚至千億的市場容量。結合前文對我國智能制造行業發展現狀和趨勢的分析,預計未來幾年我國智能制造行業將保持11%左右的年均復合增速,預計到2023年行業市場規模將達到2.81萬億元,行業增長空間巨大。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人