市值縮水超4000億!“醬油茅”港股IPO,能否價值重估?

作者|夜叉白雪 來源|異觀財經

近年來,中國調味品行業的龍頭企業——海天味業(603288.SH),被市場冠以“醬油茅”的美譽,其市值一度突破7000億元人民幣,成為A股市場消費板塊的標桿企業。然而,自2021年以來,海天味業股價持續下跌,市值大幅縮水,引發市場廣泛關注。

6月19日,海天味業將正式登陸港交所,公司能否扭轉其在A股的頹勢,在港股重回巔峰呢?

“醬油茅”市值縮水超4000億

海天味業作為中國調味品行業的龍頭企業,長期占據醬油、蠔油、調味醬等細分市場的龍頭地位。然而,近幾年傳統餐飲消費疲軟,疊加海天添加劑“雙標”事件導致公司品牌受重創,該公司營收和凈利潤雙降,股價大跌,市值大幅縮水。

2021年1月,海天味業股價錄得219.58元/股的歷史最高值,總市值超過7000億元,如今海天味業市值較巔峰時期,已縮水4000多億。

不久前,海天味業從上證50名單中被移除,如今在港上市的海天味業,能否“改命”,重新贏得市場信任?

一、營收與凈利潤增速放緩

從海天味業近五年的年報數據來看,其營收增速放緩,凈利潤減少。

從2020年到2024年,海天味業營收分別為227.92億元、250.04億元、256.10億元、245.59億元和269.01億元,同比增速為15.1%、9.7%、2.4%、-4.1%和9.5%。

從2020年到2024年,海天味業凈利潤分別為64.03億元、66.71億元、62.03億元、56.42億元、63.56億元,同比增速分別為19.6%、4.2%、-7%、9%和12.6%。

從數據可以看出,海天味業的營收增速從2020年的15%以上,逐步下滑至2022年的2.4%,2023年甚至出現了負增長,而歸母凈利潤更是在2022年和2023年連續兩年負增長,這表明公司正面臨增長瓶頸,盈利能力承壓。

2024年海天味業的營收和凈利潤出現回暖,在業績回暖時赴港二次上市,市場是否買賬,未來能否持續上漲都有待觀察。

二、毛利率與凈利率下滑

海天味業的高毛利模式,可以說是公司的核心競爭力之一。然而,近年來,公司毛利率和凈利率也呈現下降趨勢。

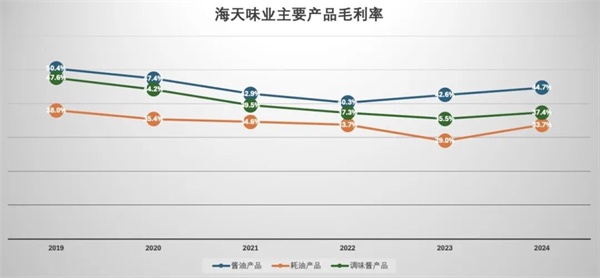

海天味業的收入來自醬油、蠔油和調味醬等產品的銷售收入,這幾部分的產品毛利率下滑,導致公司整體毛利率下降。

海天醬油產品的毛利率從2019年的50.4%,下降至2024年的44.7%下降5.7個百分點;

海天蠔油產品的毛利率從2019年的38%,下降至2024年的33.7%;

海天調味醬產品的毛利率從2019年的47.6%,下降至2024年的37.4%,下降超10個百分點。

從2020年至2024年,海天味業整體凈利率分別為28.1%、26.7%、24.2%、23%和23.6%。即便是2024年營收增速回暖,海天味業2024年的毛利率較2020年下降4.5個百分點。

毛利率的下降主要受到原材料成本上漲、市場競爭加劇以及消費需求疲軟的影響。凈利率的下滑則進一步反映了公司在成本控制和費用管理上面臨挑戰。

三、經銷商數量與渠道壓力

海天味業長期以來依賴龐大的經銷商網絡進行市場拓展。然而,近年來,公司經銷商數量出現減少趨勢。

2021年至2024年,海天味業的經銷商數量分別為8053家、7172家、6591家及6722家,2021年至2023年,三年時間海天味業經銷商數量減少近1500家,雖然2024年經銷商數量有所增加,但是經銷商整理流失的趨勢并未發生本質上的改變。

經銷商流失,一方面或與渠道壓貨政策失效有關,另外一方面也可能與公司渠道管理承壓部分經銷商因市場需求疲軟,利潤空間被壓縮有關。

四、股價下跌,市值縮水

自2021年初以來,海天味業的股價從最高點一路下跌,最低跌至約40.33元/股,市值縮水超過8成。

海天味業股價下跌,原因如下:

1、行業增長放緩,價值回歸理性

調味品行業屬于典型的消費賽道,過去幾年受益于消費升級和餐飲行業的快速發展,行業增速較快,海天味業也因此享受了高估值。

然而,隨著行業增速放緩,市場進入存量競爭時代,海天味業如何從千禾味業、李錦記、廚邦等行業競對搶奪更多市場份額尤為關鍵,市場對其未來增長的預期下調,估值水平也隨之回歸理性。

2、原材料成本上漲,盈利能力承壓

大豆、白糖、包裝材料等是海天味業的主要原材料,近年來這些原材料價格大幅上漲,直接壓縮了公司的利潤空間。盡管公司通過提價等方式進行應對,但提價幅度難以完全覆蓋成本上漲的壓力,導致盈利能力下降。

3、市場風格切換,資金偏好轉向

近年來,A股市場風格發生明顯切換,資金從傳統的消費、醫藥等白馬股轉向新能源、科技等成長性板塊,導致海天味業等消費龍頭股被市場冷落,股價持續承壓。

海天味業能否獲價值重估?

海天味業為何赴港二次上市?

海天味業赴港上市是其應對當前市場環境的重要戰略選擇,既是對A股市場估值壓力的回應,也是對國際化布局的進一步推進。

調味品行業競爭激烈,在國內市場增速放緩、消費者信任度有待重建的背景下,海天味業需找到新的增長點,來進一步鞏固其行業龍頭地位。

此次海天味業在港二次上市,一方面是尋求更多融資渠道為全球化布局儲備資金,另一方面,海天在經歷了添加劑“雙標”事件后深陷消費者信任危機,赴港二次上市也是為了重塑品牌形象。

相比A股市場,港股市場的整體估值水平較低,尤其是消費板塊的估值普遍低于A股。海天味業成功赴港上市,其估值水平可能會受到港股市場的影響,但也可能因此獲得估值修復的機會。

目前港股市場上有許多消費行業的龍頭企業,如華潤啤酒、農夫山泉等,這些公司在港股市場上表現相對穩健,受到投資者的認可。海天味業作為中國調味品行業的龍頭,其行業地位決定消費類基金進行配置。

媒體消息,6月16日,海天味業港股首次公開募股認購收官,孖展認購金額高達近4000億港元,較公開發售起始集資額5.73億港元超購約695倍,掀起認購熱潮。那么,海天味業能否重回巔峰時代呢?

從目前的情況來看,海天味業的股價和市值要重回7000億的巔峰時刻,面臨較大挑戰。一方面,行業增速放緩、原材料成本上漲等因素對公司業績的負面影響短期內難以完全消除;另一方面,市場風格切換和投資者情緒的變化也需要時間來修復。

為了應對營收放緩,海天味業一方面持續投入研發,推動產品創新;另一方面推動國際化戰略布局,公司已開始探索海外市場,尋求新的增長點。

盡管短期內股價和市值要重回巔峰面臨較大挑戰,但作為調味品行業的龍頭,海天味業仍然具備較強的競爭力和發展潛力。未來,公司能否在產品創新、成本控制和市場拓展等方面取得突破,將是決定其股價和市值走勢的關鍵因素。

編者按:本文轉載自微信公眾號:異觀財經,作者:夜叉白雪

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT