一年要賣4000萬臺的華為手機,芯片供應有何變化?

作者|kiki 來源|芯師爺(ID:gsi24-xinshiye)

近日,據中國證券報記者報道,產業鏈人士透露華為近期已將2023年手機出貨量目標值從3000萬臺上調至4000萬臺。更早前消息指出,華為調高了其Mate X3折疊屏手機的出貨目標,從147萬臺上調至300萬臺。

從當前手機出貨量來看,全球手機出貨量趨勢并不樂觀,華為上調手機目標出貨量屬于逆勢操作。IDC數據顯示,2023年Q1全球智能手機出貨量2.7億部,同比下降15%,環比下降11%。分析機構普遍也認為智能手機在今年第二季度仍面臨需求疲軟的壓力。此時傳出上調手機年度出貨目標,顯得對今年的手機出貨行情頗有信心。

圖源:芯師爺

華為手機此前停滯增長原因在于芯片供應問題沒有解決,此番上調手機出貨目標,業內人士認為,一方面,這意味著華為手機新的供應鏈已基本走通,在失去海思自研麒麟甚至是全球芯片原廠供應的5G芯片后,華為手機重新搭建起的芯片供應鏈已經走向成熟,可支撐華為手機大量出貨,華為手機市場有望逐步回暖。另一方面,華為手機現狀說明其在中國市場仍受到持續歡迎。Canalys 公布的數據顯示,中國市場上華為的手機銷量 Q1 同比大漲 41%,市場份額增加到了 9.2%,華為成了手機市場上唯一一個逆勢增長的品牌。

撇開消費者對華為手機的好感不談,今天我們來梳理下自2018年以來,華為手機芯片供應鏈究竟有哪些新的變化,才得以重新回歸正常節奏的呢?

華為手機“芯”供應的變化

據觀察,自華為不可獲得先進制程的5G芯片后,其在芯片領域的供應主要有三大變化,一是此前華為手機SoC芯片主要由海思自研的SoC芯片供應,目前改由高通和聯發科(MTK)供應的4G芯片替換;二是華為提高了國內芯片供應商占比;三是華為在加快自研器件步伐,提升器件的自助率。華為多管齊下,重建了新的其手機芯片供應鏈。

SoC芯片換將

“華為目前在售手機搭載的處理器芯片均為4G芯片,多數為高通,少數為MTK供應的。”華為一家深圳的專賣店銷售向芯師爺介紹。

專賣店銷售一語道出了華為手機芯片供應鏈的主要問題。

SoC芯片是手機系統的核心,自華為自研5G芯片不能生產后,該芯片的供應成了華為要解決的核心問題。華為在過去的三年間,一開始在高端手機中仍使用麒麟芯片庫存用作SoC芯片,手機可配置5G信號,其余系列手機開始使用高通及聯發科等4G芯片作為補充。但隨著麒麟系列芯片庫存降低,自P50之后,華為發布的旗艦新機就都只能采取4G配置,手機SoC至今都是向外購買。

圖源:華為官網

購買的對象華為從一開始就鎖定了聯發科和高通。2020年8月,市場傳出華為不單與高通簽訂采購意向書,也和聯發科簽訂了合作意向書與采購大單,且聯發科訂單金額超過1.2億顆芯片數量。當時市場預估,聯發科SoC芯片在華為手機中的占比遠高于高通。

但高通持續發力供貨華為,后續在聯發科手上搶奪了不少華為手機的供貨占比。2020年11月,高通對外宣布獲得了向華為出售4G芯片的許可,經過一年半的磨合,華為與高通的合作在2022年年中步入佳境。2022年7月,華為終端BG首席運營官何剛曾在接受媒體采訪時表示:“去年我們買到的都是4G芯片,主要來自高通,但高通供應確實非常緊張。現在不止華為的供應鏈得到改善,整個行業都有類似情況,供應緊張的問題得到緩解,今年會滿足更多市場需求。”

以“高通+聯發科”為華為的SoC供應商實屬無奈之舉,華為也一直在加強手機其它方面的技術彌補這種遺憾,比如對4G技術做性能增強、融入Wi-Fi6技術、支持北斗衛星消息、減輕機身總量、發力折疊屏等創新,以保持其手機的使用優勢。

不過最重要的是,雖然近年來各大手機廠商紛紛用上了5G芯片,但在手機端并沒有爆發現象級的5G應用,這使得華為的“4G手機”在眾多“5G手機”面前并不顯得“落后”,還能滿足消費者的正常使用需求。這是華為手機在重建4G供應鏈成熟后,目前得以正常銷售的主要原因。

提升國內器件的供應占比

華為手機供應鏈穩定的一大因素還包括國內供應商提供的零部件占比提升。自華為獲取芯片受限以來,可能是囤于芯片供應現實,又或許是華為有意為之,總之,華為近年來發布的高端旗艦手機Mate30(發布于2019年),Mate40E(發布于2021年)、Mate50(發布于2022年)中,國產器件的供應率逐步提升。

據日經新聞網2020年報道, 在日本專業調查公司Fomalhaut Techno Solutions的配合下,對手機上拆下來的零部件進行鑒定結果顯示,在Mate30 5G版中,中國產零部件的使用比例為41.8%,比美國制裁前上市的舊機型4G版提高了整整16.5個百分點。與此同時,在4G版中占比達到11.2%的美國零部件只剩下玻璃殼等極少部分,占總體的1.5%,幾近于消失。

圖:華為手機各國零部件占比

來源:日經新聞

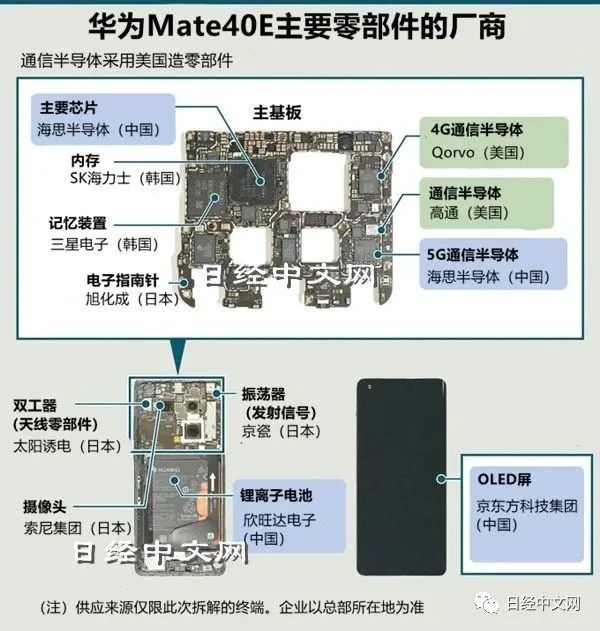

到了2021年,日經新聞同樣在Fomalhaut Technology Solutions的協助下,拆解了華為當年3月在中國上市的5G智能手機“Mate40E”。Fomalhaut的推算顯示,該機型的總成本為367美元,與舊機型相比基本相同。按國家、地區的份額來看,中國大陸造零部件的使用比率高達56.6%,與2019年9月上市的舊款“Mate30”的30.0%相比大幅上升。

圖:華為Mate40E主要零部件廠商

來源:日經新聞

至2022年,日經新聞沒再就拆解華為Mate50做詳細供應商分析,不過就國內機構拆解機構數據顯示,Mate50的國內零器件供應商占比在70%以上。

具體數據有待考究,但從拆解來看,除了SoC、存儲以及CMOS芯片還能看到海外原廠供應商以外,Mate50的電源IC、指紋傳感器、屏幕、電池、OLED屏幕芯片控制等均來自國產供應鏈,以及自研產品。

華為核心供應商名單中也包括京東方、信維通信、韋爾股份、碩貝德、領益智造、藍思科技、丘鈦科技、舜宇光學、卓勝微、電連技術、麥捷科技、順絡電子、微容科技、三環集團、風華高科、深南電路、興森科技、長盈精密、水晶光電、匯頂科技、安潔科技、聯創電子、欣旺達、德賽電池、瑞聲科技、三利普、奧海科技等眾多中國企業。

加速自研器件

與外界供應鏈磨合的同時,華為也在逐步加快自研器件的研發步伐。

2023年3月華為創始人任正非在“難題揭榜”花火獎專家座談會上披露:“過去三年,華為完成了13000顆以上器件的替代開發、4000個以上電路板的反覆換板開發,因為有了國產的零組件供應,華為的電路板終于穩定下來。”

寫在最后

2023年,華為發布的P60系列、Mate X3,以及即將發布的Mate60系列,讓業內人士看到了華為的全面復蘇的曙光,市場反饋數據也良好,這可能會是華為手機重新啟航的起點。

不過同樣值得注意的是,即便華為在中國市場的增速有所起色,但這是建立在“起點較低”的基礎上,2022年,華為在中國的智能手機市場份額已跌至10%上下,不復當年的王者風范。在蘋果及企業國產廠商持續耕耘高端手機市場的當下,華為的4G手機要實現全面突圍并不容易。

退一步來說,華為2023年年銷量如預期做到了4000萬,它距離其曾到達的市場巔峰距離也還很遠——2019年華為達到了2.4億臺出貨量。相比現狀,華為的器件供應鏈還要進一步強健,才足以支撐它進一步成長。

編者按:本文轉載自微信公眾號:芯師爺(ID:gsi24-xinshiye),作者:kiki

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT