一季度新增54家全國首店,服飾行業腰斬

(圖片來源:攝圖網)

作者|馮源 來源|新實體Mall(ID:newbp-)

導讀:疫情放開后的第一個季度,品牌們加碼全國首店。

一季度是對新冠實施乙類乙管的第一個季度,消費行業整體呈現出穩步回暖趨勢,品牌們的首店情況也在回暖。

“首店”在一定程度上可以反映一個地區的商業活力和居民消費能力,而在首店的不同等級中,全國首店以及更高級別的亞洲首店、全球首店等最能體現行業趨勢和品牌動向。

據壹覽商業不完全統計,2023年一季度品牌們共開出54家全國首店,與2022年同期相比多開6家,同比增長12.5%。

01

“首店圣地”仍是上海

從地區分布來看,一季度54家店分布在16個省的19個市中,其中頭部的5個城市分別為上海(21家)、北京(7家)、杭州(3家)、鄭州(3家)和成都(3家)。上海作為最火熱的首店圣地,在數量上以三倍于北京的絕對優勢登頂榜首。

在去年同期,上海只有14家全國首店落地,3月份更是受到疫情打擊只有一個品牌的全國首店。相比之下,今年一季度上海首店數量快速反彈,同比增長50%,從側面反映了上海消費復蘇的迅猛。

數據顯示,今年一季度,上海市社會消費品零售總額4611.01億元,同比增長5.2%。

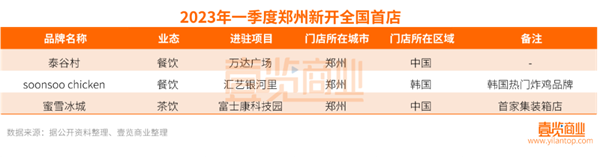

除了上海之外,值得注意的是鄭州。

鄭州作為河南的中流砥柱,其2022年的經濟狀況并不算好,去年全年地區生產總值增長1%,社會消費品零售總額累計下降3.3%,各項數據均低于全國平均水平。但今年一季度,鄭州一改頹勢,地區生產總值增速與社零增速均超過全國平均水平。

反映在全國首店方面,在去年一季度,整個河南都沒有品牌入駐全國首店,但在今年,鄭州重獲品牌青睞,與杭州、成都等網紅城市掰起手腕。

具體來看,入駐鄭州的3個品牌都屬于餐飲行業,分別是鄭州本地品牌蜜雪冰城、泰谷村,以及韓國炸雞品牌soonsoo chicken。

蜜雪冰城在富士康園區內開了品牌首家集裝箱門店。這種店型是主要針對機場、高鐵站、景區、服務區、游樂場等區域設置的一種新店型,不僅可以降低裝修成本,其工業風的夸張造型還可以在快速吸引路人眼球。此外,蜜雪冰城公布的“集裝箱店型扶持政策”來看,這種店型將在全國同步推廣。

SoonSoo Chicken是韓國人氣炸雞品牌。該品牌曾榮獲2021年韓國顧客偏愛指數(CPBI)排名第一,定位于社交型創意韓式料理,提供全時段餐飲,產品內容涵蓋了各種口味的炸雞、咖啡、茶飲、精釀以及健康的韓式料理,目前在韓國本土已開設門店280多家。

02

餐飲拔頭籌,服飾被腰斬

從行業分布來看,餐飲是一季度全國首店最多的行業,數量達到14家,占比25.9%。緊隨其后的是美妝個護和服飾,分別誕生了9家和8家全國首店,各占比16.7%、14.8%。

與去年同期相比有較大變化的是服飾行業。服飾行業在去年同期增加17家全國首店,今年一季度這一數字腰斬至8家,同比減少52.9%。

具體來看,開出全國首店的大多是街頭、潮流屬性的品牌,比如韓國街頭潮牌NERDY、復古國潮品牌MasonPrince、美式街頭潮牌GUESS Originals和NAUTICA等,占服飾首店的50%。其余的還有國產貼身衣物品牌“有棵樹”、極簡奢侈品牌The Row、日本時裝品牌UNSERTEN、被譽為“大學校服”的 The North Face。

可以看出,國際服飾品牌占據了較大比重,而國內品牌寥寥無幾。我國是服裝生產大國,也是服裝消費大國,卻始終沒有誕生世界領先的知名服飾品牌,行業利潤都被一眾國際品牌攫取。運動服飾賽道,耐克、阿迪達斯占據超四成市場份額,快時尚領域則由優衣庫、Zara、H&M三分天下。從女裝到男裝,從大眾市場到高溢價賽道,國際品牌占盡優勢。這說明國內服飾品牌宣傳能力、“講故事”的能力還與國際品牌有一定差距。

服飾的生產和銷售通常具有較強的季節性。在新一季來臨前,門店就會備好庫存以便售賣,新季節產品的銷售不理想時,便會積壓庫存。2022年國內疫情多點頻發,影響了季節服裝終端銷售,并且造成了庫存積壓,一定程度上拖累了品牌們的利潤和開店步伐。

縱觀中國服飾零售市場,隨著電商直播的蓬勃發展,消費者生活購物方式轉向線上,服裝零售企業的經營策略也隨之發生一系列變化。與幾年前百貨零售業作為主導業態的市場狀況相比,當今服裝市場中,品牌們更注重物流、品牌傳播以及銷售模式,許多線下品牌轉向線上線下融合發展,去社交媒體中打廣告,去各大電商平臺開網店和直播。

03

餐國際品牌再發力

去年一季度,受到俄烏沖突、美聯儲加息、新冠疫情等事件的影響,國內經濟狀況并不算好,一定程度上影響了國際品牌的開店熱情。國際品牌在去年一季度共開設14家全國首店,占總首店數不到三成。

今年一季度,共有來自9個國家的22個國際品牌開設了全國首店,國內品牌開設了32個全國首店。與去年同期相比,國際品牌同比增長超50%,占總首店數的四成。從行業分布來看,國內品牌首店主要集中在餐飲、咖啡、茶飲、百貨行業,而國際品牌首店多分布在美妝個護、服飾、家居、日用等行業。

特別是美妝個護行業,國際品牌在面對國內本土品牌時有著不小的優勢。

據Euromonitor數據,截至2023年1月,中國化妝品市場主要由國際頂尖化妝品企業占據,排名前三的企業為歐萊雅、寶潔和雅詩蘭黛,市占率分別為12.2%、9%和5.4%。市占率排名前十品牌的國產企業僅有上海百雀羚和伽藍集團,分別排名第七和第八,市占率分別為2%和1.9%。

究其原因,這些跨國企業在產品營銷、品牌形象管理方面有著充足的經驗,同時在研發投入上資金雄厚且舍得花錢,也會在相關期刊上發表論文。國產品牌想要崛起,首要的任務便是組織自己的研發團隊和研發體系,把產品本身的質量做好,其次才是品牌營銷、供應鏈管理。本末倒置只會使得品牌加速陷入營銷的吸金旋渦,淪為代言人、廣告商、主播、博主們的提款機。

編者按:本文轉載自微信公眾號:新實體Mall(ID:newbp-),作者:馮源

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT