增速放緩之后,潮玩會(huì)迎來(lái)第二春?jiǎn)幔?/h1>

圖源:攝圖網(wǎng)

作者|瀝金 來(lái)源|瀝金(ID:Finding_Gold)

2022年對(duì)于潮玩的意義不亞于2015年。

后者是中國(guó)潮玩興起之年,前者則是潮玩的市場(chǎng)規(guī)模增速首次放緩的轉(zhuǎn)折點(diǎn)。

時(shí)間回溯到2015年,彼時(shí)我國(guó)的潮玩市場(chǎng)規(guī)模只有63億,還是一個(gè)極為小眾產(chǎn)業(yè)。潮玩也被冠以“非主流”“亞痞”的名號(hào),一直在邊緣發(fā)展。

隨著Y2K文化的興起,中國(guó)潮玩的市場(chǎng)規(guī)模持續(xù)上升,截至2021年已超過(guò)350億元,2015-2021年的年復(fù)合增長(zhǎng)率高達(dá)34.08%。

作為典型依賴線下實(shí)體門(mén)店的零售行業(yè),潮玩在去年疫情反復(fù)和中國(guó)經(jīng)濟(jì)活動(dòng)放緩的背景下,增速嚴(yán)重放緩。

以行業(yè)巨頭泡泡瑪特為例,受疫情影響,品牌不僅銷售未達(dá)預(yù)期、存貨余額增加、存貨周轉(zhuǎn)天數(shù)也從2021年的128天增加到截至2022年6月30日的160天。

現(xiàn)在疫情退潮,春天已至,那潮玩賽道是否也迎來(lái)了春天呢?潮玩在今年會(huì)迎來(lái)報(bào)復(fù)性反彈嗎?資本關(guān)注的模玩和卡牌,會(huì)出現(xiàn)高頻融資嗎?

為回答上述問(wèn)題,解讀潮玩2023年的發(fā)展趨勢(shì),瀝金行研部進(jìn)行了深入研究,以下是結(jié)論總覽:

1. 潮玩基本盤(pán) 主要依賴線下,受疫情反復(fù)影響,2022年線下業(yè)績(jī)下滑;但2022年天貓、抖音、京東三大平臺(tái)總體增長(zhǎng)12.74%;天貓?jiān)鏊俜啪彙⒍兑羝鸨P(pán)較快。

2. 行業(yè)洞察 白牌的市場(chǎng)份額從2.1%上升至9.1%,品牌如萬(wàn)代、泡泡瑪特的市場(chǎng)份額有所下滑;品類核心矛盾在于市場(chǎng)增速過(guò)快VS產(chǎn)能非標(biāo);及小眾人群溢價(jià)VS大眾規(guī)模增長(zhǎng)。

3. 潮玩投融資 近三年來(lái)潮玩領(lǐng)域投融資事件共48起;2021年受泡泡瑪特上市影響,潮玩投融資迎來(lái)小高峰;獲投輪次主要集中在天使輪和A輪,融資金額集中在數(shù)千萬(wàn)元;投資方主要是產(chǎn)業(yè)資本和互聯(lián)網(wǎng)企業(yè)。

4. 回暖情況 京東、得物今年恢復(fù)迅猛;泡泡瑪特近期線上銷售亮眼,且加快出新品及出海步伐。

5. 未來(lái)預(yù)期 基于疫情影響減弱,線下門(mén)店人流持續(xù)恢復(fù),潮玩企業(yè)門(mén)店擴(kuò)張計(jì)劃有望恢復(fù)正常。

基本盤(pán):去年增速放緩,白牌占比上升

潮玩的銷售渠道重點(diǎn)依賴線下。

就大盤(pán)而言,受去年疫情反復(fù)影響,線下零售店人流受到較大沖擊,且各類展會(huì)及活動(dòng)不能如期舉行,門(mén)店業(yè)績(jī)普遍下滑,行業(yè)開(kāi)店及營(yíng)銷節(jié)奏皆受到不同程度的影響,閉店率有所上升。

但線上整體趨勢(shì)依舊向好,2022年天貓、京東、抖音三大平臺(tái)的潮玩動(dòng)漫類目總覽銷售額為78.81億元,同比增長(zhǎng)12.74%。

潮玩線上電商銷售額及其同比

其中,天貓2022年的潮玩類目銷售額為50.57億元,錄得2.9%負(fù)增長(zhǎng),增速下滑36.98%。京東的年銷售額為18.35億元,增速為16.16%,增速下滑16.87%。抖音因?yàn)槿狈?021年數(shù)據(jù),無(wú)法計(jì)算同比,但2022年的銷售額為9.89億元。

天貓?jiān)鏊傧禄^快的主要原因,一是潮玩屬于非生活必需品,需求受經(jīng)濟(jì)波動(dòng)影響較大,而2022年的宏觀經(jīng)濟(jì)大背景影響了人們的消費(fèi)偏好,用戶會(huì)傾向削減可選消費(fèi)開(kāi)支,非剛需性消費(fèi)因此普遍下滑;二是平臺(tái)間競(jìng)爭(zhēng)嚴(yán)重,潮玩品牌在京東、抖音等平臺(tái)快速開(kāi)店引流,天貓的護(hù)城河被侵蝕。

京東則主要依靠強(qiáng)大的物流優(yōu)勢(shì),以及盤(pán)子整體較小,進(jìn)而保持增長(zhǎng)。抖音通過(guò)短視頻和直播聯(lián)動(dòng),依托流量?jī)?yōu)勢(shì),快速起量。另外,得物也是潮玩類目值得關(guān)注的電商平臺(tái),依靠精準(zhǔn)的人群優(yōu)勢(shì),在2022年類目銷售額為7.53億元。

潮玩品牌市場(chǎng)份額占比變化

有意思的是,在2022年的電商平臺(tái)潮玩銷售額占比中,盲盒娃娃和動(dòng)漫游戲周邊的銷量分別同比上漲56.03%和34.86%,但均價(jià)卻下降20.18%和17.80%。

進(jìn)一步分析,會(huì)發(fā)現(xiàn)白牌產(chǎn)品的市場(chǎng)份額從2.1%上升至9.1%,而知名品牌如萬(wàn)代、泡泡瑪特的市場(chǎng)份額都有不同程度的下降。這意味著,消費(fèi)者對(duì)于潮玩的熱情在持續(xù)增長(zhǎng),但迫于經(jīng)濟(jì)壓力和品牌認(rèn)知不足,轉(zhuǎn)而購(gòu)買(mǎi)白牌。

投融資情況:集中于早期投資,2021年是轉(zhuǎn)折點(diǎn)

以馬斯洛需求三角形來(lái)看,當(dāng)一個(gè)國(guó)家的人均GDP達(dá)到一萬(wàn)美元后,會(huì)有越來(lái)越多的消費(fèi)者追求生活必須品以外的需求,比如精神領(lǐng)域的滿足感。

而潮玩所代表的,正是一種非常重要的情感寄托類非剛需消費(fèi)。

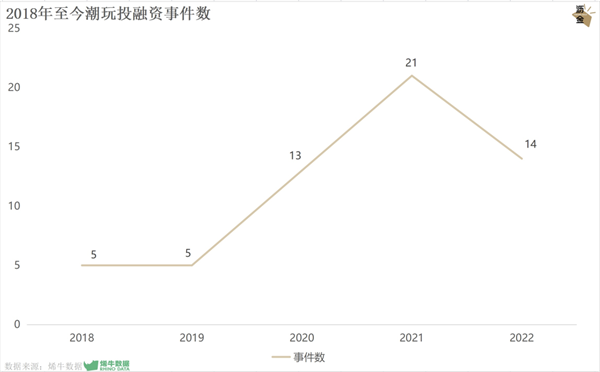

2018年至今潮玩投融資事件數(shù)變化

縱觀潮玩行業(yè)的投融資事件變化,會(huì)發(fā)現(xiàn)2021年時(shí),潮玩迎來(lái)一波投融資小高峰。其主要原因是泡泡瑪特在2020年底成功登陸港交所,上市所帶來(lái)的財(cái)富效應(yīng),將潮玩帶到大眾視野中,也吸引了更多投資機(jī)構(gòu)及媒體關(guān)注這一行業(yè)。

然而,伴隨2022年潮玩行業(yè)增速有所下滑,相關(guān)的投融資事件數(shù)也下滑明顯,但和疫情前相比,仍有較大幅度的增長(zhǎng)。

從獲投輪次來(lái)看,潮玩項(xiàng)目的獲投輪次主要集中在天使輪和A輪,主要金額集中在數(shù)千萬(wàn)元。從投資方看,產(chǎn)業(yè)資本和互聯(lián)網(wǎng)企業(yè)較為活躍。

潮玩近三年投融資情況

回暖情況:京東、得物恢復(fù)迅猛,品牌積極走出困境

疫情過(guò)去,消費(fèi)復(fù)蘇,可以明顯感到潮玩賽道也開(kāi)始回暖。

從平臺(tái)維度看,回暖較迅速的兩個(gè)平臺(tái)分別為京東與得物。據(jù)久謙中臺(tái),京東動(dòng)漫潮玩類目在2023年1月的銷售額為2.13億元,對(duì)比2022年12月的銷售額1.37億元,環(huán)比增長(zhǎng)55.47%。

得物潮玩類目在2023年1月的銷售額為7100萬(wàn)元,對(duì)比2022年12月的銷售額5700萬(wàn)元,環(huán)比增長(zhǎng)24.56%。

從品牌維度看,線上角度,泡泡瑪特近期在抖音直播間的銷售額十分亮眼。憑借MEGA等高客單價(jià)產(chǎn)品,多個(gè)場(chǎng)次銷售額均超過(guò)1000萬(wàn)元。

線下角度,以創(chuàng)夢(mèng)天地的歡樂(lè)海岸店為例,疫情放開(kāi)后,店鋪的日均客流超過(guò)6000人次,最高峰在元旦達(dá)到14,000人次。

為解決持續(xù)增長(zhǎng)難題,潮玩品牌都在三步走:高頻推出新品,以豐富SKU選擇;打造高端產(chǎn)品,聯(lián)名大牌以拉高品牌勢(shì)能和溢價(jià);嘗試出海辦展,令本土潮玩走出去獲取時(shí)間差紅利。

繼續(xù)以泡泡瑪特為例,SKULLPANDA、Molly、Dimoo三大IP僅在2022年上半年就為品牌貢獻(xiàn)了11.63億元的營(yíng)收。

同時(shí)品牌還持續(xù)推動(dòng)潮玩藝術(shù)化,出海普及中國(guó)潮玩文化。比如MEGA珍藏系列和Moncler、可口可樂(lè)都推出了聯(lián)名款;泡泡瑪特接連在迪拜世博會(huì)和新加坡辦展,充分利用出海紅利。

品類核心矛盾:小眾人群溢價(jià)VS大眾規(guī)模增長(zhǎng)

中國(guó)潮玩行業(yè)目前擁有兩大矛盾:一、市場(chǎng)增速過(guò)快與產(chǎn)能非標(biāo);二、小眾人群溢價(jià)與大眾規(guī)模增長(zhǎng)。

首先,中國(guó)潮玩的市場(chǎng)規(guī)模在短短不到十年間極速狂飆,導(dǎo)致整個(gè)行業(yè)被拔苗助長(zhǎng),相關(guān)的產(chǎn)業(yè)配套卻沒(méi)能跟上。

無(wú)論故意限量還是供應(yīng)鏈產(chǎn)能跟不上,以潮玩巨頭泡泡瑪特為例,品牌曾多次出現(xiàn)“斷貨”現(xiàn)象。

其次,潮玩憑借小眾人群的“收藏”愛(ài)好起家,品類特性更像藝術(shù)品,其核心受眾人群較窄,客單價(jià)較高,以限定售賣(mài)模式為主。

然而目前的潮玩品牌,尤其是多輪獲得融資的品牌,普遍擁有規(guī)模增長(zhǎng)壓力,這使得其在起盤(pán)后更希望以通販形式,成為大眾消費(fèi)品來(lái)謀求更好的規(guī)模增長(zhǎng)。這直接導(dǎo)致了許多潮玩品牌的行動(dòng)畸形。

潮玩品類的核心壁壘是持續(xù)生產(chǎn)流量型IP的能力,而這取決于三大關(guān)鍵因素:供應(yīng)鏈、藝術(shù)家挖掘及培養(yǎng)、IP運(yùn)營(yíng)。

在這之中,個(gè)人經(jīng)驗(yàn)、眼界和審美是潮玩類公司的最關(guān)鍵競(jìng)爭(zhēng)力,也最容易成為懸在公司頭頂上的“達(dá)摩克利斯之劍”。

因此,是否能持續(xù)創(chuàng)作出滿足消費(fèi)者需求和審美偏好的產(chǎn)品,將成為各大潮玩公司都需要時(shí)時(shí)攻克的難題。

瀝金點(diǎn)評(píng)

目前,基于疫情影響大幅減小,線下門(mén)店人流持續(xù)恢復(fù),潮玩企業(yè)的門(mén)店擴(kuò)張計(jì)劃有望恢復(fù)正常。

伴隨國(guó)內(nèi)人均GDP持續(xù)增長(zhǎng),少子化、晚婚晚育趨勢(shì)愈演愈烈,潮玩的陪伴與共情較好滿足了年輕人的精神需求,潮玩賽道有望回歸快速增長(zhǎng)。

參照海外,潮玩是經(jīng)濟(jì)恢復(fù)中的高彈性行業(yè)。以日本為例,2022年6月宣布開(kāi)放國(guó)門(mén)后,日本的文娛消費(fèi)支出同比增長(zhǎng)率由負(fù)轉(zhuǎn)正,至8月份同比增長(zhǎng)高達(dá)20.60%。

萬(wàn)代收益率在2022年Q3也迎來(lái)疫情爆發(fā)以來(lái)的峰值,當(dāng)季利潤(rùn)同比為21.60%;三麗鷗則在同年Q3實(shí)現(xiàn)了利潤(rùn)同比1207%的增速。

因此,有理由預(yù)期,相對(duì)去年,2023年的潮玩行情將大幅改善。

編者按:本文轉(zhuǎn)載自微信公眾號(hào):瀝金(ID:Finding_Gold),作者:瀝金

本文來(lái)源瀝金,內(nèi)容僅代表作者本人觀點(diǎn),不代表前瞻網(wǎng)的立場(chǎng)。本站只提供參考并不構(gòu)成任何投資及應(yīng)用建議。(若存在內(nèi)容、版權(quán)或其它問(wèn)題,請(qǐng)聯(lián)系:service@qianzhan.com) 品牌合作與廣告投放請(qǐng)聯(lián)系:0755-33015062 或 hezuo@qianzhan.com

圖源:攝圖網(wǎng)

作者|瀝金 來(lái)源|瀝金(ID:Finding_Gold)

2022年對(duì)于潮玩的意義不亞于2015年。

后者是中國(guó)潮玩興起之年,前者則是潮玩的市場(chǎng)規(guī)模增速首次放緩的轉(zhuǎn)折點(diǎn)。

時(shí)間回溯到2015年,彼時(shí)我國(guó)的潮玩市場(chǎng)規(guī)模只有63億,還是一個(gè)極為小眾產(chǎn)業(yè)。潮玩也被冠以“非主流”“亞痞”的名號(hào),一直在邊緣發(fā)展。

隨著Y2K文化的興起,中國(guó)潮玩的市場(chǎng)規(guī)模持續(xù)上升,截至2021年已超過(guò)350億元,2015-2021年的年復(fù)合增長(zhǎng)率高達(dá)34.08%。

作為典型依賴線下實(shí)體門(mén)店的零售行業(yè),潮玩在去年疫情反復(fù)和中國(guó)經(jīng)濟(jì)活動(dòng)放緩的背景下,增速嚴(yán)重放緩。

以行業(yè)巨頭泡泡瑪特為例,受疫情影響,品牌不僅銷售未達(dá)預(yù)期、存貨余額增加、存貨周轉(zhuǎn)天數(shù)也從2021年的128天增加到截至2022年6月30日的160天。

現(xiàn)在疫情退潮,春天已至,那潮玩賽道是否也迎來(lái)了春天呢?潮玩在今年會(huì)迎來(lái)報(bào)復(fù)性反彈嗎?資本關(guān)注的模玩和卡牌,會(huì)出現(xiàn)高頻融資嗎?

為回答上述問(wèn)題,解讀潮玩2023年的發(fā)展趨勢(shì),瀝金行研部進(jìn)行了深入研究,以下是結(jié)論總覽:

1. 潮玩基本盤(pán) 主要依賴線下,受疫情反復(fù)影響,2022年線下業(yè)績(jī)下滑;但2022年天貓、抖音、京東三大平臺(tái)總體增長(zhǎng)12.74%;天貓?jiān)鏊俜啪彙⒍兑羝鸨P(pán)較快。

2. 行業(yè)洞察 白牌的市場(chǎng)份額從2.1%上升至9.1%,品牌如萬(wàn)代、泡泡瑪特的市場(chǎng)份額有所下滑;品類核心矛盾在于市場(chǎng)增速過(guò)快VS產(chǎn)能非標(biāo);及小眾人群溢價(jià)VS大眾規(guī)模增長(zhǎng)。

3. 潮玩投融資 近三年來(lái)潮玩領(lǐng)域投融資事件共48起;2021年受泡泡瑪特上市影響,潮玩投融資迎來(lái)小高峰;獲投輪次主要集中在天使輪和A輪,融資金額集中在數(shù)千萬(wàn)元;投資方主要是產(chǎn)業(yè)資本和互聯(lián)網(wǎng)企業(yè)。

4. 回暖情況 京東、得物今年恢復(fù)迅猛;泡泡瑪特近期線上銷售亮眼,且加快出新品及出海步伐。

5. 未來(lái)預(yù)期 基于疫情影響減弱,線下門(mén)店人流持續(xù)恢復(fù),潮玩企業(yè)門(mén)店擴(kuò)張計(jì)劃有望恢復(fù)正常。

基本盤(pán):去年增速放緩,白牌占比上升

潮玩的銷售渠道重點(diǎn)依賴線下。

就大盤(pán)而言,受去年疫情反復(fù)影響,線下零售店人流受到較大沖擊,且各類展會(huì)及活動(dòng)不能如期舉行,門(mén)店業(yè)績(jī)普遍下滑,行業(yè)開(kāi)店及營(yíng)銷節(jié)奏皆受到不同程度的影響,閉店率有所上升。

但線上整體趨勢(shì)依舊向好,2022年天貓、京東、抖音三大平臺(tái)的潮玩動(dòng)漫類目總覽銷售額為78.81億元,同比增長(zhǎng)12.74%。

潮玩線上電商銷售額及其同比

其中,天貓2022年的潮玩類目銷售額為50.57億元,錄得2.9%負(fù)增長(zhǎng),增速下滑36.98%。京東的年銷售額為18.35億元,增速為16.16%,增速下滑16.87%。抖音因?yàn)槿狈?021年數(shù)據(jù),無(wú)法計(jì)算同比,但2022年的銷售額為9.89億元。

天貓?jiān)鏊傧禄^快的主要原因,一是潮玩屬于非生活必需品,需求受經(jīng)濟(jì)波動(dòng)影響較大,而2022年的宏觀經(jīng)濟(jì)大背景影響了人們的消費(fèi)偏好,用戶會(huì)傾向削減可選消費(fèi)開(kāi)支,非剛需性消費(fèi)因此普遍下滑;二是平臺(tái)間競(jìng)爭(zhēng)嚴(yán)重,潮玩品牌在京東、抖音等平臺(tái)快速開(kāi)店引流,天貓的護(hù)城河被侵蝕。

京東則主要依靠強(qiáng)大的物流優(yōu)勢(shì),以及盤(pán)子整體較小,進(jìn)而保持增長(zhǎng)。抖音通過(guò)短視頻和直播聯(lián)動(dòng),依托流量?jī)?yōu)勢(shì),快速起量。另外,得物也是潮玩類目值得關(guān)注的電商平臺(tái),依靠精準(zhǔn)的人群優(yōu)勢(shì),在2022年類目銷售額為7.53億元。

潮玩品牌市場(chǎng)份額占比變化

有意思的是,在2022年的電商平臺(tái)潮玩銷售額占比中,盲盒娃娃和動(dòng)漫游戲周邊的銷量分別同比上漲56.03%和34.86%,但均價(jià)卻下降20.18%和17.80%。

進(jìn)一步分析,會(huì)發(fā)現(xiàn)白牌產(chǎn)品的市場(chǎng)份額從2.1%上升至9.1%,而知名品牌如萬(wàn)代、泡泡瑪特的市場(chǎng)份額都有不同程度的下降。這意味著,消費(fèi)者對(duì)于潮玩的熱情在持續(xù)增長(zhǎng),但迫于經(jīng)濟(jì)壓力和品牌認(rèn)知不足,轉(zhuǎn)而購(gòu)買(mǎi)白牌。

投融資情況:集中于早期投資,2021年是轉(zhuǎn)折點(diǎn)

以馬斯洛需求三角形來(lái)看,當(dāng)一個(gè)國(guó)家的人均GDP達(dá)到一萬(wàn)美元后,會(huì)有越來(lái)越多的消費(fèi)者追求生活必須品以外的需求,比如精神領(lǐng)域的滿足感。

而潮玩所代表的,正是一種非常重要的情感寄托類非剛需消費(fèi)。

2018年至今潮玩投融資事件數(shù)變化

縱觀潮玩行業(yè)的投融資事件變化,會(huì)發(fā)現(xiàn)2021年時(shí),潮玩迎來(lái)一波投融資小高峰。其主要原因是泡泡瑪特在2020年底成功登陸港交所,上市所帶來(lái)的財(cái)富效應(yīng),將潮玩帶到大眾視野中,也吸引了更多投資機(jī)構(gòu)及媒體關(guān)注這一行業(yè)。

然而,伴隨2022年潮玩行業(yè)增速有所下滑,相關(guān)的投融資事件數(shù)也下滑明顯,但和疫情前相比,仍有較大幅度的增長(zhǎng)。

從獲投輪次來(lái)看,潮玩項(xiàng)目的獲投輪次主要集中在天使輪和A輪,主要金額集中在數(shù)千萬(wàn)元。從投資方看,產(chǎn)業(yè)資本和互聯(lián)網(wǎng)企業(yè)較為活躍。

潮玩近三年投融資情況

回暖情況:京東、得物恢復(fù)迅猛,品牌積極走出困境

疫情過(guò)去,消費(fèi)復(fù)蘇,可以明顯感到潮玩賽道也開(kāi)始回暖。

從平臺(tái)維度看,回暖較迅速的兩個(gè)平臺(tái)分別為京東與得物。據(jù)久謙中臺(tái),京東動(dòng)漫潮玩類目在2023年1月的銷售額為2.13億元,對(duì)比2022年12月的銷售額1.37億元,環(huán)比增長(zhǎng)55.47%。

得物潮玩類目在2023年1月的銷售額為7100萬(wàn)元,對(duì)比2022年12月的銷售額5700萬(wàn)元,環(huán)比增長(zhǎng)24.56%。

從品牌維度看,線上角度,泡泡瑪特近期在抖音直播間的銷售額十分亮眼。憑借MEGA等高客單價(jià)產(chǎn)品,多個(gè)場(chǎng)次銷售額均超過(guò)1000萬(wàn)元。

線下角度,以創(chuàng)夢(mèng)天地的歡樂(lè)海岸店為例,疫情放開(kāi)后,店鋪的日均客流超過(guò)6000人次,最高峰在元旦達(dá)到14,000人次。

為解決持續(xù)增長(zhǎng)難題,潮玩品牌都在三步走:高頻推出新品,以豐富SKU選擇;打造高端產(chǎn)品,聯(lián)名大牌以拉高品牌勢(shì)能和溢價(jià);嘗試出海辦展,令本土潮玩走出去獲取時(shí)間差紅利。

繼續(xù)以泡泡瑪特為例,SKULLPANDA、Molly、Dimoo三大IP僅在2022年上半年就為品牌貢獻(xiàn)了11.63億元的營(yíng)收。

同時(shí)品牌還持續(xù)推動(dòng)潮玩藝術(shù)化,出海普及中國(guó)潮玩文化。比如MEGA珍藏系列和Moncler、可口可樂(lè)都推出了聯(lián)名款;泡泡瑪特接連在迪拜世博會(huì)和新加坡辦展,充分利用出海紅利。

品類核心矛盾:小眾人群溢價(jià)VS大眾規(guī)模增長(zhǎng)

中國(guó)潮玩行業(yè)目前擁有兩大矛盾:一、市場(chǎng)增速過(guò)快與產(chǎn)能非標(biāo);二、小眾人群溢價(jià)與大眾規(guī)模增長(zhǎng)。

首先,中國(guó)潮玩的市場(chǎng)規(guī)模在短短不到十年間極速狂飆,導(dǎo)致整個(gè)行業(yè)被拔苗助長(zhǎng),相關(guān)的產(chǎn)業(yè)配套卻沒(méi)能跟上。

無(wú)論故意限量還是供應(yīng)鏈產(chǎn)能跟不上,以潮玩巨頭泡泡瑪特為例,品牌曾多次出現(xiàn)“斷貨”現(xiàn)象。

其次,潮玩憑借小眾人群的“收藏”愛(ài)好起家,品類特性更像藝術(shù)品,其核心受眾人群較窄,客單價(jià)較高,以限定售賣(mài)模式為主。

然而目前的潮玩品牌,尤其是多輪獲得融資的品牌,普遍擁有規(guī)模增長(zhǎng)壓力,這使得其在起盤(pán)后更希望以通販形式,成為大眾消費(fèi)品來(lái)謀求更好的規(guī)模增長(zhǎng)。這直接導(dǎo)致了許多潮玩品牌的行動(dòng)畸形。

潮玩品類的核心壁壘是持續(xù)生產(chǎn)流量型IP的能力,而這取決于三大關(guān)鍵因素:供應(yīng)鏈、藝術(shù)家挖掘及培養(yǎng)、IP運(yùn)營(yíng)。

在這之中,個(gè)人經(jīng)驗(yàn)、眼界和審美是潮玩類公司的最關(guān)鍵競(jìng)爭(zhēng)力,也最容易成為懸在公司頭頂上的“達(dá)摩克利斯之劍”。

因此,是否能持續(xù)創(chuàng)作出滿足消費(fèi)者需求和審美偏好的產(chǎn)品,將成為各大潮玩公司都需要時(shí)時(shí)攻克的難題。

瀝金點(diǎn)評(píng)

目前,基于疫情影響大幅減小,線下門(mén)店人流持續(xù)恢復(fù),潮玩企業(yè)的門(mén)店擴(kuò)張計(jì)劃有望恢復(fù)正常。

伴隨國(guó)內(nèi)人均GDP持續(xù)增長(zhǎng),少子化、晚婚晚育趨勢(shì)愈演愈烈,潮玩的陪伴與共情較好滿足了年輕人的精神需求,潮玩賽道有望回歸快速增長(zhǎng)。

參照海外,潮玩是經(jīng)濟(jì)恢復(fù)中的高彈性行業(yè)。以日本為例,2022年6月宣布開(kāi)放國(guó)門(mén)后,日本的文娛消費(fèi)支出同比增長(zhǎng)率由負(fù)轉(zhuǎn)正,至8月份同比增長(zhǎng)高達(dá)20.60%。

萬(wàn)代收益率在2022年Q3也迎來(lái)疫情爆發(fā)以來(lái)的峰值,當(dāng)季利潤(rùn)同比為21.60%;三麗鷗則在同年Q3實(shí)現(xiàn)了利潤(rùn)同比1207%的增速。

因此,有理由預(yù)期,相對(duì)去年,2023年的潮玩行情將大幅改善。

編者按:本文轉(zhuǎn)載自微信公眾號(hào):瀝金(ID:Finding_Gold),作者:瀝金

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT