被做空的飛鶴:靠高端戰略崛起,也曾犯三大戰略失誤導致對賭失敗

作者|向陽 來源|連線Insight(ID:lxinsight)

飛鶴又一次被做空了,在半年多的時間里,這是它第二次被做空。

7月8日,做空機構Blue Orca發布做空報告,直指中國飛鶴通過高估嬰幼兒配方奶粉收入,低估廣告和人工費用等運營成本,夸大盈利能力虛構業績。飛鶴前后兩次進行了細致的回應。

雙方各執一詞,但因為Blue Orca沒有披露確切證據,市場反響并不激烈。截至7月10日(北京時間)收盤時,中國飛鶴每股報價16.08港元,還在持續下跌。但總市值1390億元,依然超越蒙牛,是港股市值最高的乳業公司。

在中國本土乳品企業中,飛鶴并不是最具知名度的,但其通過高端定位和營銷舉措,在嬰幼兒奶粉市場的份額,勝過了蒙牛、伊利以及外資品牌,位列第一。

超市陳列的飛鶴奶粉,圖源其官網

市場份額無疑是用資本燒出來的。這些年,飛鶴一邊上市融資一邊快速擴張,不惜接受苛刻的對賭條約也要砸錢投入,但是最終結果卻不如飛鶴的預期。戰略失誤、資金鏈緊繃、經營狀況不佳等種種原因,讓2012年飛鶴在美股退市。

2019年飛鶴回歸港股是一個轉折,其市值一度超越蒙牛,成為港交所歷史上首發市值最大的乳品企業。人們才發現,原來這家乳品公司還活得很好。市占率、利潤增長速度、銷售收入等數據顯示出,飛鶴經歷了曾經的逆境,再次崛起了。

不過,迎接它的卻是頻頻被質疑財務造假。夸大盈利能力虛構業績、隱瞞營銷費用、夸大資本支出等諸多質疑讓飛鶴面臨挑戰。但即使沒有做空事件,其研發與營銷投入的失衡、增速的放緩等諸多因素也時刻考驗著這家乳品企業。

飛鶴是如何跌落,又是如何再崛起的?當下一次做空事件來臨,它又會有怎樣的命運?

1

異軍突起

飛鶴乳業在20年前交到現任掌門人冷友斌手上時,還只是一個空殼,最終卻在短短數年間崛起了。

2001年,中國乳業已經進入了一個發展黃金期,在黑龍江這片土地上,兼并和并購時而發生,蒙牛、伊利在此崛起。

在這一年,黑龍江農墾局將中國飛鶴資產劃歸完達山集團,給冷友斌和持股員工留下的,只有飛鶴品牌的所有權。

“飛鶴實際上是一個沒有資產的空殼,還背負1400萬元的債務,簡直就跟掉進黑洞差不多。”帶著100多位員工去填充這個空殼,是冷友斌要做的第一件事。

這一年的秋天,冷友斌籌資240萬元,買下了克東縣乳廠,并投資400萬元進行廠房改造。第二年,又買下齊齊哈爾市拜泉縣農場并添置設備。

飛鶴從一個沒有實際資產的空殼,到資產增值達3200萬元,還在一年內有了2000萬多的銷售收入。5年后,冷友斌又告訴媒體這個數字已經達到了5.5億元。

為了讓知名度低的品牌在競爭激烈的市場中崛起,飛鶴在產品定位、市場戰略、人才引入上花費了大量功夫。

冷友斌

飛鶴奶粉如今被戲稱為“奶粉中的茅臺”就是從這個時候開始。切入嬰兒配方奶粉市場后,飛鶴瞄準的是中高端市場的高收入人群,當時這個市場還沒有飽和。

改了高端定位,飛鶴奶粉價格從10多元一袋提升到了29.8元一袋。農場場長出身的冷友斌又投入大量資金做自營奶源,改變了過去奶粉企業以批發為主的傳統銷售模式。

當時坐在頭部交椅上的蒙牛便是信奉“先市場,再奶牛”的原則,從農戶手上收奶,快速完成市場擴張。

但飛鶴還需要提升包裝線產能、市場能力和品牌認知,否則很難將鮮奶加工成奶粉產品賣給別人。后來國家針對三聚氰胺事件推出的新政,要求企業建設自主奶源,飛鶴當時宣稱的投資超出了蒙牛等一二線品牌。

重營銷是奶粉行業玩家崛起的關鍵,這也是飛鶴所認同的擴張方法。2008年11月18日,三聚氰胺事件后,中國乳業遭受重大打擊,但飛鶴以超過1.6億元競得央視重點廣告標段,說服家長們購買飛鶴這樣高價而放心的奶粉,得以搶占市場份額。一向低調的中國飛鶴,突然有了名氣。

直到2015年,飛鶴確立了“更適合中國寶寶體質”的品牌定位,加大營銷力度和渠道投入,而后又重金簽約章子怡代言廣告,才將局面打開,次年以年銷售額68億元位列中國嬰兒奶粉第一。

除了營銷和廣告代言,飛鶴還將品牌崛起的原因歸功于產品配方以及沒有受到三聚氰胺影響。

章子怡代言飛鶴奶粉,圖源其官網

飛鶴奶粉在不斷變得更貴。在2019年,其招股書中“超高端星飛帆”三階段奶粉建議零售價分別為527元、440元、440元。而2017年招股書還顯示“超高端星飛帆”三階段奶粉建議零售價分別為473元、396元、396元,提價速度與比例讓外界咋舌。

第一的寶座也維持到了現在。今年冷友斌曾對媒體表示:“我們在全國只有四個省不是第一,剩下全部是第一,不管內資和外資。” 據尼爾森數據,截至2019年9月30日,飛鶴市占率達到13.9%,超過了所有外資品牌,銷量位列中國嬰兒奶粉市場第一。

2

“豪賭”求增長

快速的擴張和大量的投入,讓飛鶴一直都很渴求資本。借力資本的過程,也曾被資本反噬。

早期為了推動戰略,冷友斌曾向銀行貸款,但對方以企業小為由拒絕。一位從事證券業的老鄉啟發了冷友斌,原來找錢的另一條路是海外上市。

2003年5月,中國飛鶴借殼在美國成功上市,成為中國乳品行業第一家在美國上市的企業;2005年5月,中國飛鶴從OTCBB正式轉入美國紐約證券交易所中小板上市,市值達到20億元人民幣。當時蒙牛集團也在做海外上市的準備,卻并未傳出喜訊。

這無疑是飛鶴的高光時刻,其次年就花費2000多萬元購買了北京星城國際大廈近2000平米的辦公用房,將公司營銷總部遷址北京,距離不到一公里處就是國際品牌雀巢的辦公大樓。

這樣的高光卻掩蓋不了飛鶴的無奈。2003年借殼上市,是通過PIPE,即面向上市公司的私募,融資效率低,交易成本高,這給其增加了諸多負擔。

之后,面對苛刻的賭局、尋求自保的資本,飛鶴又露出了“狼性”的一面。2009年,紅杉資本斥資6300萬美元認購210萬股飛科普通股,飛鶴需要完成“對賭”:保證三年內不會以更低價格出售普通股,且承諾在2009年到2010年間業績達不到指標需想投資方“追贈”最多52.5萬股等諸多條件。

在資本的助力下,飛鶴得以完成快速的擴張。2007年,飛鶴總投資近6億元的歐美國際示范牧場項目開建。2007年年底,飛鶴原料銷售收入突破3億元大關。2008年年初,飛鶴奶粉銷售實現單月過億元,呈現出快速增長的勢頭。

但引入紅杉資本之后,飛鶴沒有得到更好的發展。最受外界爭議的便是飛鶴在競爭者分析、奶源建設以及營銷費用控制上犯下了三大戰略失誤。

經營狀況不佳的飛鶴,市值一度跌至1.5億美元。因為業績未達標,紅杉沒有按合約索賠,只要償還等額本金和應計利息在內的6500萬美元,但這也是一筆巨大的債務。

三聚氰胺事件,也并非對飛鶴完全沒影響。2008年飛鶴的銷量下降了4.6%,經營利潤降低了三分之二,整年的凈現金流僅產生了1000萬美元。同時年底成品庫存暴增269%,這批庫存價值高達2147萬美元。

而這一年想要抓住機會沖刺的飛鶴,還投入了巨額的廣告費用,增加了企業運營成本。

這時的飛鶴就像一個迷途之狼。一邊融資一邊擴張,沒有改變飛鶴缺錢的現狀,數年間屢次爆發資金鏈緊張的傳言,又讓飛鶴不斷征戰資本市場。

在伊利A股上市,蒙牛港股上市后,2009年8月,中國飛鶴最終完成三級跳,從紐交所中小板登陸主板,是第一家在紐約證券交易所上市的中國乳品企業。但最后又在對賭失敗與未見起色的業績的雙重陰影之下,在2012年正式在美股退市,完成私有化。

3

頻頻被做空

重振旗鼓的飛鶴,又在2019年開啟了再一次上市的計劃。這一次瞄準的是港股,而市場也給了飛鶴良好的反饋,市值一度超越蒙牛,成為港交所歷史上首發市值最高的乳品企業。

沒想到的是,上市8天后,飛鶴就成為了機構做空的目標。

11月21日,獨立會計研究機構GMT Research(以下簡稱GMT)發布了針對中國飛鶴的做空報告,認為其收入增長強勁,公司盈利能力居全球之首,在過去5年手握大量現金卻從不分紅,具備欺詐的特征。

GMT還提到,飛鶴利潤增長速度,利潤率顯著高于同行。在2016年到2018年之間收入翻倍、突破100億,高端產品的市占率高達25%。“好得不真實。”

而飛鶴的轉型也疑點重重。GMT認為他們無法找到令人信服的理由來解釋飛鶴的迅速轉型。飛鶴在研發上投入很少,似乎也沒有什么獨到之處能使其在國產品牌中脫穎而出。

飛鶴馬上停牌并否認了所有指控,在公告中出示了公司的存款證明、納稅證明,及尼爾森市場占有率數據。冷友斌的情緒激動,他在一封內部信中表達了對此“感到遺憾、憤怒和可笑”,還反問“在中國乳業,為什么飛鶴就不能高速增長呢?!”

最終因為報告中沒有找到飛鶴欺詐的確切證據,飛鶴逃過一劫,又重新復牌回歸。

2019年11月13日,冷友斌在上市儀式現場敲鐘

半年后的2020年7月8日,同樣的危機又再次降臨到飛鶴身上。

7月8日,做空機構Blue Orca發布了一份長達64頁的做空報告,質疑飛鶴通過高估嬰幼兒配方奶粉收入,低估廣告和人工費用等運營成本,夸大盈利能力,虛構業績。還提到,飛鶴利潤比其聲稱的要低得多,甚至不盈利,股價存在64%下跌空間。

Blue Orca的質疑與指控主要集中在三個方面,第一是通過關聯物流公司虛增收入,報告中提到,飛鶴主要向分銷商銷售嬰兒配方奶粉,但將產品交給物流服務供應商時才確認收入。這對飛鶴財務報表的可信度是毀滅性的。

其次是隱瞞運營及廣告費用。飛鶴宣稱只有5422名全職員工,但實際上該公司還有5萬名銷售代表,這涉及9.25億元的未公開人工成本。同時,報告以第三方數據推測,認為飛鶴隱藏了大量的廣告支出。

最后是夸大數十億元資本支出。Blue Orca表示飛鶴夸大了數十億美元的資本支出,在某些情況下,該公司正在進行的設施擴建項目已經在其IPO之前完成。

對于這三項質疑,飛鶴也馬上一一進行了回擊:

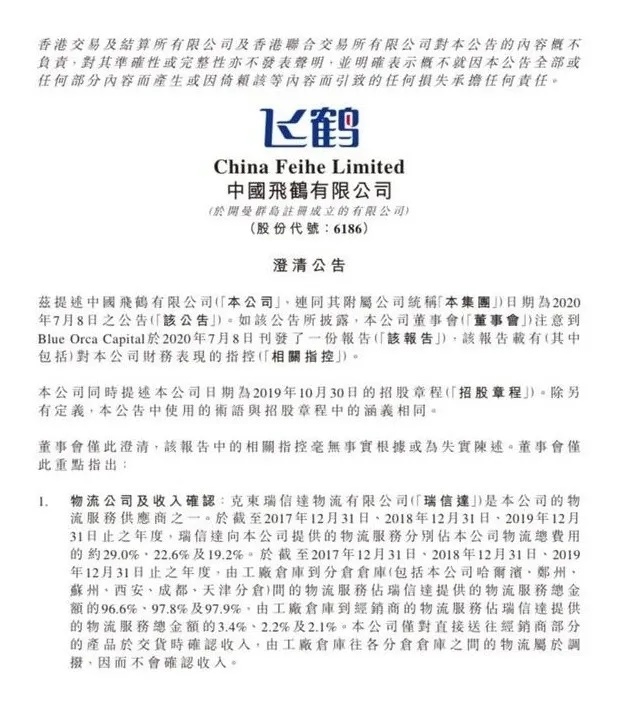

承接飛鶴物流業務的均為第三方,并非關聯公司。飛鶴稱:“公司僅對直接送往經銷商部分的產品于交貨時確認收入,由工廠倉庫往各分倉倉庫之間的物流屬于調撥,因而不會確認收入。

公司與勞工及廣告相關的費用均已按照適用會計準則要求入賬,報告中所稱的5萬多名人員,應該是包含了本集團經銷商和終端零售店的所有市場服務人員所得出的數字。

宣傳費用變化是因為近年調整了電視廣告的主投頻道,成本差異較大,但有助于控制電商廣告的投放成本。另外,集團擁有嬰幼兒配方奶粉行業的龍頭地位,在與廣告服務供應商的談判中,具備較強的議價能力。

7月8日到9日,飛鶴前后兩次對指控進行回應,但沒有改變市場的信心。截至7月10日(北京時間)收盤時,中國飛鶴每股報價16.08港元,還在持續下跌的趨勢。但總市值1390億元,依然超越蒙牛,是港股市值最高的乳業公司。

飛鶴的澄清公告

雖然這次做空機構也同樣并未披露確切證據,證明飛鶴業績數據虛假。但飛鶴看似完美的回應中也有疏漏。

據網易清流工作室報道,飛鶴可能至少在瑞信達這個物流服務供應商的問題上撒了謊。

報道指出,當地政府官網披露的信息、當地媒體報道等均顯示,瑞信達這個被飛鶴在回應做空報告里稱為“獨立第三方”的物流公司,無論是前任股東還是現任股東,以及現任管理人員,均能找到與飛鶴的聯系。這些聯系包括,任職記錄、持股公司被地方政府稱為飛鶴子公司;瑞信達本身在地方媒體的報道中,也被稱為是飛鶴配套建設的關聯項目。

不過盡管沒有這次的做空事件,市場對飛鶴的質疑也越來越多。從2016年到2019年,飛鶴的營收同比增速、凈利潤同比增速和毛利率等各項指標都在大幅度下滑。

營銷成本高企是奶粉行業的通病,飛鶴是其中的典型,招股書顯示,2019年飛鶴研發投入的營收占比僅為1.24%,銷售費用卻占到了28%,引發了外界對其營銷投入與產品研發投入失衡的擔憂。

下一次被做空之前,飛鶴能解決這些問題嗎?

編者按:本文轉載自微信公眾號:連線Insight(ID:lxinsight),作者:向陽

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT