2025年中國電動工具行業發展現狀:中國是全球電動工具生產基地

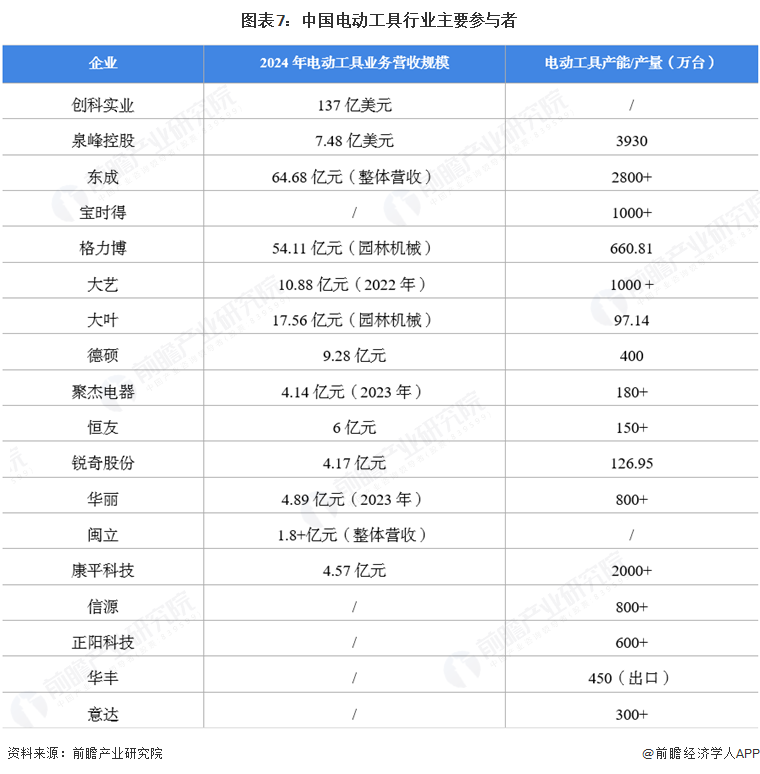

行業主要公司:創科實業、泉峰控股、東成、寶時得、格力博等

本文核心數據:中國電動工具市場規模;中國電動工具競爭格局

1、中國是全球電動工具生產基地

中國是世界上最重要的電動工具生產國、零部件產品供應國和全球電動工具生產基地。數據顯示,我國電動工具產量呈現穩定增長趨勢。2018年以來,中國電動工具產量維持在2.4億臺以上,中國電動工具生產水平相對較為穩定。2022年以來,由于各國政策基本完全放開,導致電動工具需求下滑,行業在消耗庫存的同時也在縮減庫存量,導致電動工具整體產量下滑嚴重,中國電動工具產量為2.62億臺,在全球產量中的占比達65%。2023年,中國電動工具產量尚未有明顯好轉態勢,產量為2.40億臺。2024年中國電動工具產量迎來增長,產量增至2.80億臺。

2、2024年市場規模達到330.4億元

從需求端來看,同歐美發達國家相比,我國電動工具普及率相對較低,國內市場需求水平與供給水平存在較大距離。數據顯示,2018-2024年中國電動工具消費量保持穩定增長態勢。2024年,中國市場電動工具消費量超過8000萬臺。

2018-2023年,中國電動工具行業國內市場需求規模(不包含中國企業為境外企業提供ODM、OEM業務的規模)穩步增長,2021年市場規模約321.6億元,同比增長17.8%。2022年,受國內宏觀經濟波動、工業增長偏穩、房產市場遇冷、家裝市場動力不足等因素影響,中國電動工具市場需求規模為278.1億元,同比下滑13.5%。2023年市場需求略有增長,需求規模為286.9億元,同比增長3.2%。2024年電動工具整體市場大幅回升,市場規模達到330.4億元。

3、細分產品結構分析

按照應用層級進行劃分,中國電動工具工業級、專業級和通用級的市場需求比例大致為3:4:3。2024年,中國工業級電動工具市場需求規模約為106.1億元,專業級電動工具的市場需求規模約為133.1億元,通用級電動工具市場需求規模約91.2億元。

按照產品類型劃分,中國磨砂類和建筑道路類的電動工具市場規模較大,2024年中國磨砂類電動工具市場規模約為99.05億元,建筑道路類電動工具市場規模約為69.38億元。

按照供電技術進行劃分,目前中國市場有繩類電動工具仍占據主要份額,以鋰電工具為代表的無繩類電動工具滲透率仍較低。2024年中國電動工具鋰電滲透率約為59.0%,其中,工業級電動工具鋰電滲透率約為44.6%,專業級電動工具鋰電滲透率約為57.9%,通用級電動工具鋰電滲透率約為77.4%。

4、行業處于充分競爭階段

從國內行業競爭整體格局來看,行業處于充分競爭階段。近年來,低端電動工具企業之間同質化競爭較為嚴重,產品技術及品牌始終無法有效突破,其與中高端級別企業間的差距進一步拉大,并且該級別企業開始出現小企業退出的態勢;中高端市場方面,外資品牌正在搶占中國市場,占據領先地位。整個電動工具行業開始呈現行業分化加大、行業集中度加強及行業整合的趨勢。

從行業競爭梯隊來看,我國電動工具行業整體呈現‘一超多強’的競爭格局,一超指創科實業有限公司是世界知名電動工具品牌制造商,多強指泉峰、寶時得、東成、格力博等中國內地崛起的電動制造企業。

5、到2029年中國電動工具市場需求規模將達到438億元

從國內市場需求來看,預計2025-2029年內中國電動工具市場需求規模將保持5.8%左右的增速增長,到2029年,中國電動工具市場需求規模將達到438億元。

圖表8:2025-2029年中國電動工具市場需求規模預測(單位:億元) 按照應用層級進行劃分,短期來看,中國電動工具工業級、專業級和通用級的市場需求結構不會發生太大變化,但中國基建的推進及家用渠道的拓展或將導致工業級和通用級電動工具占比有所增長。到2029年,中國工業級電動工具市場需求規模將達到145億元,專業級電動工具的市場需求規模約為176億元,而通用級電動工具市場需求規模有望達到117億元。

按照產品類型劃分,中國電動工具產品類型劃分的市場需求結構整體不會發生太大變化,但包括房地產在內的建筑道路類電動工具需求將受到一定政策影響,房地產調控政策往往會影響房地產開發商的投資決策和項目建設節奏,預計在政策收緊期間,調控措施可能會導致新開工建筑面積的減少,進而直接影響到建筑施工量和電動工具的需求,導致建筑道路類電動工具需求占比有所減少。到2029年,中國砂磨類電動工具的市場需求規模將達到131.42億元,建筑道路類電動工具的市場需求規模約為109.59億元。

按照供電技術進行劃分,過去幾年中國電動工具鋰電化水平雖然不斷提升,但鋰電滲透率尚處于較低水平,相比電動工具總產量規模仍有很大的替代空間。隨著中國鋰電池產品性能加速追趕日韓產品,加上國內的成本優勢,將進一步促進鋰電工具國產替代加速。預計2029年中國電動工具鋰電滲透率約為68.5%,其中,工業級電動工具鋰電滲透率約為53.3%,專業級電動工具鋰電滲透率約為67.6%,通用級電動工具鋰電滲透率約為88.6%。

更多本行業研究分析詳見前瞻產業研究院《中國電動工具行業產銷需求預測與轉型升級分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電動工具行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來電動工具行業發展軌跡及實踐經驗,對電動工具行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT