2025年中國貴金屬材料行業貿易市場分析 貿易逆差不斷擴大,加拿大、瑞士和中國香港為主要進口來源地【組圖】

行業主要上市公司:凱立新材(688269.SH)、凱大催化(830974.BJ)、蘇州固锝(002079.SZ)、貴研鉑業(600459.SH)、福達合金(603045.SH)、聚和材料(688503.SH)、有研新材(600206.SH)等

本文核心數據:貴金屬材料進口規模;貴金屬材料出口額及貿易逆差;貴金屬材料進口產品結構;貴金屬材料出口產品結構;貴金屬材料進口國別分布

貴金屬材料進出口貿易統計名稱(HS編碼)說明:

貴金屬礦砂及其精礦(2616);銀(包括鍍金、鍍鉑的銀),未鍛造、半制成或粉末狀(7106);以賤金屬為底的包銀材料(7107);金(包括鍍鉑的金),未鍛造、半制成或粉末狀(7108);以賤金屬或銀為底的包金材料(7109);鉑,未鍛造、半制成或粉末狀(7110);以賤金屬、銀或金為底的包鉑材料(7111);“貴金屬或包貴金屬的廢料及碎料;含有貴金屬或貴金屬化合物的其他廢料及碎料,主要用于回收貴金屬,品目85.49的貨品除外”(7112);貴金屬或包貴金屬制的首飾及其零件(7113);貴金屬或包貴金屬制的金銀器及其零件(7114);貴金屬或包貴金屬的其他制品(7115)。

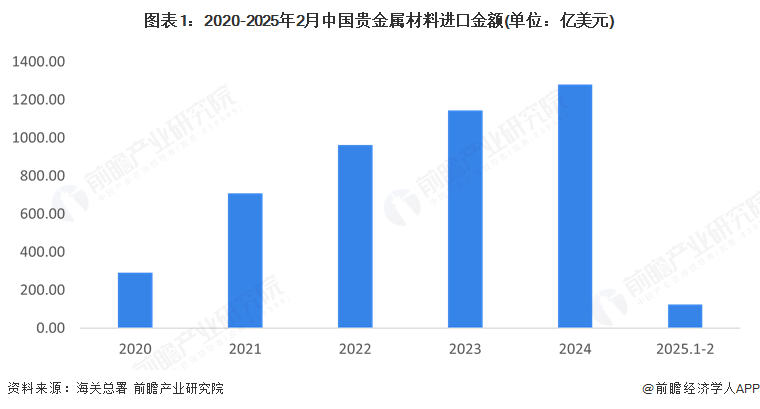

貴金屬材料貿易逆差擴大

隨著中國經濟的不斷發展和產業結構的升級,貴金屬材料作為重要的原材料在各個領域中發揮著越來越關鍵的作用。然而,由于我國貴金屬資源的稀缺性,貴金屬材料的供需矛盾逐漸凸顯,為了滿足國內市場需求,中國貴金屬材料進口市場規模正呈現出快速增長的勢頭。2024年,貴金屬材料進口規模同比增長11.87%,超1280億美元;2025年1-2月,貴金屬材料進口規模124.48億美元。

進口規模的增長使得貴金屬材料貿易逆差不斷擴大,2024年,貴金屬材料貿易逆差超過990億美元;貿易逆差的擴大,一方面體現我國貴金屬資源供需矛盾加劇,另一方面,反映我國貴金屬材料產業在技術創新和自主研發方面的不足。

進出口產品結構側重不同

從進口產品結構來看,未鍛造、半制成或粉末狀金(包括鍍鉑的金)(海關統計代碼:7108)為進口主要產品,2025年1-2月進口額超過84.49億美元,占比達68%;其次為貴金屬礦砂及其精礦(海關統計代碼:2616),進口額29.53億美元,占比貴金屬總進口金額的24%。

從出口產品結構來看,未鍛造、半制成或粉末狀金(包括鍍鉑的金)(海關統計代碼:7108)為出口主要產品,2025年1-2月出口額達60.65億美元,占比達72%;其次為貴金屬或包貴金屬制的首飾及其零件(海關統計代碼:7113)和銀(包括鍍金、鍍鉑的銀),未鍛造、半制成或粉末狀(海關統計代碼:7106),出口額占比分別為19%和8%。

近期,加拿大、瑞士和中國香港為主要進口來源地

從進口國別來看,瑞士、加拿大和南非為我國貴金屬材料產業主要進口來源,2025年1-2月,我國從加拿大進口貴金屬材料達20.58億美元,占貴金屬進口總額17%,瑞士、中國香港分別占比16%和12%;吉爾吉斯斯坦和德國也是我國貴金屬材料的主要進口國家;其他國家或地區進口的金額不足10億美元。

貴金屬材料外貿易依存度將有所下降

貴金屬材料應用廣泛,隨著中國經濟的快速發展,市場需求空間廣闊,推動進出口貿易持續增長。然而,隨著國內光伏、電動汽車等領域的迅猛發展,刺激了國內貴金屬材料的需求,促使企業加大本土生產和供應,貴金屬材料行業技術水平不斷提升,供給能力逐漸提高;加之國家發布多項政策鼓勵貴金屬資源循環利用,以減少對礦產資源的依賴性。整體來看,通過技術創新、產能擴建以及資源循環利用網絡不斷建設完善,貴金屬材料對外貿易依存度將有所下降。

更多本行業研究分析詳見前瞻產業研究院《全球及中國稀貴金屬材料產業發展前景與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對稀貴金屬產業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來稀貴金屬產業發展軌跡及實踐經驗,對稀貴金屬產業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT