2025年中國貴金屬材料行業供給市場分析 貴金屬原材料供給能力整體不斷提升,再生資源回收利用規模逐步提高【組圖】

行業主要上市公司:凱立新材(688269.SH)、凱大催化(830974.BJ)、蘇州固锝(002079.SZ)、貴研鉑業(600459.SH)、福達合金(603045.SH)、聚和材料(688503.SH)、有研新材(600206.SH)等

本文核心數據:黃金產量;白銀產量;龍頭公司貴金屬漿料產量;鉑族金屬回收量

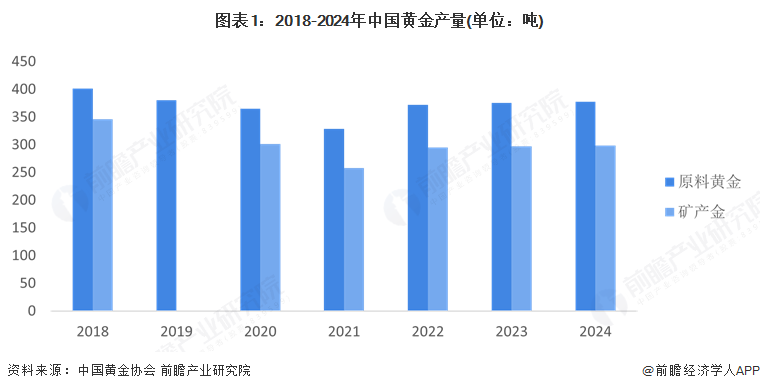

黃金產量恢復增長態勢,再生銀產量逐年增長

2018-2024年,我國黃金產量呈現先下降后小幅增長趨勢。2024年,國內原料產金377.24噸,比2023年增加2.09噸,同比增長0.56%,其中,黃金礦產金完成298.41噸,同比增長小幅0.39%。

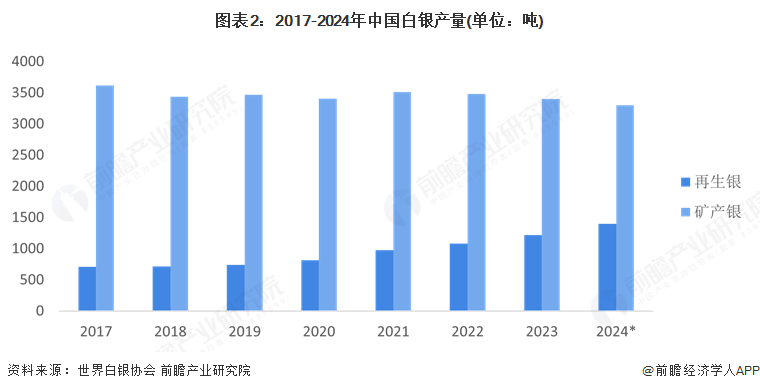

我國是全球主要產銀國,據世界白銀協會統計,近年來中國礦產銀規模波動小幅下降,2024年中國礦產銀3300噸,較上年下降約一百噸;而再生銀產量規模近年來呈不斷上漲趨勢,從2017年的709噸升至2023年的1221噸,按歷史增速和市場行情,初步核算2024年我國再生銀產量近1400噸。

注:2024年再生銀產量為初步核算數據,屆時以官方發布為準。

國產貴金屬材料供給水平提高

貴金屬漿料是光伏電池制造的關鍵材料之一,受光伏產業發展的推動,貴金屬漿料市場得到了迅速增長,光伏漿料國產替代能力提高;近年來,光伏漿料龍頭企業聚和材料和帝科股份貴金屬漿料產量增長迅猛,從2019年的200-350噸左右增至2024年2000噸以上。

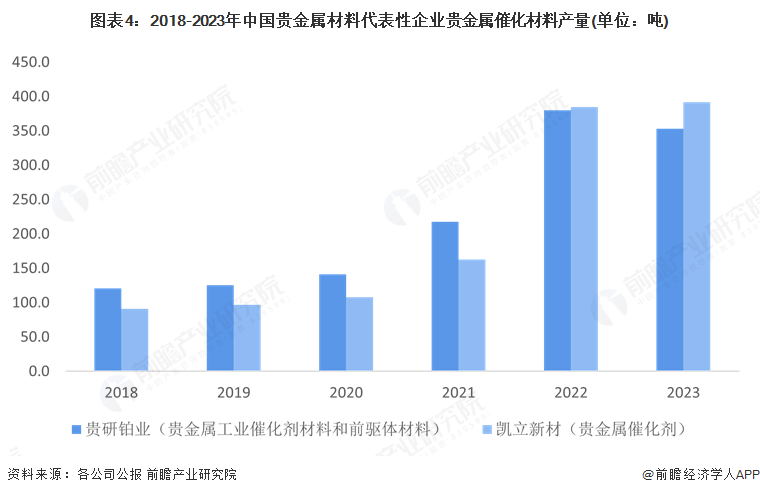

貴金屬催化材料主要包括貴金屬前驅體材料和貴金屬催化劑,2018-2022,貴金屬催化材料代表性企業產量整體不斷增長,尤其在2022年產量大幅上升;2023年小幅回落,凱立新材、貴研鉑業貴金屬催化材料產量分別為391.6噸和353.4噸,分別同比變化-7.08%和+1.83%。

中國鉑族金屬回收量回收供應大幅提升

中國鉑族金屬儲量不高,但需求旺盛,近年來,國內越來越多裝載催化劑的車輛、電子廢棄產品進入回收網絡,促進了鉑族金屬的回收,據中國物資再生協會數據,近十年來中國鉑族金屬回收量呈上升趨勢,在以舊換新的政策推動下,初步統計2024年鉑族金屬回收量可達到30噸。

更多本行業研究分析詳見前瞻產業研究院《全球及中國稀貴金屬材料產業發展前景與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對稀貴金屬產業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來稀貴金屬產業發展軌跡及實踐經驗,對稀貴金屬產業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT