【行業深度】洞察2025:中國新基建智能融合領域通信平臺市場規模及競爭格局(附市場規模、競爭格局等)

本文核心數據:中國云通信市場規模;中國新基建智能融合領域通信平臺在云通信行業的占比;中國新基建智能融合領域通信平臺市場規模;企業市占率等

新基建智能融合領域通信平臺的概述

新基建智能融合領域通信平臺是面向新型基礎設施建設(新基建)相關行業(如5G網絡、工業互聯網、智慧交通、智慧能源、人工智能數據中心等)的智能化云通信服務系統。其核心目標是通過深度融合新一代信息技術(如云計算、AI、物聯網、邊緣計算等),為處于新基建領域的企業提供場景適配、安全高效、彈性擴展的通信服務,支撐其數字化、智能化業務需求,屬于云通信服務中的CPaaS類型。

新基建智能融合領域通信平臺產業鏈結構分析

新基建智能融合領域通信平臺的產業鏈上游環節主要由電信運營商、技術供應商和網絡設備制造商等。電信運營商主要提供各類電信資源,滿足用戶多樣化的需求;技術服務商主要為通信平臺提供強大的計算、網絡等技術支持;網絡設備制造商主要提供高質量的路由器、交換機、服務器等設備,保障通信的穩定性和可靠性。中游環節為通信平臺服務商,為用戶提供短信、語音、視頻等多種通信方式的靈活整合與傳輸。下游為通信平臺應用領域,包括交通、能源等新基建行業領域。

中國云通信市場分析:市場規模超560億元

在“中國制造2025”背景下,新一代物聯網、大數據等高新科技產業發展推動云通信應用領域擴大,成為推動中國云通信行業發展的主要動力。自2017年始,中國云通信行業迎來高速發展期,傳統云通信服務廠商和阿里云、騰訊云等互聯網巨頭廠商在云通信行業市場發展勢頭猛烈,各企業不斷開拓云通信垂直細分領域,如云客服、短信驗證、直播互動。目前,傳統短信和呼叫中心業務已發展到成熟階段,而云客服處于快速增長階段,尤其是與AI相結合的智能客服。與此同時,隨著互聯網網絡安全得到重視和手機電話卡實名制大力推行,云通信的隱號通話、短信和語音驗證碼等新興場景逐步出現。當前,中國云通信行業呈現出多樣化產品形態并存的局面,多種通信方式整合共通,實現了多種信息傳輸媒介之間的有效對接,可滿足不同用戶對通信領域的現代化需求。

根據《中國云通訊行業藍皮書》的數據,2020年中國云通信行業市場規模達到498億元,結合Market Research Future公布的全球數據,中國云通信行業市場規模占全球的比重約58%。2022-2024年,隨著中國云通信市場經過前期的高速增長,逐漸進入平穩增長階段,增速放緩,同時拉美、中東、非洲等新興市場的通信基礎設施不斷完善,釋放了大量的通信需求,這使得中國云通信市場在全球市場中的占比相對下降。2022-2024年,中國云通信市場規模占全球比重下降為55%、48%和41%,結合上述全球市場規模,2022-2024年中國云通信市場規模約499.4億元、541.2億元,565.9億元。

中國CPaaS云通信服務占比

隨著企業用戶更傾向于通過單一供應商獲取覆蓋通信、數據分析、客戶管理等全鏈條服務,而非僅依賴CPaaS的API/SDK能力。例如,聯絡中心SaaS和UCaaS(統一通信即服務)的集成需求增加,削弱了CPaaS的市場份額。根據《中國云通訊行業藍皮書》估計,2022-2024年CPaaS云通信服務占比逐年下滑,2024年占比約35.4%。

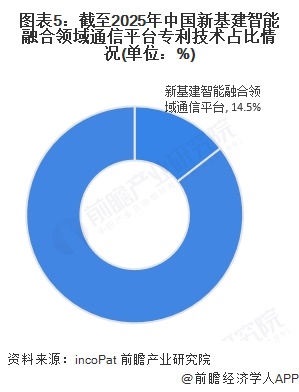

中國新基建智能融合領域通信平臺占比

在專利技術層面,中國新基建智能融合領域通信平臺技術數量及價值占整體云通信服務的比重約14.5%,該比重可以用來代表新基建通信服務在整體云通信服務市場中的占比。因此,新基建云通信服務在整體云通信服務的占比在14.5%左右的水平。

注:①查詢時間為2025年4月15日;②查詢關鍵詞為:"云通信" OR"智能融合領域通信平臺" AND "新基建" OR "5G" OR "交通" OR "電力" OR "人工智能" OR "工業互聯網" OR "新能源汽車" OR "大數據中心";③新基建智能融合領域通信平臺專利技術占比=新基建智能融合領域通信平臺專利技術數量及價值/整體云通信專利技術數量及價值。

根據新基建的快速推進,2022年至2024年間,中國新基建領域的云通信服務需求呈現逐年增長的態勢,相關專利技術的不斷突破以及市場需求的持續增長,2022年、2023年、2024年中國新基建智能融合領域通信平臺占比為分別為12%、14%、16%。2024年的滲透率接近并略高于當前專利技術占比(14.5%),反映出云通信服務在新基建推進過程中的需求逐步提升。

中國新基建智能融合領域通信平臺市場規模:2024年超30億元

基于上述數據,得到2022年、2023年、2024年中國新基建智能融合領域通信平臺市場規模分別為27.1億元、30.2億元、32.0億元。

注:中國新基建智能融合領域通信平臺市場規模=中國云通信市場規模*中國CPaaS云通信服務占比*中國新基建智能融合領域通信平臺占比

中國新基建智能融合領域通信平臺市場競爭格局:五家代表企業市占率近70%

目前國內新基建智能融合領域通信平臺行業主要企業有深圳夢網科技有限公司、北京國都互聯科技有限公司、北京久佳信通科技有限公司、北京秒信科技有限公司、上海創藍云智信息科技股份有限公司。

從競爭格局整體來看,新基建智能融合領域通信平臺市場競爭激烈程度一般,市場競爭集中度較高。2024年,中國新基建智能融合領域通信平臺市場CR5為69.8%,排名前三企業市場占有率分別為22.5%,16.0%,14.2%。

更多本行業研究分析詳見前瞻產業研究院《中國新型基礎設施建設(新基建)行業市場前瞻與投資規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對新基建行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來新基建行業發展軌跡及實踐經驗,對新基建行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT