預(yù)見(jiàn)2025:《2025年中國(guó)城市供熱行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀和發(fā)展趨勢(shì)等)

行業(yè)主要上市公司:華能?chē)?guó)際(600011);華電國(guó)際(600027);大唐發(fā)電(601991);協(xié)鑫能科(002015);京能電力(600578);物產(chǎn)環(huán)能(603071);哈投股份(600864);惠天熱電(000692);中原環(huán)保(000544)等

本文核心數(shù)據(jù):城市供熱行業(yè)規(guī)模;城市供熱競(jìng)爭(zhēng)格局;城市供熱發(fā)展前景

行業(yè)概況

1、 定義

城市供熱行業(yè)屬于熱力生產(chǎn)和供應(yīng)業(yè)。根據(jù)國(guó)家統(tǒng)計(jì)局發(fā)布的《國(guó)民經(jīng)濟(jì)行業(yè)分類(lèi)》(2019年修改版),熱力生產(chǎn)是指利用煤炭、油、燃?xì)獾饶茉矗ㄟ^(guò)鍋爐等裝置生產(chǎn)蒸汽和熱水的活動(dòng);熱力供應(yīng)則是指將生產(chǎn)或外購(gòu)的蒸汽、熱水、地?zé)帷厝冗M(jìn)行供應(yīng)銷(xiāo)售,并對(duì)供熱設(shè)施定期維護(hù)和管理的活動(dòng)。

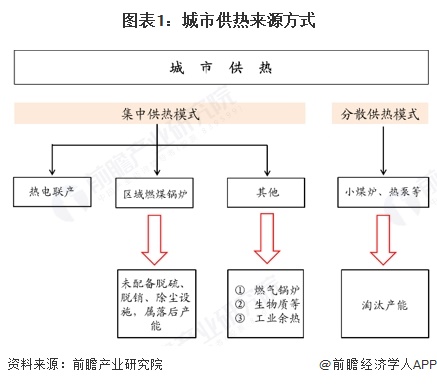

城市供熱系統(tǒng)是指利用集中熱源,通過(guò)供熱管網(wǎng)等設(shè)施向熱能用戶(hù)供應(yīng)生產(chǎn)或生活用熱能的供熱網(wǎng)絡(luò)。我國(guó)城市供熱熱源的型式有熱電廠、集中鍋爐房、分散鍋爐房、工業(yè)余熱、核能、地?zé)帷?a kid="000591.SZ" class="blue_dtn" target="_blank">太陽(yáng)能、熱泵、家庭用電暖器和小燃煤(油、氣)爐等。

從供熱范圍的角度來(lái)看,城市供熱主要分為集中供熱模式、分散供熱模式。所謂集中供熱,是指在工業(yè)生產(chǎn)區(qū)域、城市居民集聚的區(qū)域內(nèi)建設(shè)集中熱源,向該地區(qū)及周?chē)钠髽I(yè)、居民提供生產(chǎn)和生活用熱的一種能源方式。常見(jiàn)的集中供熱模式有熱電聯(lián)產(chǎn)、區(qū)域燃煤鍋爐、燃?xì)忮仩t、工業(yè)余熱利用和生物質(zhì)供熱等方式。與集中供熱模式相對(duì)應(yīng)的是分散供熱模式,常見(jiàn)的分散供熱模式有小煤爐、熱泵等方式。

2、 產(chǎn)業(yè)鏈剖析:參與者眾多,競(jìng)爭(zhēng)激烈

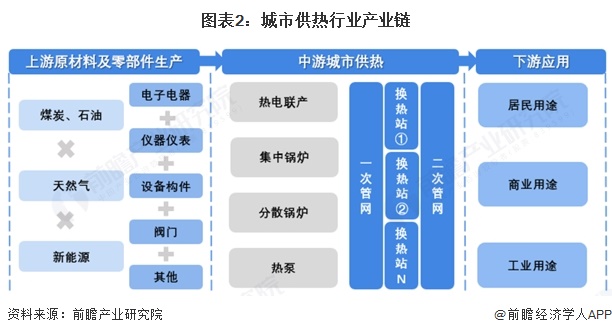

從產(chǎn)業(yè)鏈結(jié)構(gòu)來(lái)看,城市供熱產(chǎn)業(yè)鏈上游是原材料和零部件生產(chǎn),如煤炭、石油、天然氣、新能源的供應(yīng);電子電器、儀表儀器、設(shè)備構(gòu)件、閥門(mén)等的零部件;中游是熱力生產(chǎn)以及管網(wǎng)布置,下游是城市供熱的消費(fèi)用戶(hù),分用途有居民、商業(yè)和工業(yè)用途。

中國(guó)城市供熱的參與者重多,上游能源供應(yīng)商有中煤集團(tuán)、新天然氣、云南能投、江蘇新能、上海電力等;零部件有西門(mén)子、匯中儀表、正元地信、中核科技等;中游企業(yè)就是本行業(yè)的主要參與者,如聯(lián)美控股、寧波熱電、大連熱電等;下游是采購(gòu)熱力的公司如中鐵集團(tuán),地方供熱公司以及使用熱能的企業(yè)群體和居民。

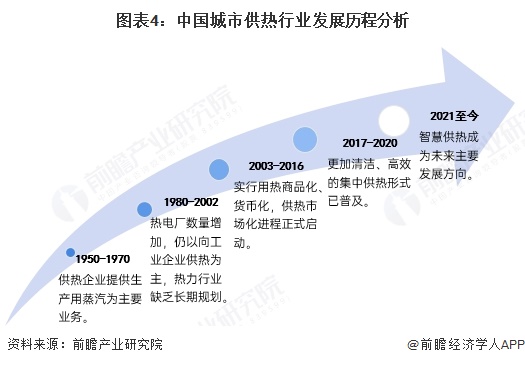

3、 行業(yè)發(fā)展歷程:從工業(yè)企業(yè)供熱走向城市集中供熱

目前,我國(guó)城鎮(zhèn)集中供熱主要分布于“三北”(東北、華北、西北)十三個(gè)省、直轄市和自治區(qū),以及山東、河南兩省。其中,寒冷區(qū)域(華北、山東、河南等區(qū)域)采暖季一般為每年的十一月中旬至次年的三月中旬之間,嚴(yán)寒地區(qū)(東北、西北等區(qū)域)采暖季一般為每年十月中旬至次年四月中旬。

城市供熱在國(guó)內(nèi)發(fā)展可分為以下五個(gè)階段:

4、 行業(yè)政策方向:政策推動(dòng)供熱清潔化與智慧化

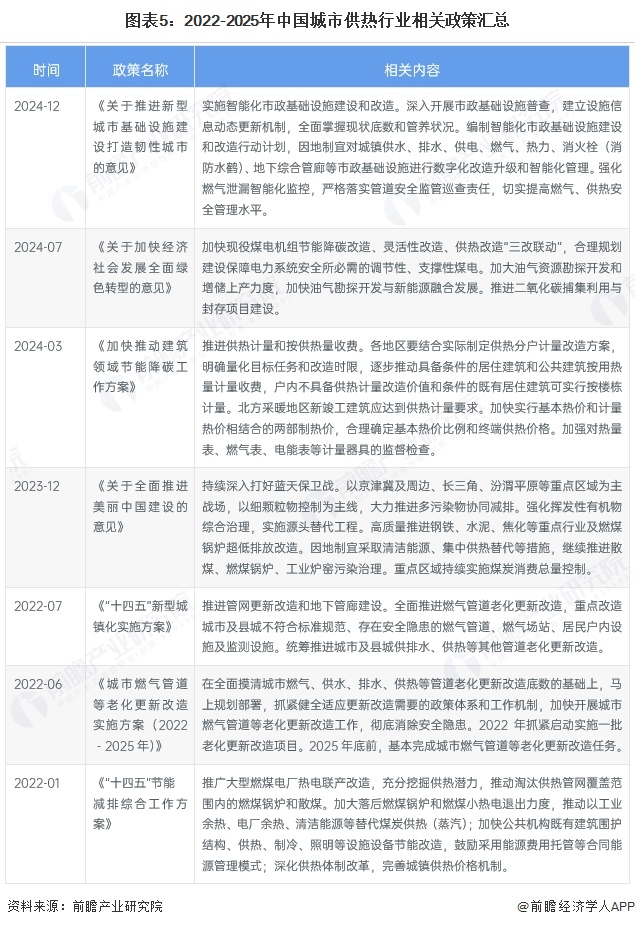

近年來(lái),中國(guó)城市供熱行業(yè)政策圍繞雙碳目標(biāo)、節(jié)能減排、老舊小區(qū)管道改造、城市建筑熱能效益等主題展開(kāi)。國(guó)家層面,住建部發(fā)布多個(gè)政策,強(qiáng)調(diào)綠色建筑和老舊供熱管道改造,推動(dòng)供熱計(jì)量和按供熱量收費(fèi),鼓勵(lì)清潔能源供熱。地方層面,各地根據(jù)自身情況制定相應(yīng)政策,如安徽省實(shí)施供熱設(shè)備更新改造,浙江省優(yōu)化供熱規(guī)劃、淘汰落后燃煤鍋爐等。這些政策為供熱行業(yè)向綠色、智能、高效方向發(fā)展提供了有力支持。

行業(yè)發(fā)展現(xiàn)狀

1、城市供熱市場(chǎng)規(guī)模持續(xù)增長(zhǎng),近年增速顯著放緩

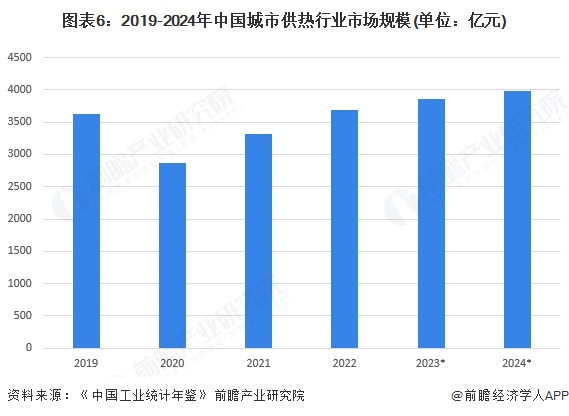

根據(jù)《中國(guó)工業(yè)統(tǒng)計(jì)年鑒》,2022年我國(guó)從事熱力生產(chǎn)和供應(yīng)的規(guī)上企業(yè)營(yíng)業(yè)收入為3681.34億元,同比增長(zhǎng)11.13%。前瞻結(jié)合中國(guó)電力、熱力生產(chǎn)和供應(yīng)規(guī)上企業(yè)營(yíng)收和歷史占比測(cè)算,2024年我國(guó)城市供熱行業(yè)市場(chǎng)規(guī)模約為3978.72億元。

2、我國(guó)城市供熱投資熱度逐漸恢復(fù),近年固定資產(chǎn)投資額波動(dòng)上升

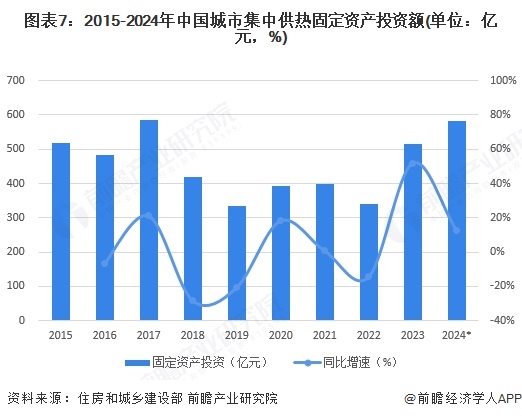

2015-2023年,我國(guó)城市集中供熱固定資產(chǎn)投資額呈現(xiàn)波動(dòng)變化趨勢(shì),2023年末,我國(guó)城市供熱固定資產(chǎn)投資額為516.15億元,同比增長(zhǎng)51.89%。根據(jù)歷史增速和近年城市供熱建設(shè)情況,前瞻初步測(cè)算,2024年我國(guó)城市供熱固定資產(chǎn)投資額為582.06億元。

3、集中供熱企業(yè)平均利潤(rùn)率為負(fù),整體來(lái)看供熱企業(yè)經(jīng)營(yíng)情況困難

根據(jù)中國(guó)城鎮(zhèn)供熱協(xié)會(huì)公布的數(shù)據(jù),在統(tǒng)計(jì)范圍內(nèi)的133家企業(yè)中,全行業(yè)集中供熱收入3600億元,平均利潤(rùn)率-1.0%。分地區(qū)來(lái)看,寒冷地區(qū)、嚴(yán)寒地區(qū)凈利率平均值分別為-1.7%和1.4%。其中,有77家企業(yè)享受供熱補(bǔ)貼,補(bǔ)貼前后凈利潤(rùn)率為正的企業(yè)占比分別為45%和77%;77家企業(yè)供熱面積29.6億m2,補(bǔ)貼92億元,單位面積補(bǔ)貼金額為3.13元,寒冷地區(qū)和嚴(yán)寒地區(qū)單位面積補(bǔ)貼金額分別為3.69和0.97元;但山西、內(nèi)蒙、遼寧、黑龍江等地供熱企業(yè)補(bǔ)貼仍不能扭轉(zhuǎn)企業(yè)經(jīng)營(yíng)困難;北方城鎮(zhèn)供熱面積167億m²,實(shí)現(xiàn)凈利潤(rùn)率3%,需再補(bǔ)貼約205億元。

注:數(shù)據(jù)統(tǒng)計(jì)時(shí)間為2023年。

行業(yè)競(jìng)爭(zhēng)格局

1、競(jìng)爭(zhēng)梯隊(duì):上市企業(yè)營(yíng)收差距較大

根據(jù)城市供熱行業(yè)上市企業(yè)相關(guān)業(yè)務(wù)營(yíng)收情況,華能?chē)?guó)際、華電國(guó)際、大唐發(fā)電企業(yè)供熱業(yè)務(wù)營(yíng)收在50億元以上,處于行業(yè)第一梯隊(duì);物產(chǎn)環(huán)能、上海電力、福能股份等企業(yè)供熱業(yè)務(wù)營(yíng)收規(guī)模在20-50億元之間,處于行業(yè)第二競(jìng)爭(zhēng)梯隊(duì);協(xié)鑫能源、華電能源、京能電力等企業(yè)供熱業(yè)務(wù)營(yíng)收金額不足20億元,位于行業(yè)第三競(jìng)爭(zhēng)梯隊(duì)。

2、行業(yè)集中度:區(qū)域性強(qiáng),集中度較低

由于中國(guó)各供熱主體分散在當(dāng)?shù)貐^(qū)域,且主要為當(dāng)?shù)毓崽峁┊a(chǎn)品和服務(wù),大部分企業(yè)規(guī)模較小,近年來(lái)隨著智慧城市建設(shè)的推進(jìn)以及采暖季限產(chǎn),落后產(chǎn)能淘汰和整改力度的提高,小型企業(yè)業(yè)務(wù)資源萎縮,行業(yè)集中度目前處于較低情況,2024年根據(jù)TOP10企業(yè)的供熱收入以及熱力生產(chǎn)和供應(yīng)企業(yè)總營(yíng)收核算,CR3僅6.54%,CR5僅7.34%,CR10為9.49%,行業(yè)集中度較低。隨著行業(yè)內(nèi)供熱節(jié)能全面解決方案能力提供商的資源整合,行業(yè)業(yè)務(wù)資源將進(jìn)一步集中。

行業(yè)發(fā)展前景及趨勢(shì)預(yù)測(cè)

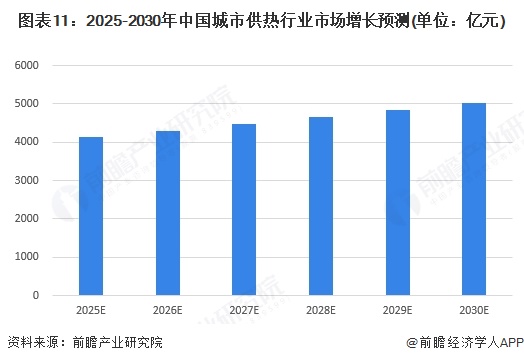

我國(guó)城市供熱市場(chǎng)仍會(huì)繼續(xù)保持增長(zhǎng),環(huán)保、節(jié)能的可持續(xù)發(fā)展的供熱方式將成為未來(lái)供熱行業(yè)發(fā)展的方向。隨著供熱計(jì)量改革的進(jìn)一步完善,供熱收費(fèi)標(biāo)準(zhǔn)化和規(guī)范化,將直接促進(jìn)城市供熱行業(yè)的市場(chǎng)規(guī)模增長(zhǎng)。初步預(yù)計(jì)2025-2030年我國(guó)城市供熱行業(yè)將繼續(xù)保持年均4%的平穩(wěn)增長(zhǎng)態(tài)勢(shì),到2030年,我國(guó)城市供熱行業(yè)總規(guī)模約為5024億元。

更多本行業(yè)研究分析詳見(jiàn)前瞻產(chǎn)業(yè)研究院《全球及中國(guó)城市供熱(熱力生產(chǎn)和供應(yīng))行業(yè)發(fā)展前景展望與投資戰(zhàn)略規(guī)劃分析報(bào)告》

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢(xún)/募投可研、專(zhuān)精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請(qǐng)注明資料來(lái)源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性?xún)r(jià)比最高功能最全的企業(yè)查詢(xún)平臺(tái)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)城市供熱行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)城市供熱行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)城市供熱行業(yè)未來(lái)...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專(zhuān)注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢(xún)領(lǐng)導(dǎo)者,專(zhuān)業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

-

【行業(yè)深度】洞察2025:中國(guó)城市供熱行業(yè)競(jìng)爭(zhēng)格局(附競(jìng)爭(zhēng)梯隊(duì)、市場(chǎng)集中度等)

-

2025年中國(guó)城市供熱發(fā)展現(xiàn)狀分析:集中供熱面積逐年擴(kuò)大,集中供熱能力穩(wěn)步提升

-

【投資視角】啟示2025:中國(guó)城市供熱行業(yè)投融資及兼并重組分析(附投融資事件、產(chǎn)業(yè)基金和兼并重組等)

-

-

2025年全球城市供熱發(fā)展現(xiàn)狀分析:2024年全球區(qū)域供熱市場(chǎng)規(guī)模達(dá)到1929.8億美元