2025年全球數碼噴墨印花設備行業發展現狀:數碼噴墨印花設備需求不斷釋放

行業主要公司:宏華數科;杭州熠盛;浙江博印;漢弘集團;世紀數碼等

本文核心數據:全球及中國數碼噴墨印花設備市場規模;全球及中國數碼噴墨印花設備滲透率;中國數碼噴墨印花設備競爭格局

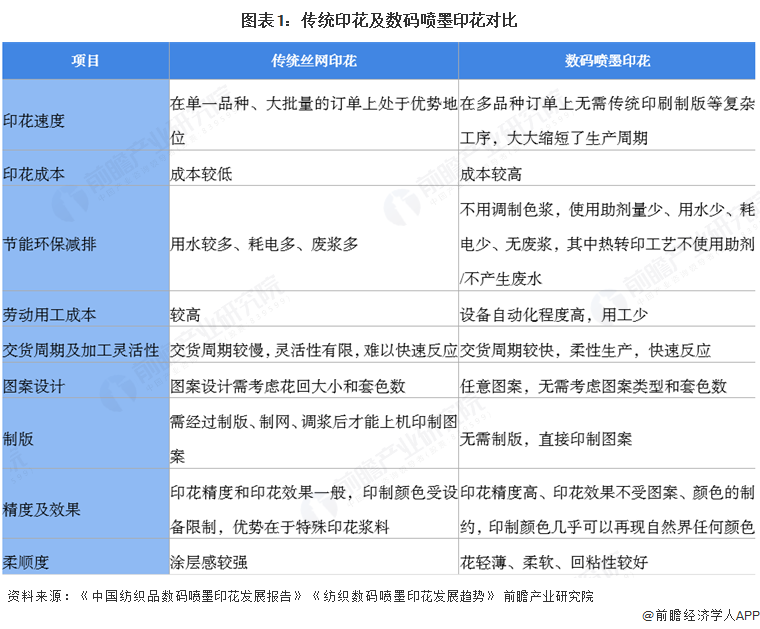

1、數碼噴墨印花工藝更具優勢

目前,紡織印花工藝主要包括傳統絲網印花及數碼噴墨印花。傳統絲網印花工藝是通過孔板進行的,原理是利用網膠封住孔板多余的網紗區域,留出需要的圖像或文字,通過一定的壓力使墨水通過孔版的孔眼轉移到承印材料上,形成圖像或文字。傳統絲網印花目前已經形成了板式絲網印花、圓網印花、滾筒印花等多種細分工藝。數碼噴墨印花是將圖案通過掃描儀,把布樣(設計圖案)轉化成數字形式輸入到計算機,通過計算機印花分色描稿系統編輯處理,再由計算機控制微壓電式噴墨嘴把專用墨水直接噴射到紡織品上,顏色混合后還原成原來的掃描圖。相比于傳統絲網印花,數碼噴墨印花由于計算機系統的使用,減少了制板成本,提高了打印精度,提升了印花的鮮艷度,最為重要的是,減少了生產過程中廢水廢墨的排放,更符合未來環保節能的趨勢。數碼噴墨印花相比傳統印花的特點如下:

2、全球紡織品數碼噴墨印花滲透率逐步提升

全球電子商務和快時尚的擴張推動了數碼紡織品印花市場的發展。電子商務平臺依靠快速的周轉時間和多樣化的產品供應蓬勃發展,同樣,快時尚行業依賴于快速的設計迭代和頻繁的產品發布,數碼印刷通過按需生產和簡化生產流程來實現這一點。近年來,紡織品數碼噴墨印花滲透率逐步提升。

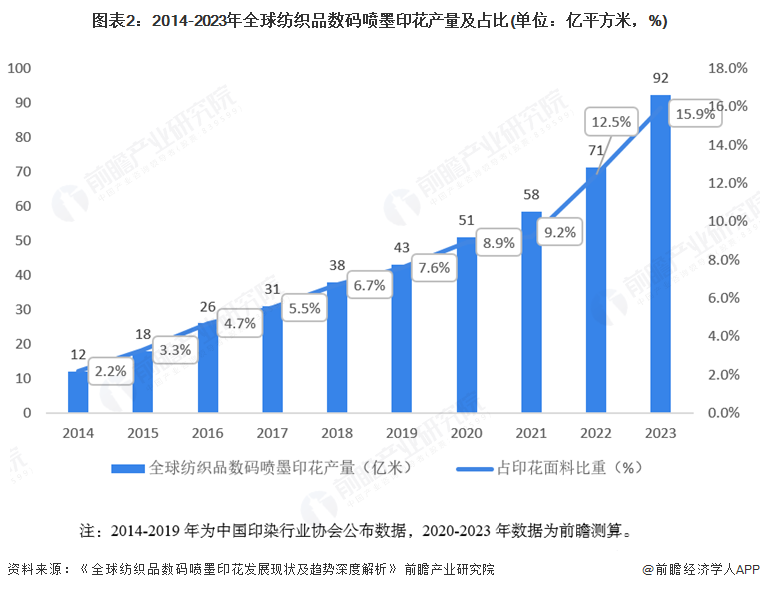

2014-2023年,全球印花紡織品產量在500-600億米,產量基本保持穩定,其中,數碼噴墨印花紡織品的產量從12億米增加至92億米,復合增速達到25.4%,遠超整體紡織品產量增速,滲透率逐步提升至15%,但仍處于較低水平。

注:2014-2019年為中國印染行業協會公布數據,2020-2023年數據為前瞻測算。

隨著企業尋求快速、可定制的在線訂單解決方案,電子商務平臺的興起增加了對數碼印花紡織品的需求:紡織品直接面向消費者的模式正在興起,消費者可以直接從制造商處訂購定制設計,并由數碼紡織品印花提供支持,電子商務平臺使消費者能夠訂購個性化和定制設計的產品,這導致對定制紡織品的需求激增。

數碼紡織品印花允許高水平的定制,包括個性化的設計、顏色和圖案,使其成為符合上述市場趨勢的理想選擇。根據Grand View Research數據,2020-2024年全球紡織品數碼噴墨印刷市場規模逐年增長,2024年增長至58.0億美元。2025-2029年全球紡織品數碼印花市場規模年復合增速約12.7%,到2029年全球紡織品數碼印花市場規模約105.6億美元。

3、中國數碼噴墨印花滲透率仍有較大的增長空間

從各地區數碼印花滲透率情況來看,歐洲國家憑借較早起步和生產技術優勢,實現了較高的數碼噴墨印花滲透率,亞洲作為全球一半以上的紡織品印花生產地區,其數碼噴墨印花滲透率同歐洲相比較低,東南亞地區數碼噴墨印花滲透率約為3%-4%,東亞地區數碼噴墨印花滲透率約為10%-11%,其中中國數碼噴墨印花的滲透率約為11-12%,亞洲各國的數碼噴墨印花滲透率仍有較大的增長空間。

近年來,中國數碼噴墨印花發展潛力持續釋放,增長空間廣闊。一方面,終端紡織品快時尚需求拉動上游多批次、小批量、短周期、高靈活性訂單的增長,為數碼噴墨印花帶來新的發展機遇,行業市場規模不斷擴大。另一方面,2017-2024年,數碼噴墨印花的加工成本在不斷下降,墨水的平均成本也處于下降趨勢,尤其是數碼熱轉移印花的綜合成本正在接近傳統印花平均成本,促進行業規模持續增長。

2015-2023年,中國紡織品數碼噴墨印花產量由4億米增加至37億米,年均增速37.4%,占比由2.1%上升至18.2%,其中,數碼直噴印花產量由1.1億米增加至9.5億米,年均增速30.9%;數碼轉移印花產量由2.9億米增加至27.5億米,年均增速32.5%。從占比情況來看,2023年,數碼轉移印花產量占比74.3%,數碼直噴印花產量占比25.7%。

隨著紡織行業繼續深化“小批量、多批次”的訂單模式改革,加之環保政策的積極驅動,數碼印花技術將持續發揮其獨特優勢,引領行業向更加高效、靈活、可持續的方向發展。根據前瞻測算,2024年中國紡織品數碼噴墨印刷市場規模達到124.9億元。前瞻預測2024-2029年中國數碼噴墨印花市場規模的年復合增速將達到14.5%,到2029年中國數碼噴墨印花市場規模將達到245.8億元。

4、數碼噴墨印花設備需求不斷釋放

隨著數碼噴墨印花技術的不斷進步以及品質化、差異化消費需求不斷釋放,數碼噴墨印花設備將步入更新換代的高峰期。數碼噴墨印花技術的不斷進步及數碼噴墨印花設備的高速發展也促進了數碼噴墨印花市場的進一步發展。根據數碼印花布料總產量、轉移和直噴印花的滲透率,按8h的每日工作時長和60%的產能利用率,結合數碼印花設備平均印刷速率,對數碼轉移印花機和數碼直噴印花機的保有量進行測算,分別按3年和5年的設備更新周期測算淘汰量,最終根據數碼印花機的保有量及淘汰量測算出其裝機量,2023年全球數碼噴墨印花設備的裝機量約22540臺,預計到2030年全球數碼噴墨印花設備裝機量將達到30180臺,其中,轉移印花機裝機量約22850臺,直噴印花機裝機量約7330臺。

數碼噴墨印花行業在中國的發展時間也超過了20年歷史,上世紀90年代,陸續有行業人士對數碼印花工藝及設備進行研發。2000年,宏華數科推出了中國第一臺數碼印花機。近年來,隨著數碼噴印技術的發展以及市場需求的不斷增多,數碼噴印設備的精度、產量、穩定性、便捷性、節能性及適用的范圍在不斷地優化升級,正逐漸取代傳統的印花設備。

從裝機量來看,近年來,除2022年受疫情影響,數碼噴墨印花新增裝機增速放緩外,數碼噴墨印花市場保持較快的發展速度。隨著數碼噴墨印花技術不斷進步和應用不斷拓展,高效率、高可靠性、智能化數碼噴墨印花機市場規模不斷擴大。

分產品來看,2023年直噴數碼噴墨印花機裝機量為750臺,同比增加21%,但較2021年有所減少,新增設備多以高速機為主,且近兩年數碼噴墨印花成為印染企業投資熱點,推動數碼直噴印花設備增長。2023年數碼轉移印花設備裝機量為6400臺,較2021年減少近一半,其原因一方面由于設備向大型化、高速化發展,3個或4個噴頭的經濟型設備需求量不斷減少,市場占有率已不足10%,且淘汰率不斷加快。另一方面,由于直噴印花方式能夠有效避免面料沾污和墨水升華問題,推動了高溫分散直噴印花設備裝機量增加。與直噴印花相比,數碼轉移印花具有工藝簡單、流程短、場地要求不高、投資較少等優勢,目前仍是滌綸數碼噴墨印花的主要設備。

在2023年前,中國數碼噴墨印花設備主要為4頭機,考慮到機器性能和噴頭壽命,這些設備已經基本不在使用狀態,而近年來中國數碼噴墨印花設備通過8頭機、16頭機等多噴頭技術,顯著提升了生產效率和靈活性,同等精度下,具有更高打印速率的8頭機、16頭機將替換原有老舊設備,并成為未來市場的主要需求機型。按照上述相同邏輯對中國數碼印花裝機量進行預測,預計到2030年,中國數碼印花機裝機量約7780臺,其中數碼轉移印花機裝機量約6430臺,數碼直噴印花機裝機量約1350臺。

5、直噴設備競爭比較集中,轉移設備競爭較為分散

直噴領域,從裝機量來看,2024年中國直噴數碼印花機設備裝機量約940臺,其中,龍頭企業為宏華數科,國內年出貨量約近200臺,市場份額約21-22%,其次為杭州熠盛和浙江博印,市場份額約9-13%和6-9%,漢弘集團的市場份額約5-6%。

轉印領域,我國轉移印花設備市場參與者數量較多,可劃分為三大梯隊。第一梯隊為世紀數碼、工正智能、欣科達等,其轉移數碼印花設備出貨量較高;第二梯隊主要包括宏華數碼、潤天智、希望高科、漢弘集團等;第三梯隊主要為EFI、MS、愛普生等外資企業。

更多本行業研究分析詳見前瞻產業研究院《中國數碼噴墨印花行業發展前景預測與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對數碼噴墨印花行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來數碼噴墨印花行業發展軌跡及實踐經驗,對數碼噴墨...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT