收藏!2025年全球手持智能影像設備行業技術競爭格局(附區域申請分布、申請人排名、專利申請集中度等)

行業主要上市公司:GoPro, Inc.(GPRO);Garmin Ltd.(GRMN)等

本文核心數據:技術來源國、專利申請人排名、專利申請新進入者、市場最高專利價值

全文統計口徑說明:1)搜索關鍵詞:手持智能影像設備及與之相近似或相關關鍵詞;2)搜索范圍:標題、摘要和權利說明;3)統計截至日期:2025年1月12日;4)若有特殊統計口徑會在圖表下方備注。

1、全球手持智能影像設備技術區域競爭格局

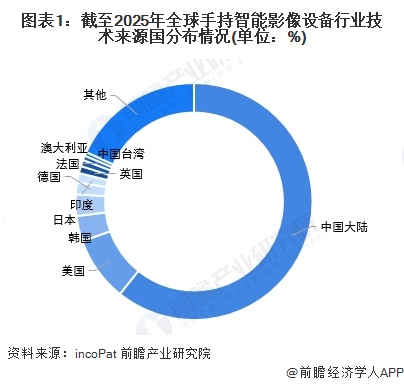

(1)技術來源國分布:中美占比最高

目前,全球手持智能影像設備技術主要來源于中國,中國大陸以15880項專利領先,反映出其在該行業的技術創新和研發實力。美國位列第二,擁有2304項專利,顯現出較強的技術競爭力。韓國、日本和德國分列三到五位,但與中國的專利數量差距顯著。其他國家和地區(如印度、英國和中國臺灣)的技術貢獻較為分散,專利數量普遍較低。表明手持智能影像設備行業在全球范圍內仍具備較為廣泛的技術分布,但整體上中美占據主導地位。

統計說明:①按每件申請顯示一個公開文本的去重規則進行統計,并選擇公開日最新的文本計算。②按照專利優先權國家進行統計,若無優先權,則按照受理局國家計算。如果有多個優先權國家,則按照最早優先權國家計算。

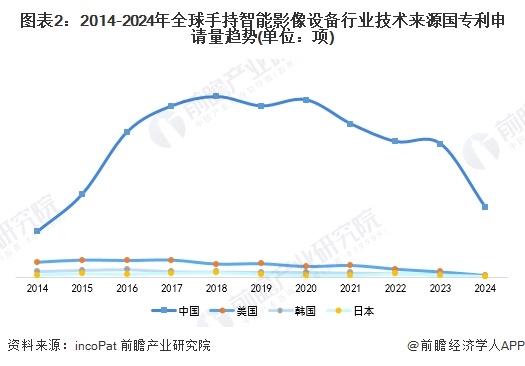

(2)專利申請趨勢:中國保持絕對領先地位

從2014-2024年的專利申請趨勢來看,中國在手持智能影像設備行業始終保持全球領先地位,2016年達到峰值,自2017年后申請量逐年下降。美國的專利申請量自2014年起持續下降。總體來看,中國在該領域的專利申請量保持絕對優勢,但呈下降趨勢,而其他國家(如美國、日本、韓國)的創新活躍度顯著降低,技術競爭格局逐漸集中于少數國家。

統計說明:①按每件申請顯示一個公開文本的去重規則進行統計,并選擇公開日最新的文本計算。②按照專利優先權國家進行統計,若無優先權,則按照受理局國家計算。如果有多個優先權國家,則按照最早優先權國家計算。

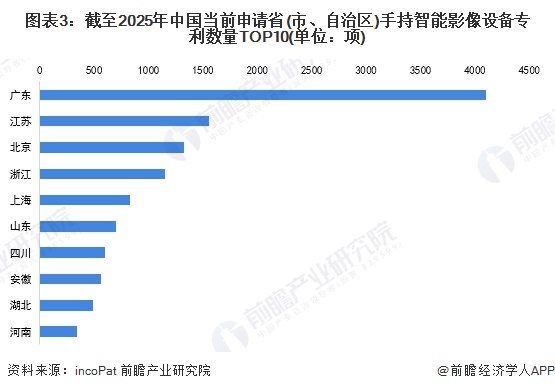

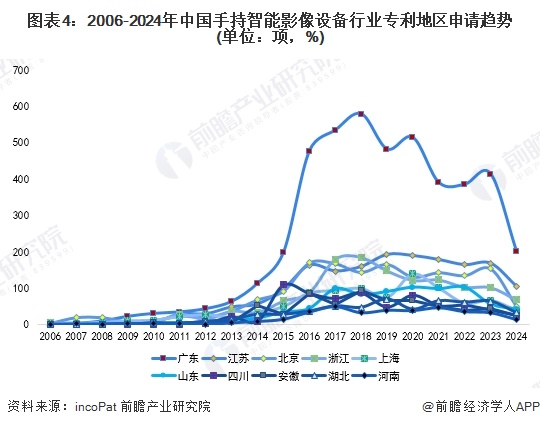

(3)中國區域專利申請分布:各地區專利申請量在2016年前后普遍達到高峰

從中國手持智能影像設備行業的專利分布來看,廣東以4107項專利領先,顯示出其在技術創新和研發方面的強大優勢。江蘇和北京分列第二、第三。浙江和上海緊隨其后,進一步凸顯了長三角地區在行業創新中的重要地位。整體來看,手持智能影像設備行業的專利申請主要集中在華南及華東地區,區域創新能力具有明顯的集中趨勢。

統計口徑說明:按照專利申請人提交的地址統計。

從趨勢上看,2014-2024年間,廣東持續保持領先地位,顯示其在行業中的持續創新能力。江蘇自2010年后一直排名全國前三,2016年達到峰值。北京、浙江和上海等地區也在2016年前后達到高峰,但隨后專利申請量普遍呈下降趨勢。總體來看,各地區在2016年前后創新活躍度達到巔峰,此后專利申請量普遍進入下降通道,反映出行業整體創新動能有所減弱,區域分布仍以東部沿海省份為主導。

統計口徑說明:按照專利申請人提交的地址統計。

2、全球手持智能影像設備技術申請人競爭格局

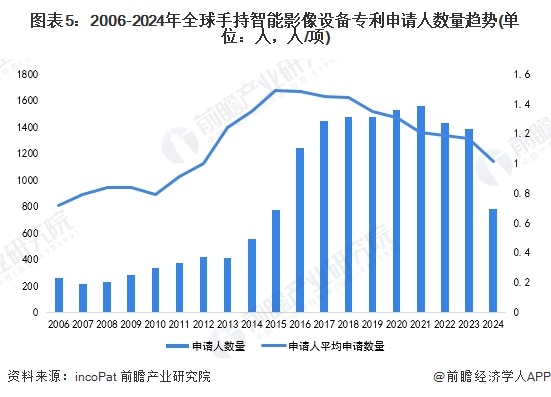

(1)申請人數量趨勢:研發熱度有所放緩

2006-2024年間,手持智能影像設備行業的申請人數量和平均申請數量呈現出先增長后下降的趨勢。申請人數量在2016年達到峰值,隨后逐年下降,反映出行業參與者逐漸減少。平均申請數量自2012年起顯著上升,在2014-2016年間達到較高水平,顯示出這一時期行業研發熱度較高。自2017年起,平均申請數量逐步下降。總體來看,2014-2016年是行業技術研發的高峰期,此后申請人數量和研發熱度均進入下行通道,反映出行業技術逐漸趨于成熟和競爭壓力加大。

注:相同申請人的不同名稱被合并統計,包括該申請人進行專利申請時不同語種的申請人名稱,以及該申請人的工商別名;有合作申請人比較多的話,比值結果可能小于1。

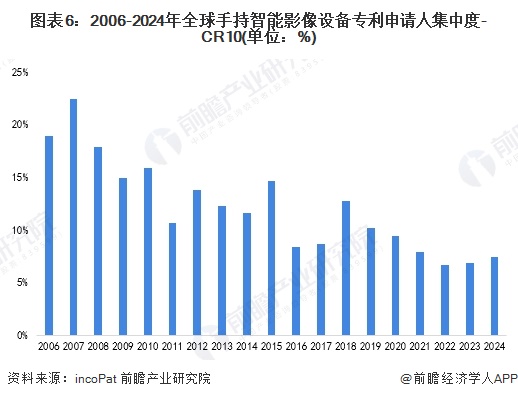

(2)專利申請人集中度:市場集中度不高,CR10波動下降

2006-2024年間,手持智能影像設備行業的專利申請人集中度整體呈下降趨勢,從2006年的18.9%逐步降低,到2021年達到最低點(6.7%),隨后略有回升,2024年為7.5%。這一趨勢表明,行業內的研發參與者更加分散,頭部申請人的主導地位逐漸削弱。尤其是2012年之后,集中度持續低于10%,反映出行業進入更多新參與者,競爭更加激烈,技術創新分布更為廣泛。盡管近年來集中度小幅回升,但整體仍處于較低水平。

統計口徑說明:市場集中度——CR10為申請總量排名前10位的申請人的專利申請量占該領域專利申請總量的比例(其中,有聯合申請時,專利數量不會被去重計算)。

(3)TOP10專利申請人

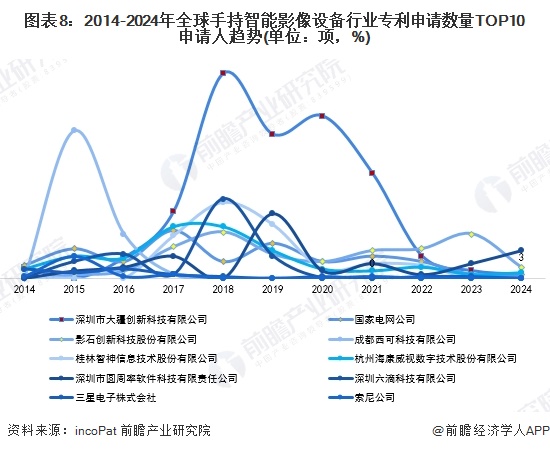

——總量及趨勢:近兩年頂尖申請人專利量逐漸減少

在全球手持智能影像設備行業中,專利申請數量排名前十的申請人主要以中國企業為主。其中,深圳市大疆創新科技有限公司以342項專利領先,顯示其在行業技術研發中的主導地位。國家電網公司和影石創新科技股份有限公司并列第二。總體來看,中國企業在手持智能影像設備領域的專利布局占據主導,集中體現了國內創新驅動的發展趨勢。

注:未剔除聯合申請數量。

2014-2024年間,全球手持智能影像設備行業的主要專利申請人中,企業專利申請量總體呈現波動和下降趨勢。深圳市大疆創新科技有限公司在2018年達到峰值,隨后逐年下降。影石創新科技股份有限公司的專利申請量在2023年表現較強。國際企業如三星電子和索尼公司的專利申請量整體較低,且逐步萎縮。總體來看,頂尖申請人專利量普遍在2018-2020年間達到峰值,此后逐漸減少,這反映出行業技術競爭加劇,企業研發重點從數量轉向質量,更多關注技術應用和轉化價值。

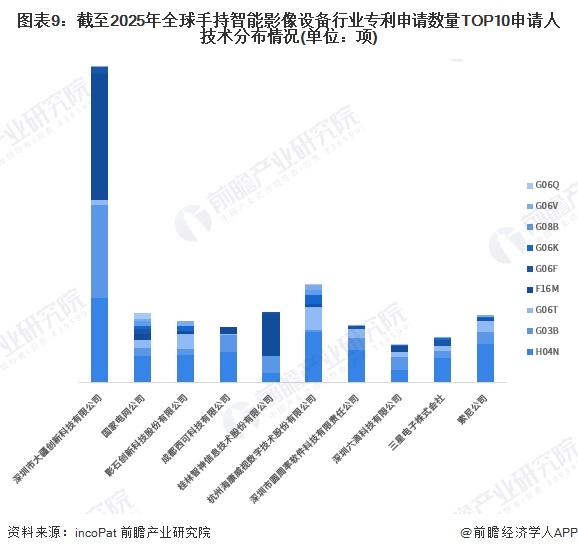

——專利技術分布:H04N、G03B和F16M是多數公司的主要布局方向

從全球手持智能影像設備行業主要申請人的技術布局來看,各公司在技術方向上各有側重。其中,深圳市大疆創新科技有限公司在F16M領域的專利申請量最多,其次是G03B和H04N,顯示其在影像設備的硬件設計和圖像通信方面具有明顯優勢。影石創新科技股份有限公司則更注重G06T和H04N方向的研發。總體來看,各申請人在H04N、G03B和F16M領域具有較高的專利集中度,這些領域成為手持智能影像設備行業的核心技術方向。

(4)全球申請人類型:企業和學校為主要申請人類型

從2014-2024年的專利申請人類型分布來看,企業始終是手持智能影像設備領域專利申請的主力。學校申請人的專利數量相對穩定。科研單位的專利申請量總體較少,但在2020-2023年間有小幅增長。機關團體的申請量波動較大,2019年之后數量略有增加但規模較小。個人申請人的專利數量逐漸萎縮。總體來看,企業和學校仍是專利申請的主要來源,企業占據絕對主導地位,但近年來創新熱度有所減弱,而個人和機關團體的貢獻則逐步減少,行業研發活動更加集中于機構化和組織化創新。

更多本行業研究分析詳見前瞻產業研究院《全球及中國攝影和影印設備行業市場調研及投資前景分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告以產量、銷量、消費、進出口等為切入點全面分析了攝影和影印設備市場,并涵蓋新冠肺炎疫情對中國攝影和影印設備未來發展的影響。全球與中國市場主要企業產品特點、...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT