【行業(yè)深度】洞察2024:中國(guó)酒店行業(yè)競(jìng)爭(zhēng)格局及市場(chǎng)份額(附市場(chǎng)份額、企業(yè)競(jìng)爭(zhēng)力評(píng)價(jià)等)

酒店行業(yè)主要上市公司:錦江酒店(600754)、首旅酒店(600258)、金陵飯店(601007)、華天酒店(000428)、君亭酒店(301073)等

本文核心數(shù)據(jù):行業(yè)競(jìng)爭(zhēng)梯隊(duì);行業(yè)市場(chǎng)份額;行業(yè)集中度分析

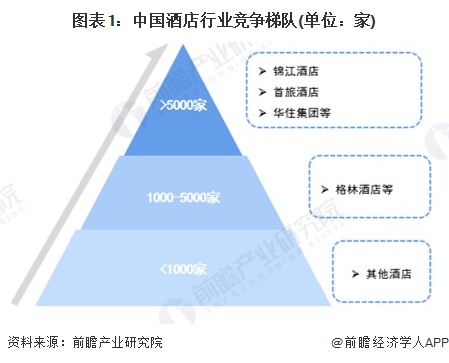

1、中國(guó)酒店行業(yè)競(jìng)爭(zhēng)梯隊(duì)

從酒店門店數(shù)量看,錦江酒店、首旅酒店、華住集團(tuán)等均超過(guò)5000家,而格林酒店門店數(shù)量在1000-5000之間。

從酒店行業(yè)產(chǎn)業(yè)鏈企業(yè)區(qū)域分布看,廣東聚集著一批酒店業(yè)上游房地產(chǎn)行業(yè)的上市公司,包括萬(wàn)科、富力地產(chǎn)等;江浙滬皖則有較多的酒店經(jīng)營(yíng)企業(yè),包括錦江酒店、格林酒店、金陵飯店等,也包括上游智慧酒店解決方案企業(yè)科大訊飛等,下游會(huì)展和旅游企業(yè),如宋城演藝、米奧會(huì)展等。北京、天津、西藏、云南等也有部分酒店或旅游企業(yè)。

2、中國(guó)酒店行業(yè)市場(chǎng)份額分析

截止2023年12月31日,全國(guó)15間以上房量住宿設(shè)施達(dá)到343545家,客房總數(shù)17321745間,平均客房規(guī)模約50間。2023年,前十大酒店集團(tuán)分別為錦江國(guó)際集團(tuán)、華住集團(tuán)、首旅如家酒店集團(tuán)、格林酒店集團(tuán)、東呈集團(tuán)、尚美數(shù)智科技集團(tuán)、洲際酒店集團(tuán)、萬(wàn)豪酒店集團(tuán)、溫德姆酒店及度假村、亞朵集團(tuán),其中錦江國(guó)際集團(tuán)客房數(shù)量占TOP60酒店集團(tuán)客房數(shù)量比例接近20%,位列各酒店集團(tuán)之首;華住酒店集團(tuán)客房占比約16%,首旅如家酒店集團(tuán)客房數(shù)量占比約為8.78%。

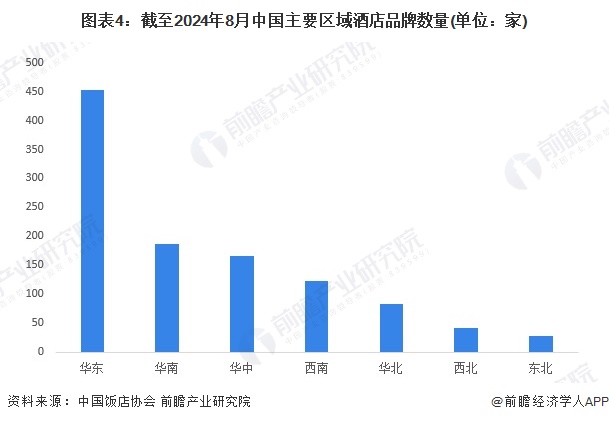

3、中國(guó)酒店行業(yè)區(qū)域競(jìng)爭(zhēng)格局分析

截至2024年8月,華東、華南和華中三大區(qū)域酒店品牌數(shù)量保持前三,分別達(dá)到452家、211家和186家;西南地區(qū)酒店品牌數(shù)量也超過(guò)100家,華北、西北和東北酒店品牌數(shù)量分別達(dá)到83家、41家和28家。

3、酒店集團(tuán)市場(chǎng)集中度分析

2021年按照酒店客房數(shù)計(jì)算,中國(guó)酒店集團(tuán)前五位的集中度約在59%,前十大約為80%,較2020年有所提升,但是與美國(guó)等成熟市場(chǎng)相比集中度還有差距。2022年度,酒店集團(tuán)開(kāi)業(yè)規(guī)模穩(wěn)定推進(jìn),市場(chǎng)連鎖化程度集聚,規(guī)模化趨勢(shì)加速。TOP60酒店集團(tuán)累計(jì)門店數(shù)57977家,累計(jì)客房數(shù)531.51萬(wàn)間,TOP10酒店集團(tuán)累計(jì)門店數(shù)43212家,累計(jì)客房數(shù)374.24萬(wàn)間,在榜單60強(qiáng)中的占有率約70%,頭部集團(tuán)的市場(chǎng)主導(dǎo)優(yōu)勢(shì)愈加凸顯。2023年,中國(guó)各酒店集團(tuán)穩(wěn)步向上發(fā)展,拓展速度加快,客房數(shù)量整體增加使得市場(chǎng)集中度有些微下降,TOP10酒店集團(tuán)累計(jì)客房數(shù)381萬(wàn)間,在榜單60強(qiáng)中的占有率約69.52%。

4、中國(guó)酒店行業(yè)企業(yè)布局及競(jìng)爭(zhēng)力評(píng)價(jià)

從酒店業(yè)務(wù)占比看,君亭酒店、錦江酒店、首旅酒店等專注于酒店業(yè)務(wù)的發(fā)展,而萬(wàn)達(dá)酒店發(fā)展、金陵飯店、九華旅游等企業(yè)還涉及貿(mào)易、旅游服務(wù)等業(yè)務(wù);從酒店業(yè)營(yíng)收規(guī)模看,酒店行業(yè)上市公司中,錦江酒店、華住集團(tuán)、首旅酒店、復(fù)星旅游文化等公司的營(yíng)收較高;從酒店業(yè)毛利率看,金陵飯店、君亭酒店、錦江酒店等公司的毛利率較高。

5、中國(guó)酒店行業(yè)競(jìng)爭(zhēng)狀態(tài)總結(jié)

從五力競(jìng)爭(zhēng)模型角度分析,目前我國(guó)酒店品牌較多,品牌集中度較低,尤其是中高端品牌集中度較低,市場(chǎng)競(jìng)爭(zhēng)較為激烈;酒店行業(yè)進(jìn)入壁壘較低,但是近年來(lái)受疫情影響,酒店業(yè)虧損嚴(yán)重,新進(jìn)入者減少;酒店主要提供短期的食宿等服務(wù),替代品較少,主要趨勢(shì)為消費(fèi)升級(jí)下行業(yè)內(nèi)經(jīng)濟(jì)型酒店被中高端酒店替代;傳統(tǒng)酒店業(yè)的供應(yīng)商主要為酒店用品、食品飲料生產(chǎn)企業(yè),供應(yīng)商數(shù)量多,議價(jià)能力較低,但是智慧酒店解決方案等技術(shù)供應(yīng)商的議價(jià)能力較強(qiáng);經(jīng)濟(jì)型酒店的消費(fèi)者對(duì)于價(jià)格較為敏感,不在意酒店附加功能,且經(jīng)濟(jì)型酒店數(shù)量較多,消費(fèi)者具有一定的議價(jià)能力,而中高端酒店服務(wù)水平和功能有一定差異,更注重消費(fèi)體驗(yàn)的消費(fèi)者議價(jià)能力較低。

根據(jù)以上分析,對(duì)各方面的競(jìng)爭(zhēng)情況進(jìn)行量化,1代表最大,0代表最小,目前我國(guó)酒店行業(yè)五力競(jìng)爭(zhēng)總結(jié)如下:

更多本行業(yè)研究分析詳見(jiàn)前瞻產(chǎn)業(yè)研究院《中國(guó)酒店行業(yè)發(fā)展前景與投資戰(zhàn)略規(guī)劃分析報(bào)告》

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請(qǐng)注明資料來(lái)源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價(jià)比最高功能最全的企業(yè)查詢平臺(tái)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)酒店行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)酒店行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)酒店行業(yè)未來(lái)的發(fā)展前景做...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT