【行業深度】洞察2024:中國商業航天行業競爭格局及市場份額(附市場集中度、企業競爭力分析等)

行業主要上市公司:中天火箭(003009)等

本文核心數據:中國商業航天行業市場排名;中國商業發射市場份額;中國航天發射市場集中度

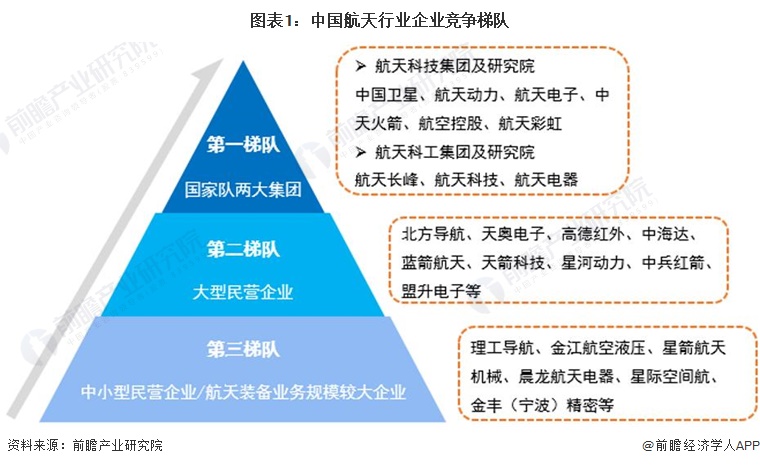

中國商業航天市場競爭梯隊

從我國航天行業企業布局和發展來看,處于行業第一梯隊的是以為航天科技集團和航天科工集團兩大集團為主的國家隊,具有運載火箭、衛星、空間飛船等重大航天裝備研發和總裝能力;處于第二梯隊的,則為民營的大型企業,如天奧電子、藍箭航天、天箭科技、中兵紅箭、盟升電子、高德紅外、中海達、星河動力等;第三梯隊則為規模較少,以航空裝備零部件系統為主的中小型企業。

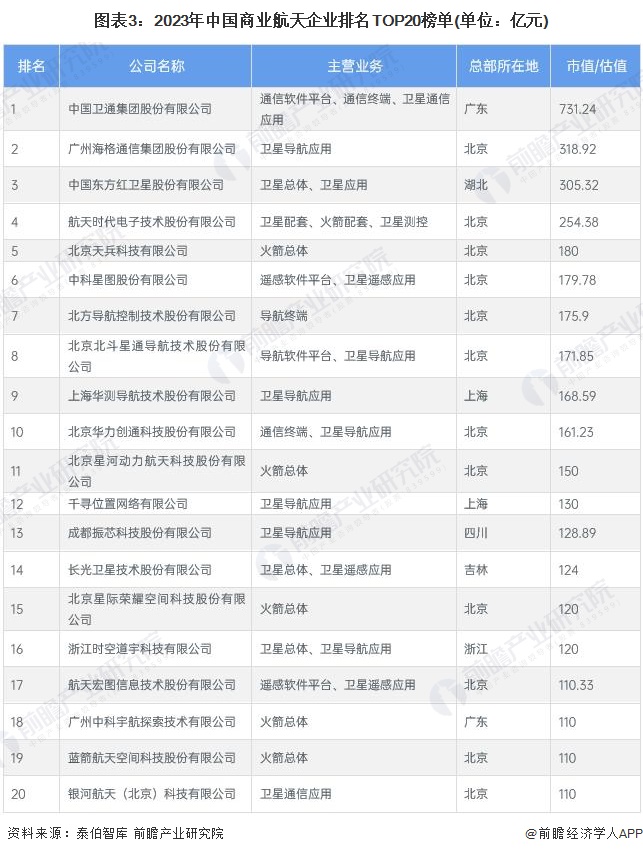

中國商業航天市場排名

2024年1月,泰伯智庫發布“2023中國商業航天企業百強”榜單,天兵科技、星河動力等企業均位列前20,商業航天TOP20企業具體如下:

中國商業航天行業市場份額

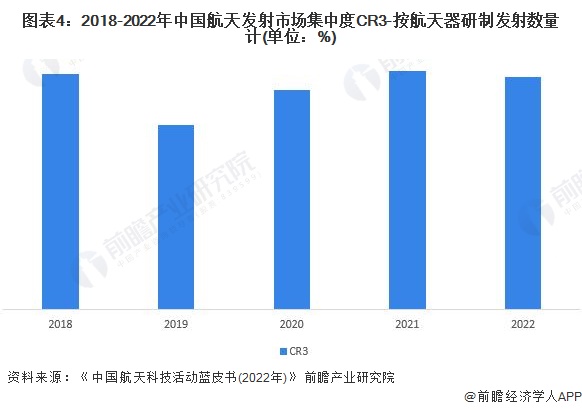

航天發射市場集中度

航天屬于高科技產業,進入退出壁壘較高,從我國航天器研制發射情況來看,航天市場集中度較高,除2019年外,2018-2022年,航天器研制發射CR3均超過65%,2020年以來主要發射數量TOP3企業分別為航天科技集團、中科院微小衛星和長光衛星公司;整體來看,航天發射市場集中度較高。

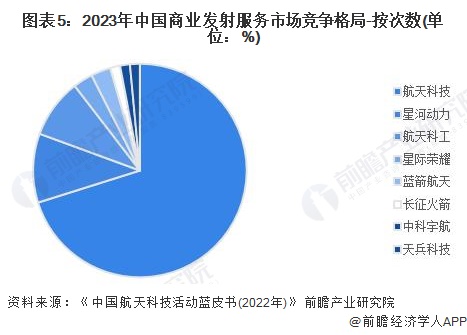

商業發射市場份額

2023年中國商業發射合計67發,根據發射主體來看,國家隊共計54發,其中,中國航天科技集團47發、中國航天科工集團6發、中國長征火箭公司1發(捷龍三號);新興民營商業航天發射商13發,其中星河動力發射次數相對較多,共計7發。

中國商業航天行業代表性企業業務布局及競爭力分析

從代表性企業業務布局來看,重點產品包括運載火箭、遙感衛星、載人飛船等,商業航天應用主要布局航商業發射服務、航天互聯網布局、太空旅行等;商業航天制造及應用依托關鍵技術包括微波雷達、流體技術、慣性導航、通信衛星載荷、液體發動機、星載一體化設計、高精度姿態控制等。

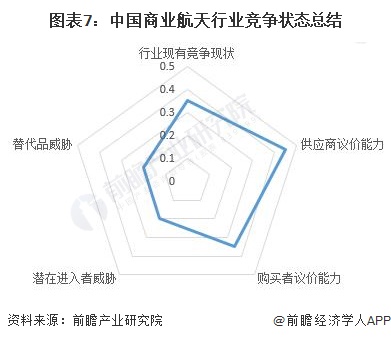

中國商業航天行業競爭狀態總結

從五力競爭模型角度分析,商業航天的供應商主要為火箭及衛星制造企業,技術壁壘高,關鍵技術和產品由少數幾家企業壟斷,供應商議價能力較高;下游購買者主要為衛星應用企業,對商業航天產品及服務的可靠性及穩定性要求極高,購買者議價能力一般;隨著資本的不斷進入,新企業可能會占領市場份額,對現有企業構成威脅,但行業技術壁壘和資本需求較高,潛在進入者威脅相對有限;商業航天的替代品主要為政府航天活動以及商業航天行業技術和產品的突破,替代品威脅一般;我國商業航天起步較晚,現有競爭程度一般,但行業發展迅速,隨著民營航天企業數量不斷增加,市場競爭程度將逐漸提高。

根據以上分析,對各方面的競爭情況進行量化,0.5代表最大,0代表最小,目前我國商業航天行業五力競爭總結如下:

更多本行業研究分析詳見前瞻產業研究院《中國商業航天產業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對商業航天產業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來商業航天產業發展軌跡及實踐經驗,對商業航天產業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT