預見2024:《2024年中國裝配式建筑行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:上海建工(600170);中國建筑(601668);遠大住工(02163.HK)等

本文核心數據:裝配式建筑市場規模;裝配式建筑市場份額

行業概況

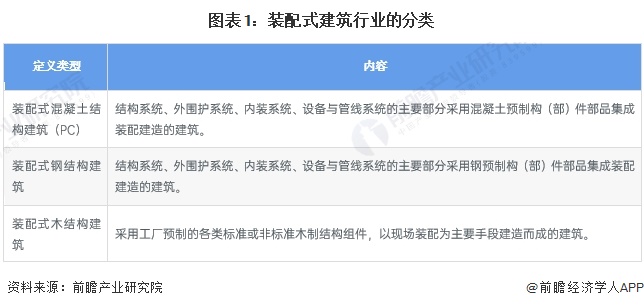

——定義及分類

根據中華人民共和國住房和城鄉建設部發布的《裝配式混凝土建筑技術標準GB/T 51231-2016》,裝配式建筑是指結構系統、外圍護系統、設備與管線系統、內裝系統的主要部分是采用預制部品部件集成的建筑。

根據《國務院常務會議為發展裝配式建筑送去“東風”》報道中,裝配式建筑是指把傳統建造方式中的大量現場作業工作轉移到工廠進行,在工廠加工制作好建筑用構件和配件(如樓板、墻板、樓梯、陽臺等),運輸到建筑施工現場,通過可靠的連接方式在現場裝配安裝而成的建筑。

裝配式建筑按主要結構材料可分為裝配式混凝土結構、裝配式鋼結構和裝配式木結構。

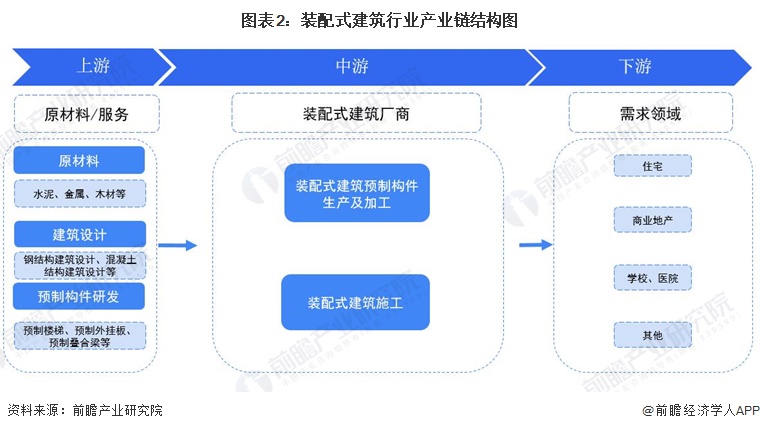

——產業鏈剖析:產業鏈條覆蓋廣

裝配式建筑行業上游環節主要包括原材料廠商、預制構件產品研發公司以及裝配式建筑深化設計公司等參與主體;中游環節的參與主體包括預制構件生產廠家、建筑施工公司等;下游主要是各類住宅、商業地產,以及公用事業建筑,如醫院、學校等。裝配式建筑產業鏈結構圖如下:

從產業鏈各個環節企業布局情況來看,在上游領域,具有代表性的預制構件產品研發公司包括中建鋼構有限公司、北新建材集團有限公司和北京住總集團有限責任公司等;裝配式建筑深化設計公司等參與主體主要負責裝配式建筑的整體規劃、深化設計,中國建筑科技集團、上海現代建筑設計(集團)有限公司在該領域具有較強的競爭優勢。

在中游領域,預制構件生產加工企業有遠大住工、精工鋼構、杭蕭鋼構、筑友智造等;在建筑施工方面,裝配式建筑施工企業數量眾多,以中國建筑集團有限公司、寶業集團股份有限公司、上海建工集團股份有限公司為代表的大型企業在此領域擁有一定的競爭優勢。

產業鏈下游有萬科、碧桂園、綠地控股等房地產商,以及錦江國際、華住集團等酒店企業。

行業發展歷程:行業迎來快速發展新階段

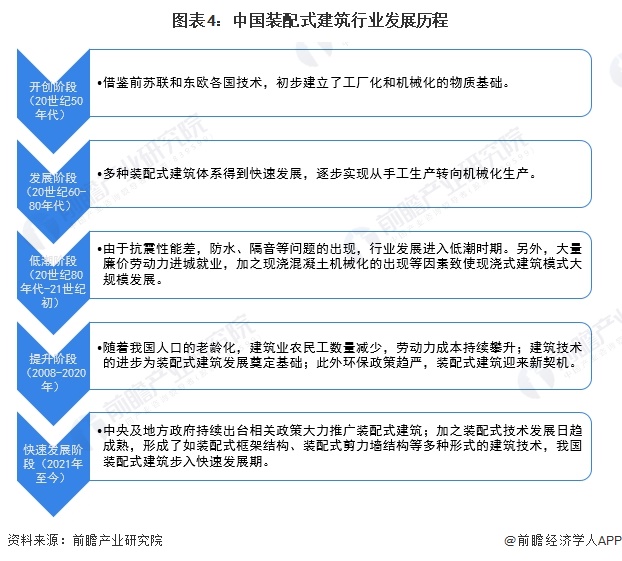

我國裝配式建筑已經發展了近70年,從手工作業到機械化生產、從借鑒到自我創新,有過高潮也經歷過低谷。20世紀50年代,我國借鑒前蘇聯和東歐各國的經驗在國內推行裝配式建筑,國內工業建設熱情高漲,以混凝土結構為主的裝配式建筑得到快速發展。到了80年代,由于抗震性能差,防水、隔音等問題的出現,裝配式建筑發展進入低谷期。進入21世紀,在“環保趨嚴+勞動力緊缺”背景下,裝配式建筑迎來發展新契機。2021年以來,中央及地方政府持續出臺相關政策大力推廣裝配式建筑,加之裝配式技術發展日趨成熟,形成了如裝配式框架結構、裝配式剪力墻結構等多種形式的建筑技術,我國裝配式建筑行業迎來快速發展新階段。

行業政策背景:大力推廣裝配式建筑

制造業轉型升級大背景下,中央層面持續出臺相關政策推進裝配式建筑行業的發展。2016年是中國裝配式建筑開局之年,2016年9月國務院辦公廳發布《關于大力發展裝配式模塊化建筑的指導意見》中指出要多層面、多角度的發展裝配式模塊化建筑行業。近幾年,一系列政策的頒布,加快了我國裝配式建筑的發展:

行業發展現狀

——裝配式建筑面積占比整體呈上升趨勢

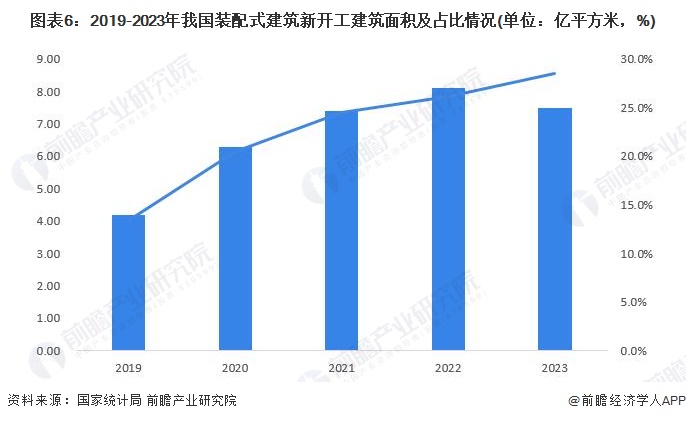

隨著各地積極推進裝配式建筑項目落地,我國新建裝配式建筑規模不斷壯大。據住建部數據統計,2016-2021年我國新建裝配式建筑面積逐年增長,2021年,全國新開工裝配式建筑面積達7.4億平方米。根據預制建筑網數據顯示,2022年全國新開工裝配式建筑面積達8.1億平方米,占新建建筑面積的比例為26.2%。

結合2023年全國新建建筑面積數據,前瞻初步核算2023年全國新開工裝配式建筑面積約7.5億平方米,占新建建筑面積比例約28.5%。

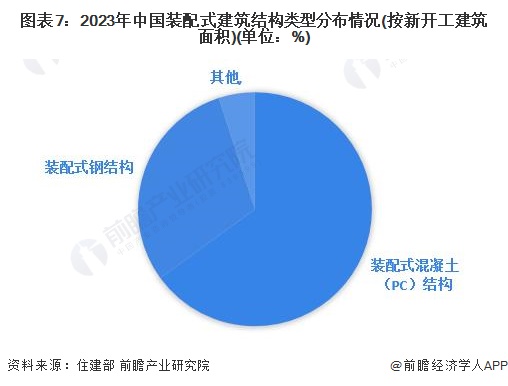

——裝配式混凝土結構為裝配式建筑主要類型

從裝配式建筑項目類型結構看,2021年新開工裝配式混凝土結構建筑4.9億平方米,較2020年增長13.95%,占新開工裝配式建筑的比例為67.7%;裝配式鋼結構建筑2.1億平方米,較2020年增長10.53%,占新開工裝配式建筑的比例為28.8%。其中,裝配式鋼結構住宅項目1509萬平方米,同比增長25%。

經初步核算,2023年新開工裝配式鋼結構建筑面積占比約30%,新開工裝配式混凝土結構建筑占比約65%。

——裝配式混凝土結構為裝配式建筑主要類型

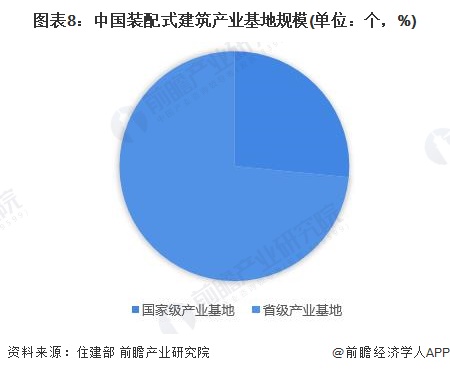

隨著政策驅動和市場內生動力的增強,裝配式建筑相關產業發展迅速。根據住建部《2020年度全國裝配式建筑發展通報》數據,截至2020年,全國共創建國家級裝配式建筑產業基地328個,占比27%;省級產業基地908個,占比73%。

——三類地區裝配式建筑新開工建筑面積情況

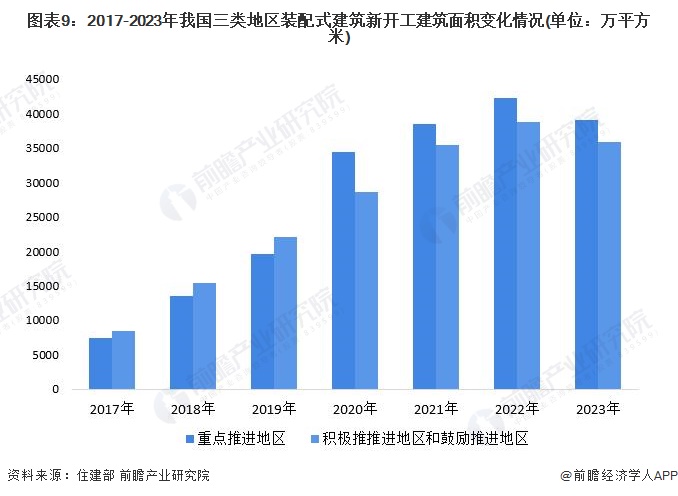

2021年,重點推進地區新開工裝配式建筑面積為38570萬平方米,占全國的比例為52.1%;積極推進地區和鼓勵推進地區新開工裝配式建筑面積為35460萬平方米,占比47.9%。

以2021年占比來初步核算,2023年重點推進地區新開工裝配式建筑面積約39075萬平方米,積極推進地區和鼓勵推進地區新開工裝配式建筑面積約35925萬平方米。

裝配式建筑行業市場規模

根據《裝配式建筑工程消耗量定額》,裝配式混凝土結構建筑平均造價約為2284元/平方米,裝配式鋼結構建筑平均造價約為2776元/平方米,根據國家住建部發布歷年兩種類型兩種新開工裝配式建筑面積占比,進而測算出近幾年裝配式建筑市場規模。初步估算,2023年我國裝配式建筑市場規模約17381億元,其中,裝配式混凝土結構市場規模約為11135億元,裝配式鋼結構市場規模約為6246億元。

注:市場規模根據新開工裝配式建筑面積*每平方米平均造價測算得出。

行業競爭格局

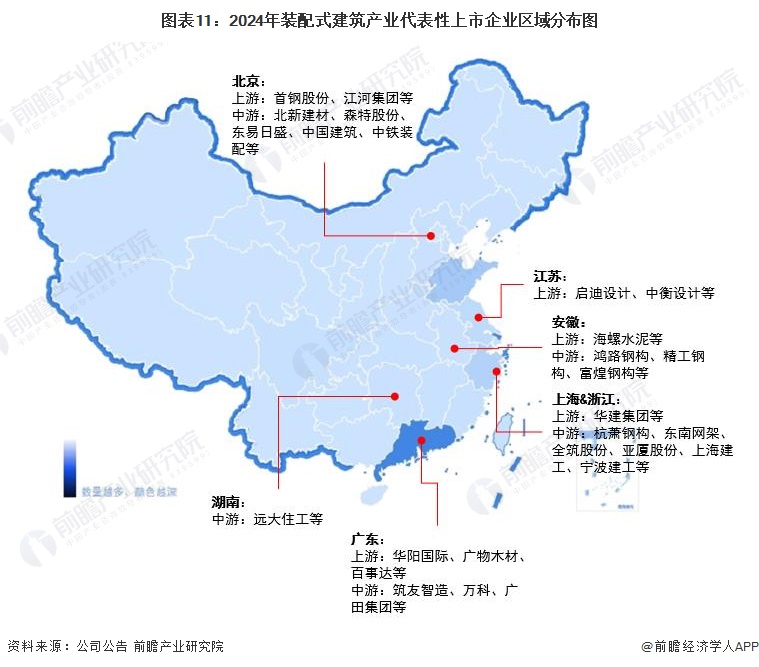

——區域競爭:集中在長三角地區和廣東、北京

從代表性企業分布來看,裝配式建筑產業代表性企業主要分布在上海、浙江和安徽等長三角地區,以及廣東、北京等地區。

——企業競爭:上海隧道占預制PC構件市場份額第一

預制PC構件領域,根據中國混凝土與水泥制品協會公布的數據,2022年全國裝配式預制混凝土構件設計產能約2.16億立方,初步核算2023年約為2.2億立方米。參照2021-2022年的51%產能利用率,前瞻初步核算2023年國內預制PC構件產量約1.12億立方米。

根據全國重點預制PC構件企業產量TOP10數據,前瞻初步核算上海隧道市場份額約0.94%,位居行業第一,上海建工市場份額為0.76%,位居行業第二。

——行業集中度:預制PC構件市場CR3約2.18%

目前,中國裝配式建筑行業中,預制PC構件市場集中度較低,產品競爭較為激烈。2023年,預制PC構件市場的CR3為2.18%,CR7為3.16%,市場集中度較低。

行業發展前景及趨勢預測

——行業發展趨勢

在中央和地方一系列促進裝配式建筑業發展的政策規劃推動下,近五年來行業總體發展勢頭良好,發展潛力巨大。展望未來,中國裝配式建筑行業將呈現以下三種發展趨勢:

——行業發展前景:預計到2029年裝配式建筑市場規模約23292億元

結合政府對裝配式建筑行業的發展規劃,前瞻認為未來幾年中國裝配式建筑市場規模有望保持約5%左右的增長率增長,預計到2029年中國裝配式建筑市場規模達到23292億元。

更多本行業研究分析詳見前瞻產業研究院《中國裝配式建筑行業市場前瞻與投資規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對裝配式建筑行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來裝配式建筑行業發展軌跡及實踐經驗,對裝配式建筑行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT