預(yù)見2024:《2024年中國中藥產(chǎn)業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

行業(yè)主要上市公司:白云山(600332.SH);同仁堂(600085.SH);云南白藥(000538.SZ);太龍藥業(yè)(600222.SH);*ST康美(600518.SH);壽仙谷(603896.SH)等

本文核心數(shù)據(jù):中藥市場規(guī)模;中成藥需求領(lǐng)域分布;中藥行業(yè)競爭格局

行業(yè)概況

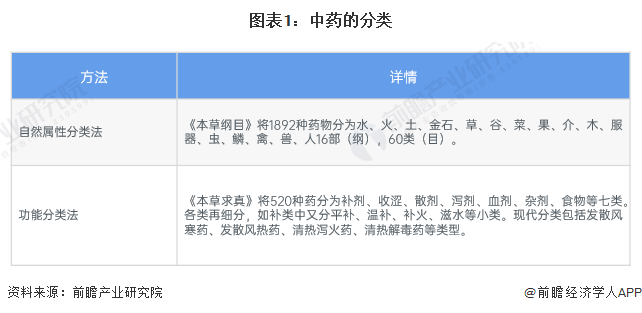

——定義及分類

中藥是指在中醫(yī)藥理論指導(dǎo)下用以防治疾病的藥物,其來源包括植物藥、動物藥和礦物藥,其中植物藥占絕大多數(shù)。除此之外,還有大量民間應(yīng)用的草藥。另外,廣義上講,還應(yīng)包括具有傳統(tǒng)應(yīng)用歷史的少數(shù)民族藥。

中藥的分類按照不同的方法有不同的類型。一般以自然屬性分類法和功能分類法為主,具體如下:

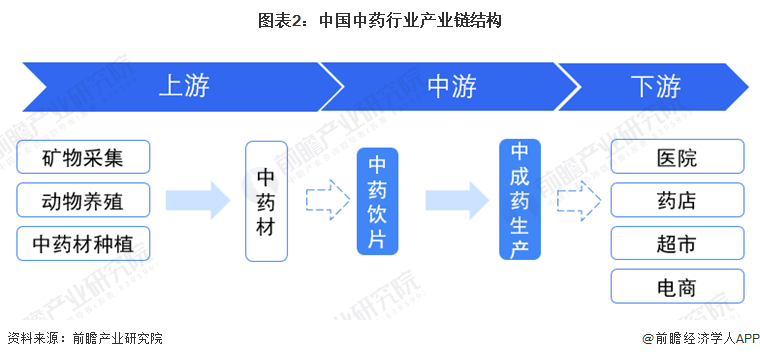

——產(chǎn)業(yè)鏈剖析:產(chǎn)業(yè)鏈構(gòu)成清晰

中藥產(chǎn)業(yè)鏈構(gòu)成較為清晰。上游包括主要為中藥材的提供(包括前期的礦物采集、動物養(yǎng)殖和中藥材種植);中游包括中藥飲片加工和中成藥的加工;下游廣泛應(yīng)用于醫(yī)院、藥店、超市、電商等。

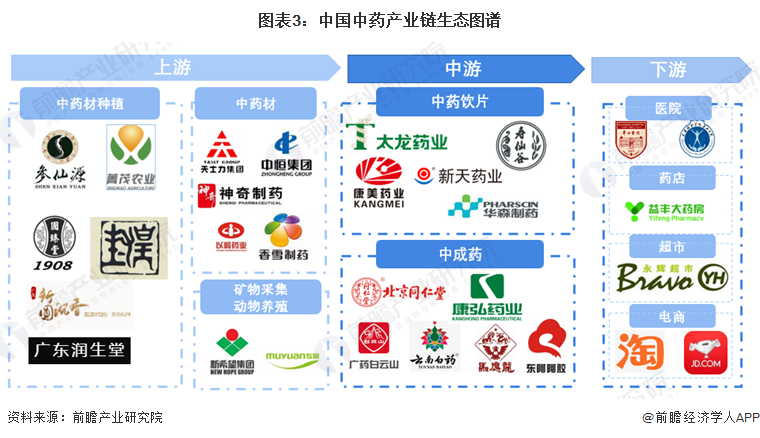

從產(chǎn)業(yè)鏈的生態(tài)圖譜來看,上游中藥材種植代表企業(yè)有參仙源(831399.NQ)、菁茂農(nóng)業(yè)(832482.NQ)等,中藥材有天士力(600535.SH)等,礦物采集/動物養(yǎng)殖有新希望(000876.SZ)等;中游中藥飲片加工代表性企業(yè)有太龍藥業(yè)(600222.SH)、*ST康美(600518.SH)、壽仙谷(603896.SH)等,中成藥加工有同仁堂(600085.SH)、云南白藥(000538.SZ)等;下游應(yīng)用有華山醫(yī)院、益豐大藥房和淘寶等。

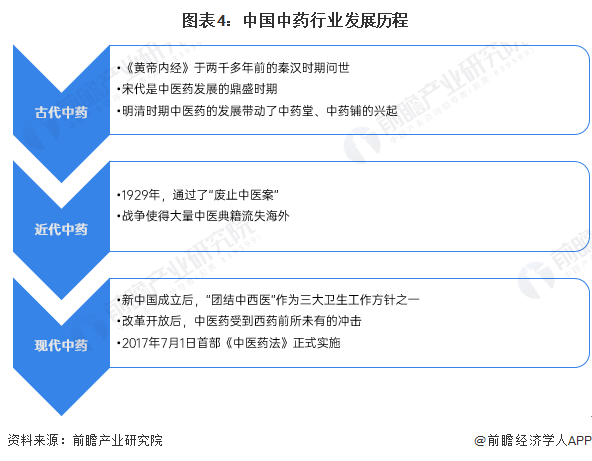

行業(yè)發(fā)展歷程:滄海變幻,涅槃重生

我國中藥的發(fā)展史,可分為古代中藥、近代中藥和現(xiàn)代中藥三個歷程。近年來,國家高度重視中醫(yī)藥行業(yè)的發(fā)展,《中醫(yī)藥發(fā)展戰(zhàn)略規(guī)劃綱要(2016-2030年)》《健康中國規(guī)劃綱要(2016-2030年)》和《中華人民共和國中醫(yī)藥法》等一系列戰(zhàn)略政策的頒布為醫(yī)藥產(chǎn)業(yè)持續(xù)發(fā)展奠定良好的基礎(chǔ)。此外,《關(guān)于促進(jìn)中醫(yī)藥傳承創(chuàng)新發(fā)展的意見》為中醫(yī)藥發(fā)展指明了方向。

行業(yè)政策背景:政策支持高質(zhì)量發(fā)展

近年來,我國頒布多項(xiàng)政策促進(jìn)我國中藥行業(yè)發(fā)展。尤其是在新冠疫情常態(tài)化防控背景下,中藥的傳統(tǒng)醫(yī)學(xué)價值越發(fā)珍貴,國家和社會對中藥行業(yè)也更加關(guān)注。國家層面頒布的具體政策如下:

2022年3月3日,國務(wù)院辦公廳發(fā)布《“十四五”中醫(yī)藥發(fā)展規(guī)劃》,提出到2025年,中醫(yī)藥健康服務(wù)能力明顯增強(qiáng),中醫(yī)藥高質(zhì)量發(fā)展政策和體系進(jìn)一步完善,中醫(yī)藥振興發(fā)展取得積極成效,在健康中國建設(shè)中的獨(dú)特優(yōu)勢得到充分發(fā)揮。中醫(yī)藥產(chǎn)業(yè)和健康服務(wù)業(yè)高質(zhì)量發(fā)展取得積極成效。中藥材質(zhì)量水平持續(xù)提升,供應(yīng)保障能力逐步提高,中藥注冊管理不斷優(yōu)化,中藥新藥創(chuàng)制活力增強(qiáng)。中醫(yī)藥養(yǎng)生保健服務(wù)有序發(fā)展,中醫(yī)藥與相關(guān)業(yè)態(tài)持續(xù)融合發(fā)展。部分規(guī)劃指標(biāo)如下:

行業(yè)發(fā)展現(xiàn)狀

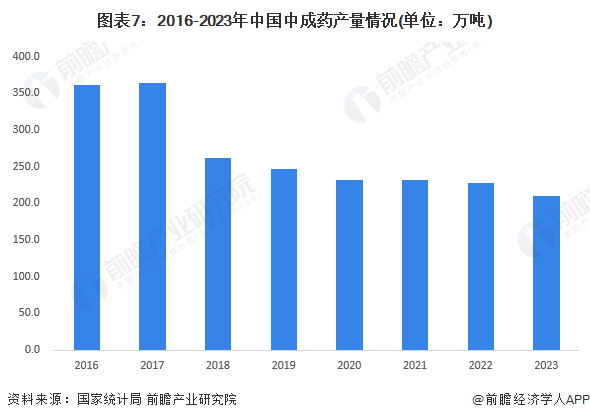

——中成藥產(chǎn)量持續(xù)下降

2016-2023我國中成藥產(chǎn)量整體呈增長態(tài)勢,2017年達(dá)到最高值364.6萬噸,2018-2023年中成藥產(chǎn)量連續(xù)下降,2023年降至210.6萬噸,為近年來的最低值。

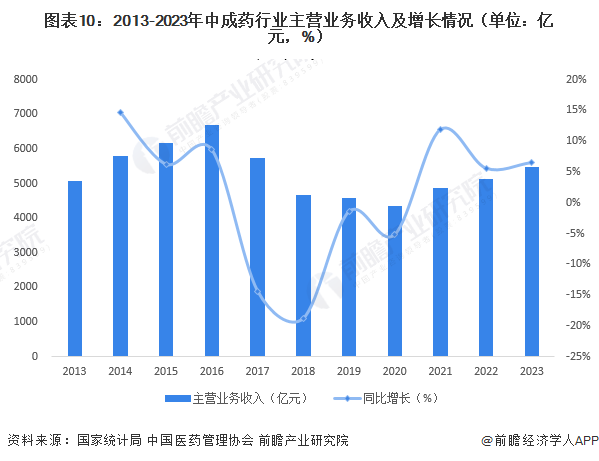

——中藥行業(yè)市場規(guī)模接近8000億元

中藥行業(yè)中游主要是中成藥及中藥飲片。據(jù)中國中藥協(xié)會數(shù)據(jù),2018-2023年,我國中藥行業(yè)規(guī)模整體呈波動增長態(tài)勢,2023年市場規(guī)模從接近8000億元,增速在整個醫(yī)藥工業(yè)中處于領(lǐng)先地位。

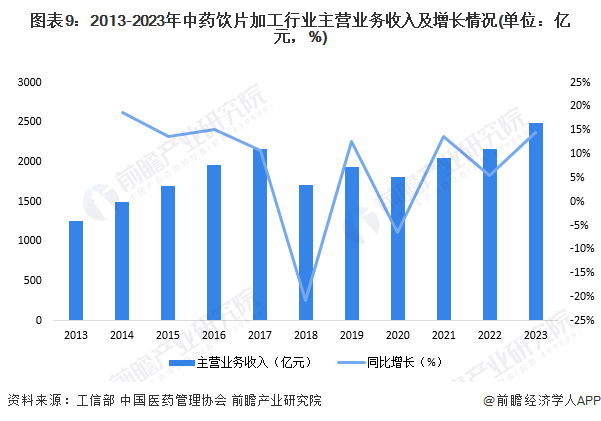

中藥飲片是中藥材經(jīng)過按中醫(yī)藥理論、中藥炮制方法,經(jīng)過加工炮制后的,可直接用于中醫(yī)臨床的中藥。國家高度重視中醫(yī)藥事業(yè)發(fā)展,出臺了一系列利好政策,群眾對中醫(yī)藥的需求也越來越高,我國中藥飲片銷售情況持續(xù)走高。2023年我國中藥飲片行業(yè)營業(yè)收入同比增長14.6%,接近2500億元。

中成藥是以中草藥為原料,經(jīng)制劑加工制成各種不同劑型的中藥制品,包括丸、散、膏、丹各種劑型,臨床反復(fù)使用、安全有效、劑型固定,并采取合理工藝制備成質(zhì)量穩(wěn)定、可控,經(jīng)批準(zhǔn)依法生產(chǎn)的成方中藥制劑。2023年中國中成藥行業(yè)營業(yè)收入同比增長6.5%,達(dá)到近5500億元,在醫(yī)藥工業(yè)中表現(xiàn)搶眼。

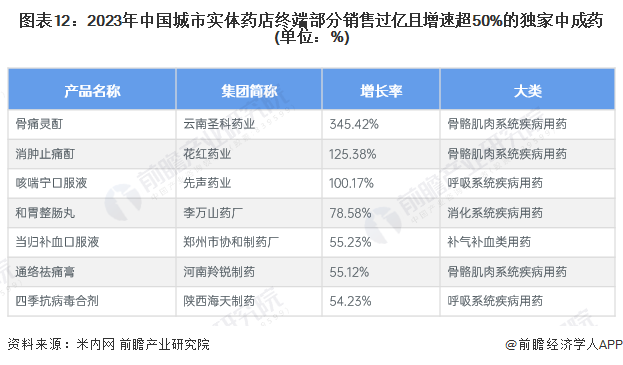

——7個獨(dú)家中藥品種在終端實(shí)體藥店銷售額超10億

2023年有220個中成藥在中國城市實(shí)體藥店終端銷售過億,其中,京都念慈菴蜜煉川貝枇杷膏(京都念慈菴總廠)、片仔癀(漳州片仔癀藥業(yè))、腸炎寧片(康恩貝)、復(fù)方阿膠漿(東阿阿膠)、急支糖漿(太極集團(tuán))、藍(lán)芩口服液(揚(yáng)子江)、舒筋健腰丸(廣州白云山陳李濟(jì)藥廠)7個品種超10億元。

從銷售額增長率看,100個獨(dú)家中成藥中有62個呈正增長,占比超過60%,其中有8個品種大漲超50%,山西正來制藥的潞黨參口服液、云南圣科藥業(yè)的骨痛靈酊、花紅藥業(yè)的消腫止痛酊、先聲藥業(yè)的咳喘寧口服液4個品種翻倍式增長。

行業(yè)競爭格局

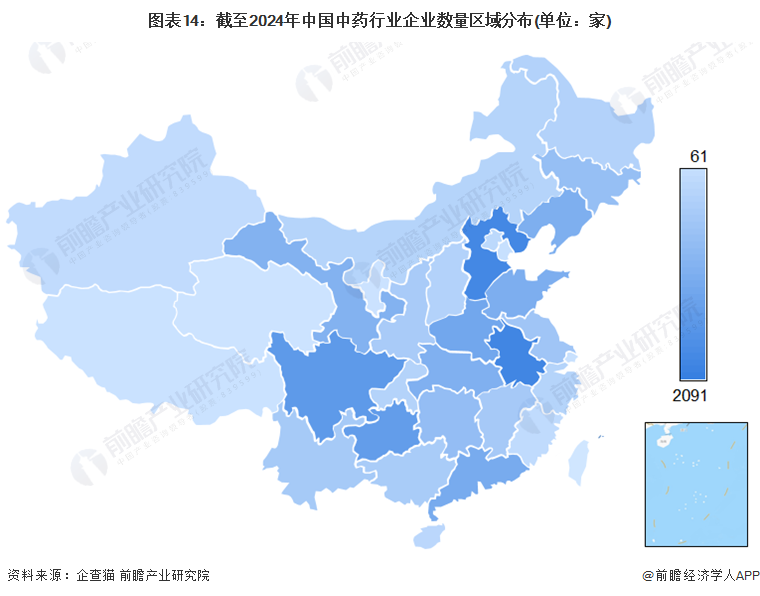

——區(qū)域競爭格局

從中藥交易市場來看,主要的交易中心分布在安徽、河南、四川、江西、重慶等內(nèi)陸地帶,且交易種類較多的地區(qū)為河北、江西、重慶等。

從企業(yè)注冊地來看,根據(jù)企查貓查詢數(shù)據(jù)顯示,目前中國中藥注冊企業(yè)主要分布在內(nèi)陸地區(qū),如安徽、四川等省市。

注:顏色越深代表企業(yè)數(shù)量越多;數(shù)據(jù)截至2024年3月6日。

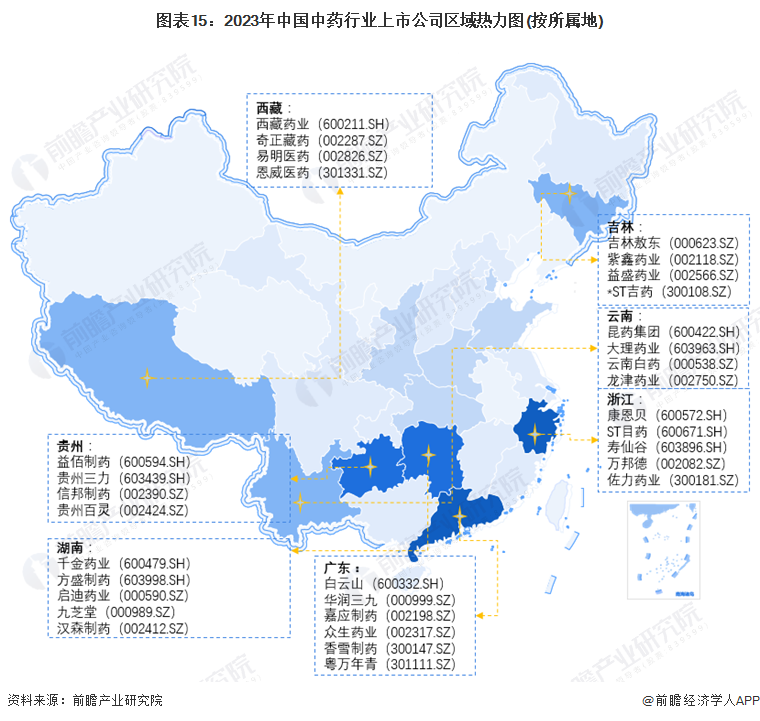

從中藥行業(yè)上市公司的地區(qū)分布來看,廣東中藥行業(yè)的上市企業(yè)數(shù)量最多,白云山(600332.SH)、華潤三九(000999.SZ)、嘉應(yīng)制藥(002198.SZ)、眾生藥業(yè)(002317.SZ)等企業(yè)均位于此。浙江、湖南、貴州三省中藥產(chǎn)業(yè)的上市企業(yè)數(shù)量亦較多,浙江有康恩貝(600572.SH)、佐力藥業(yè)(300181.SZ)、壽仙谷(603896.SH)等上市企業(yè),湖南有千金藥業(yè)(600479.SH)、方盛制藥(603998.SH)、啟迪藥業(yè)(000590.SZ)、九芝堂(000989.SZ)等上市企業(yè),貴州有益佰制藥(600594.SH)、貴州三力(603439.SH)、信邦制藥(002390.SZ)、貴州百靈(002424.SZ)等上市企業(yè)。

注:顏色越深代表企業(yè)數(shù)量越多。

——企業(yè)競爭格局

中國中藥協(xié)會依據(jù)協(xié)會頒布的團(tuán)體標(biāo)準(zhǔn)《中藥品牌評價 第3部分 中藥飲片》,產(chǎn)生2023年中藥飲片品牌企業(yè)、2023年中藥飲片品牌產(chǎn)品。榜單具體情況如下:

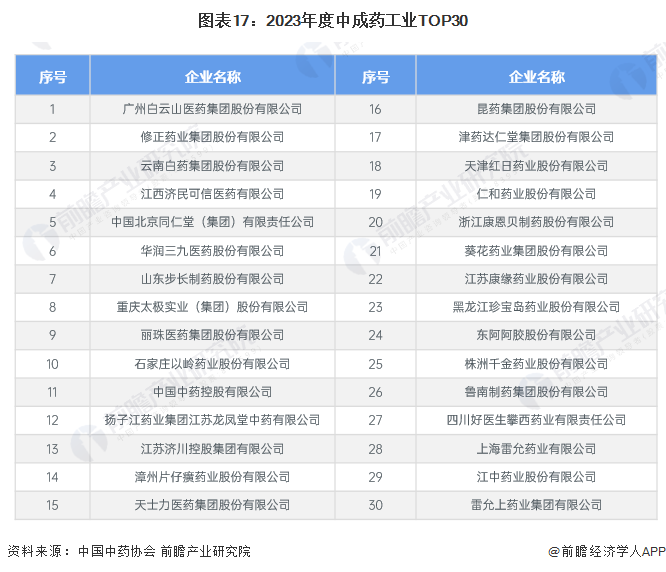

中國中藥協(xié)會還對規(guī)模以上中成藥工業(yè)企業(yè)進(jìn)行了評價分析,產(chǎn)生了2023年度中成藥工業(yè)TOP100。TOP30榜單具體情況如下:

行業(yè)發(fā)展前景及趨勢預(yù)測

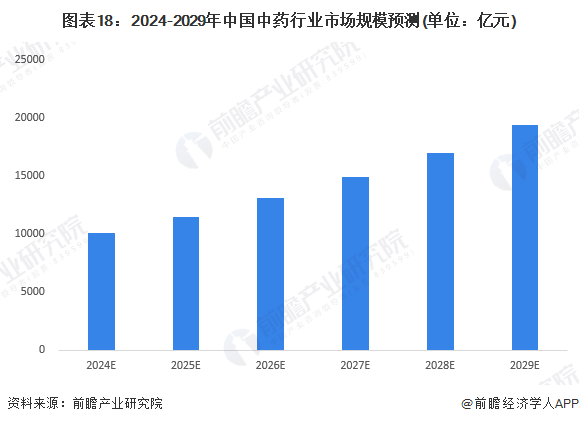

——2029年市場規(guī)模或接近2萬億元

中藥行業(yè)隨著國家一系列的新政策出臺,迎來政策紅利推動發(fā)展的時期。國務(wù)院常務(wù)會議研究討論了《中醫(yī)藥發(fā)展戰(zhàn)略規(guī)劃綱要(2016-2030年)》,這是首次在國家層面編制中醫(yī)藥發(fā)展規(guī)劃,標(biāo)志著中醫(yī)藥發(fā)展已列入國家發(fā)展戰(zhàn)略。

從供給端來看,國務(wù)院先后發(fā)布了一系列政策,通過“中藥現(xiàn)代化”和“創(chuàng)新”等核心原則指導(dǎo)中成藥行業(yè)的現(xiàn)代化生產(chǎn)與技術(shù)創(chuàng)新。此外,國家還加大了中藥材資源的保護(hù)力度,《中華人民共和國中醫(yī)藥法》和《中國的中醫(yī)藥》白皮書的發(fā)布再次從制度上確立了中醫(yī)藥在醫(yī)藥健康體系中的核心作用,這些對中藥資源保護(hù)和促進(jìn)優(yōu)質(zhì)種植的政策為中醫(yī)藥的現(xiàn)代化提供了優(yōu)質(zhì)原材料的保障。

從需求端上看,一方面,居民收入水平提升與城鎮(zhèn)化、老齡化人口結(jié)構(gòu)使得國民對醫(yī)藥的消費(fèi)能力和消費(fèi)意愿提升,疾病譜的變化也造成了醫(yī)藥消費(fèi)結(jié)構(gòu)的變化,過去以各類急性傳染病和感染性疾病為主的疾病譜患病率逐步下降,逐步被以心腦血管類疾病、消化類疾病為代表的各類與人們不良的生活方式密切相關(guān)的慢性病所取代,而中成藥對這些慢性病的治療效果已被不斷的實(shí)踐驗(yàn)證,因此國內(nèi)對中成藥的需求在未來將顯著提高。另一方面,《中醫(yī)藥發(fā)展戰(zhàn)略規(guī)劃綱要(2016-2030年)》提出要加強(qiáng)中醫(yī)藥的國際貿(mào)易,隨著“一帶一路”建設(shè)的穩(wěn)步推進(jìn),中醫(yī)藥的海外市場需求也會逐步上升。

綜上所述,未來中國中藥行業(yè)發(fā)展?jié)摿^大,前瞻預(yù)計(jì)2024-2029年,中國中藥行業(yè)將以14%的年復(fù)合增速增長,預(yù)計(jì)2029年中國中藥行業(yè)規(guī)模將達(dá)接近2萬億元。

——中藥行業(yè)迎來新契機(jī),“中草藥+”新模式興起

隨著我國醫(yī)保目錄調(diào)整,中藥的價值逐漸凸顯,我國政策扶持力度亦加大。未來,重要發(fā)展有6大趨勢:

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國中藥行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時性地對中藥行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來中藥行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對中藥行業(yè)未來的發(fā)展前景做...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國大氣污染防治設(shè)備行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國海運(yùn)行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國新能源汽車行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國水泥行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國咖啡機(jī)行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國汽車后市場行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)