預見2024:《2024年中國固態電池產業全景圖譜》(附市場供需情況、競爭格局和發展前景等)

行業主要上市公司:主要有比亞迪(002594)、上汽集團(600104)、蔚來汽車(NIO)、寧德時代(300750)、孚能科技(688567)、國軒高科(002074)等。

本文核心數據:固態電池產業鏈、產業全景圖譜、產業上下游供給情況、產業競爭情況、發展前景

產業概況

1、定義與分類

固態電池是指采用固態電解質的鋰離子電池。

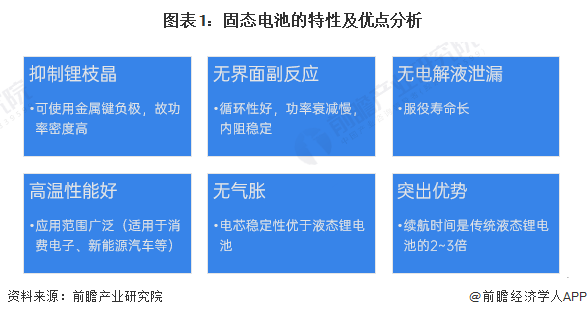

與傳統鋰電池相比,全固態電池最突出的優點是安全性。固態電池具有抑制鋰枝晶、無界面副反應、無電解液泄漏、高溫性能好、無氣脹的特性,匯總固態電池具備特性及其相應優點如下:

按照固態電池液體電解質含量、電解質材料、正負極材料類型,固態電池可以分為以下幾大類:

2、產業鏈剖析:固體電解質材料是關鍵

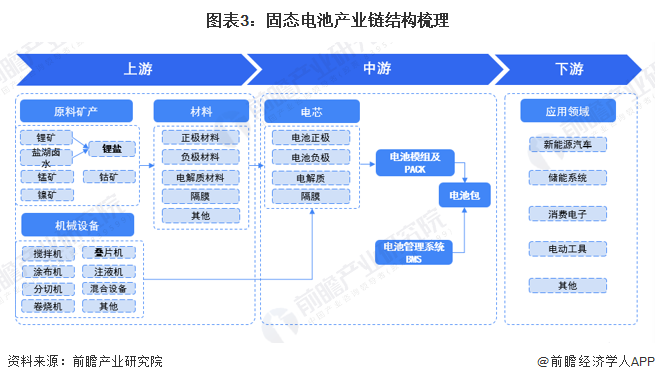

固態電池產業鏈與液態鋰電池大致相似,上游包括原料礦產、機械設備以及基礎材料,兩者主要的區別在于負極材料和電解質的種類,正極材料方面幾乎一致。產業鏈中游為電池包的加工制備過程,產業鏈下游應用領域包括新能源汽車、儲能系統、消費電子等。

分析中國固態電池行業生態圖譜可知,固態電池生產商垂直一體化能力強。電池芯材料制備環節廠商包括杉杉股份、天齊鋰業、贛鋒鋰業、天豐新材等新能源材料生產商,也有寧德時代、清陶能源等動力電池生產企業,還包括豐田等車企,企業類型多樣,切入方向多元。

產業發展歷程:行業處在商業化早期階段

中國關于固態電池的研究至少可以追溯到20世紀70年代,幾乎與鋰離子電池的研究同時起步。但鋰離子電池優異的性能獲得了更多的認可,并在過去50年獲得了巨大的進步和商業化應用,成為目前市場應用最廣泛的電池體系。但由于對鋰供應短缺的擔憂,對能量密度、安全性等更高要求,2015年以來固態電池重新進入行業重點研發產品行列。

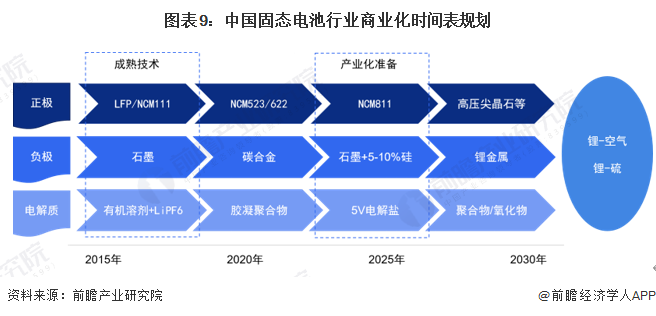

綜合行業參與主體的技術路線圖和相關產業規劃,中國固態電池發展正處于加速研發階段,使用全固態鋰電池能量密度具備突破500wh/kg的潛力,在2025年前,半固態電池會逐步實現商業化,在動力電池的整體市場上逐漸形成一定規模;2025年左右,全固態電池將開始小規模搭載在實車上。

上游供給情況:原料產量穩步增長

——正極材料:供給穩步提升

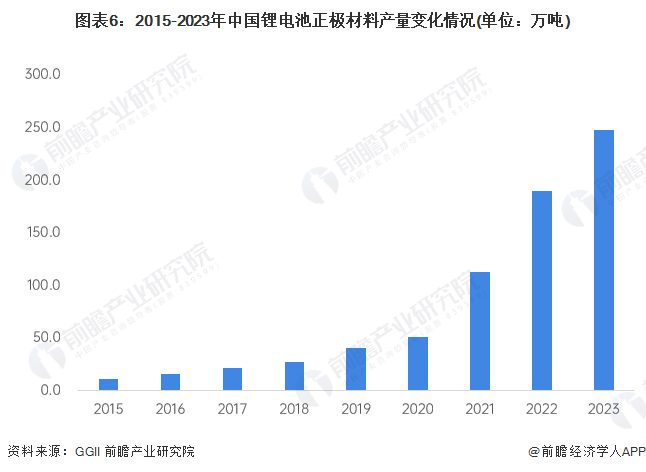

固態電池正極材料與鋰電池一致,主要包括錳酸鋰、磷酸鐵鋰,三元正極材料等。得益于手機、筆記本電腦、電動車等的快速發展,企業對鋰電池正極材料的投資加大。根據高工產研鋰電研究所數據,2015-2022年,中國鋰電池正極材料產量從11.3萬噸增至190萬噸。2023年中國鋰電池正極材料出貨量248萬噸,同比增長31%。

——負極材料:鋰金屬負極成為發展重點

固態電池負極材料目前主要集中在金屬鋰負極材料、碳族負極材料和氧化物負極材料三大類,其中金屬鋰負極材料因其高容量和低電位的優點成為全固態鋰電池最主要的負極材料之一,采用金屬鋰制作負極材料,有望提升40-50%的能量密度,目前需解決其穩定性問題。

下游發展情況:新能源汽車產量迅速增長

下游應用領域的不斷革新對鋰電池行業提出了愈來愈高的要求,鋰電池技術也由此不斷進步,向更高的比能與安全性進發。從鋰電池技術發展的路徑來看,液態鋰電池能夠實現的能量密度已經逐漸接近了它的極限,固態鋰電池將是鋰電發展的必經之路。

固態電池下游需求包括消費電池、動力電池、儲能電池三大領域,其中新能源汽車動力電池市場前景最受看好。隨著“雙碳”目標的發布實施,加速轉型進度,中國新能源汽車產量迅速增長,2023年,新能源汽車產量958.7萬輛,同比增長35.8%。。

產業發展現狀

1、供給:2025年有望實現商業化

目前,全固態電解質鋰動力電池存在的技術難點問題包括固態電解質材料的鋰離子電導率偏低問題、固/固界面接觸性和穩定性差問題、金屬鋰的可充性問題等。根據IEA初步預計,到2025年,固態電池技術將實現商業化。

2、需求:主要集中在三大應用領域

總結分析固態電池三大需求領域情況如下:

產業競爭格局

1、企業競爭情況

近幾年越來越多的企業已經參與固態電池市場布局,參與主體包括中科院化學所、中科院青島能源所、中科院寧波材料所等研究機構,贛鋒鋰業、寧德時代等電池企業;更有其他領域企業看好固體電池跨界投資,如以汽車零部件為主的萬向集團、新能源汽車比亞迪等。

我國企業在固態電池的研究上主要是以硫化物電解質技術和氧化物電解質技術兩種路線為主,聚合物電解質技術路線的非常少。其中硫化物電解質技術路線的企業主要的代表有寧德時代,氧化物電解質技術路線的代表企業主要有贛鋒鋰業、清陶發展、輝能科技等。

2、區域競爭情況

從代表性企業/機構分布情況來看,環渤海、長三角地區代表性企業/機構較多,其中北京擁有中科院物理所、中科院化學所、匠心、國聯動力等科研實力強大的企業/機構。

產業發展前景及趨勢預測

1、行業發展趨勢

從市場競爭、技術創新、細分市場等方面對中國固態電池行業發展趨勢進行預判如下:

2、市場前景展望

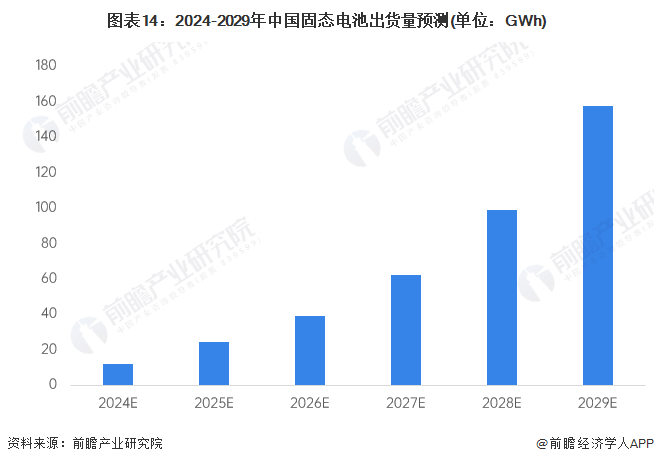

2022年以來,固態電池的研發和產業化取得了明顯的進展,尤其是伴隨著以衛藍新能源和贛鋒鋰電等為代表的中國企業的半固態電池的量產裝車,標志著半固態電池在2023年實現了經濟學意義上的產業化。預計2029年中國固態電池出貨量將超過100GWh。

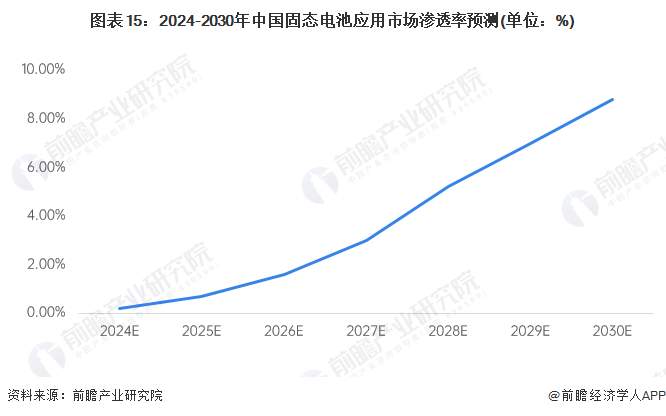

預計,固態電池將率先在動力電池、消費電池、儲能等領域得到應用。到2030年,固態電池在上述三大領域的整體滲透率將達到8.8%左右。

更多本行業研究分析詳見前瞻產業研究院《中國固態電池行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對固態電池行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來固態電池行業發展軌跡及實踐經驗,對固態電池行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT