預見2024:《2024年中國二氧化碳捕集利用與封存(CCUS)行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要代表性企業:中國石油(601857)、中國石化(600028)、國家能源集團、碳能科技、華能集團、華潤股份、金隅集團(601992)、遠達環保(600292)等

本文核心數據:二氧化碳捕集利用與封存(CCUS)產業鏈;二氧化碳捕集利用與封存(CCUS)市場規模;二氧化碳捕集利用與封存(CCUS)發展趨勢等

行業概況

1、 定義

二氧化碳捕集與封存(CCS)是指將二氧化碳從工業和能源相關的排放源中分離出來,輸送封存在地質構造中,長期與大氣隔絕的過程。

二氧化碳捕集、利用與封存(Carbon Capture,Utilization and Storage,簡稱CCUS),即把生產過程中排放的二氧化碳進行提純,繼而投入到新的生產過程中進行循環再利用或封存。CCUS在二氧化碳捕集與封存(CCS)的基礎上增加了“利用(Utilization)”,這一理念是隨著CCS技術的發展和對CCS技術認識的不斷深化,在中美兩國的大力倡導下形成的,目前已經獲得了國際上的普遍認同。

按技術流程進行分類,CCUS分為捕集、輸送、利用與封存等環節。其中CO2捕集是指將CO2從工業生產、能源利用或大氣中分離出來的過程;CO2輸送是指將捕集的CO2運送到可利用或封存場地的過程;CO2封存是指通過工程技術手段將捕集的CO2注入深部地質儲層,實現CO2與大氣長期隔絕的過程。

2、產業鏈剖析:產業鏈較長且各環節聯系緊密

從產業鏈環節來看,二氧化碳捕集利用與封存(CCUS)行業上游為CO2排放源,包括高濃度、中等濃度、低濃度排放源,中游為二氧化碳捕集、輸送、利用與封存等環節,下游為CO2產品應用和需求行業。CCUS行業具有較長的產業鏈,且各技術環節緊密相連、相輔相成,前端的碳捕獲環節為利用與封存環節提供CO2,中間運輸環節提供CO2運輸保障,后端CO2利用將CO2變廢為寶,形成具有商業價值的下游相關產業鏈,創建龐大的CO2需求市場,實現CO2固定和經濟收益的雙贏,反過來也會促進CCUS項目的發展。

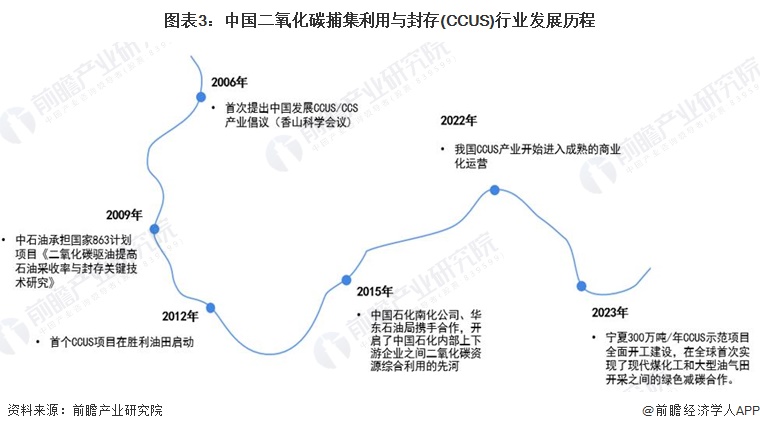

行業發展歷程:已進入成熟的商業化運營階段

早在2006年,在香山科學會議中,中石油首次提出中國發展CCUS/CCS產業倡議。2009年,中石油承擔國家863計劃項目《二氧化碳驅油提高石油采收率與封存關鍵技術研究》。2012年,國內燃煤電廠首個CCUS項目在勝利油田啟動。2015年,中國石化南化公司、華東石油局攜手合作,開啟了中國石化內部上下游企業之間二氧化碳資源綜合利用的先河。2022年,我國首個百萬噸級CCUS項目——“齊魯石化-勝利油田百萬噸級CCUS項目”正式注氣運行,標志著我國CCUS產業開始進入成熟的商業化運營。2023年,總投資102億元的寧夏300萬噸/年CCUS示范項目在寧東基地全面開工建設。該項目在全球首次實現了現代煤化工和大型油氣田開采之間的綠色減碳合作,建成后將成為中國最大碳捕集利用與封存全產業鏈示范基地。

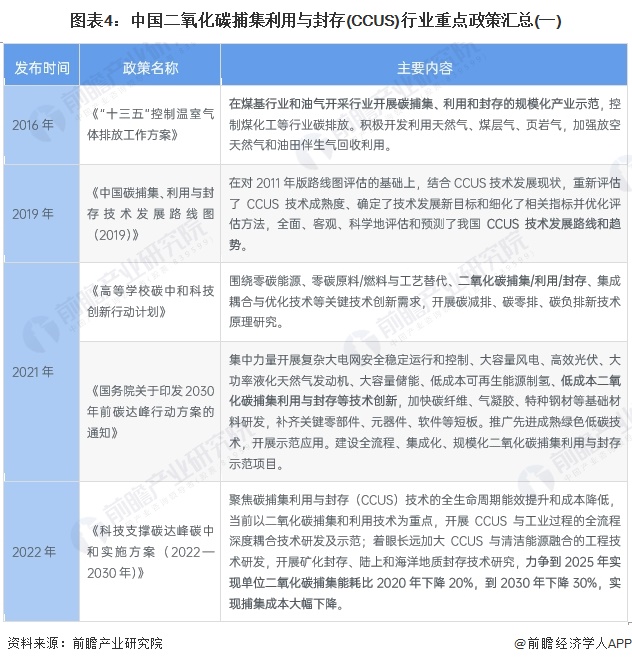

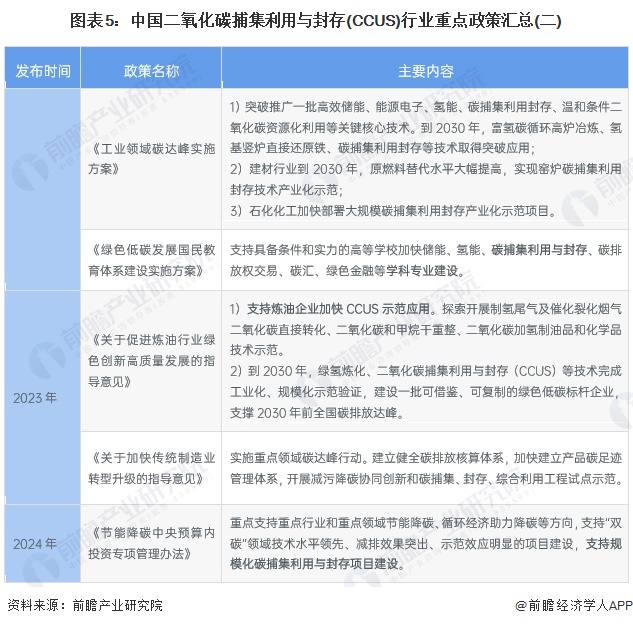

行業政策背景:政策加持,助力二氧化碳捕集利用與封存(CCUS)行業高質量發展

二氧化碳捕集利用與封存(CCUS)作為重要低碳技術之一,政策一直將其列為重點支持、集中攻關和示范的重點技術領域。自2020年9月我國首次明確碳達峰、碳中和目標以來,國務院、國家發展改革委等部門陸續出臺了多項政策,鼓勵二氧化碳捕集利用與封存(CCUS)行業發展與創新,《高等學校碳中和科技創新行動計劃》、《科技支撐碳達峰碳中和實施方案(2022-2030年)》、《綠色低碳發展國民教育體系建設實施方案》、《節能降碳中央預算內投資專項管理辦法》等產業政策在二氧化碳捕集利用與封存(CCUS)技術原理研究、重點應用行業、人才培養、發展方向和示范項目建設等方面做出了相應的規劃,意在優化CCUS應用技術,加強行業耦合,促進二氧化碳捕集利用與封存(CCUS)行業高質量發展,以助力經濟綠色低碳轉型和可持續發展。

行業發展現狀

1、 胺類吸收和低溫蒸餾技術為主流捕集技術

在國內,胺類吸收和低溫蒸餾技術由于較高的系統適用性和較低的捕集成本被廣泛應用。

胺類吸收技術:使用氨水或有機胺吸收CO2發生化學反應生成鹽類,之后通過加熱重新釋放出CO2的技術,是目前可用于低濃度煙氣最為成熟的燃燒后捕獲技術。其中二氧化碳的脫附過程需消耗大量的蒸汽供熱,未來可通過系統和工藝的升級改造實現一定程度的降本。

低溫蒸餾技術:將混合氣體經加壓和冷卻后,通過蒸餾分離出其中的CO2,是適用于高濃度煙氣最主流的燃燒后捕獲技術,可實現99%濃度提純,通常也和胺法搭配使用。

整體煤氣化聯合循環(IGCC)和富氧燃燒技術(OEC):分別為燃燒前和燃燒中的捕獲技術,由于需要對既有生產裝置和系統需進行大幅改造,因此會帶來巨大的成本投入,一般適用于新建工廠。

2、 CCUS項目廣泛應用于鋼鐵、石化、電力等多個行業

根據《中國二氧化碳捕集利用與封存(CCUS)年度報告(2023)》,碳中和目標提出以來,中國已投運和規劃建設中的CCUS示范項目規模明顯擴大,10萬噸級及以上項目超過40個,其中50萬噸級及以上項目超過10個,多個百萬噸級以上項目正在規劃中。從行業分布來看,百萬噸級以上項目主要分布在石油化工、電力等行業;10萬噸級左右的項目在鋼鐵、石油化工、煤化工、電力、油氣等行業均有分布。

3、 CO2捕集規模保持增長態勢

2022年,中國已投運和規劃建設中的CCUS示范項目已接近百個,其中已投運項目超過半數,具備CO2捕集能力約400萬噸/年,注入能力約200萬噸/年,分別較2021年提升33%和65%左右。前瞻結合《中國二氧化碳捕集利用與封存(CCUS)年度報告(2023)》并新匯總中國2023年以來的CCUS項目進行分析,截至2023年底,我國已投運和規劃建設中的CCUS示范項目數量達107個,其中已投運項目超過半數,具備CO2捕集能力約730萬噸/年。

注:1)上表規模數據不包含規劃中的項目,以及未公布規模的項目;2)此處CO2捕集規模指已投運或建設中的CCUS項目的總體CO2捕集能力之和;3)包鋼集團包頭200萬噸CCUS示范項目(一期50萬噸)、通源石油庫車百萬噸CCUS一體化示范項目選商方案(一期20萬噸)的CO2捕集能力取用一期數據

行業競爭格局

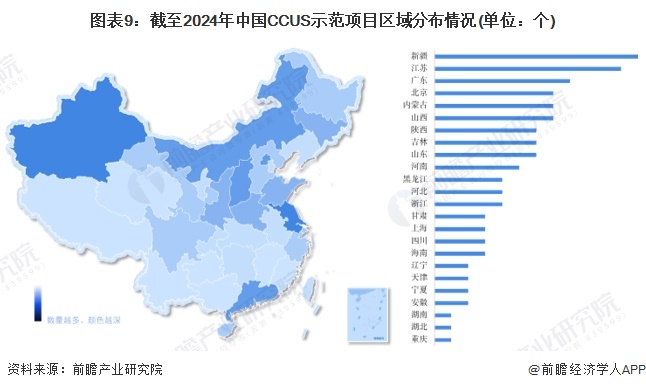

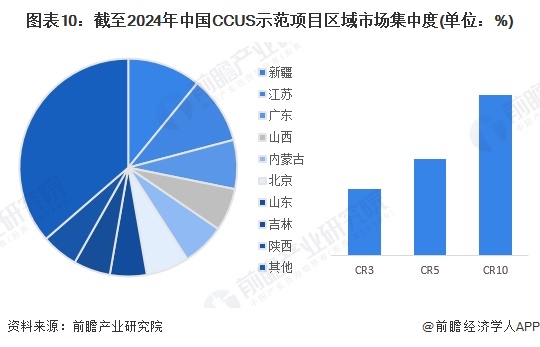

1、區域競爭:CCUS項目主要分布在新疆、江蘇等地

截至2024年7月,中國CCUS示范項目遍布24個省份,捕集源的行業和封存利用的類型呈現多樣化分布。從CCUS現有項目區域分布情況來看,新疆有12個CCUS示范項目,位列第一。

從區域市場集中度來看,截至2024年7月,中國CCUS市場項目數量集中度CR5為40.91%,CR10為68.18%,集中度相對較高。

2、企業競爭:中石油運營項目最多

從CCUS項目運營主體來看,中石油的二氧化碳捕集利用與封存(CCUS)項目數量排名第一,其次是華能集團和中石化。

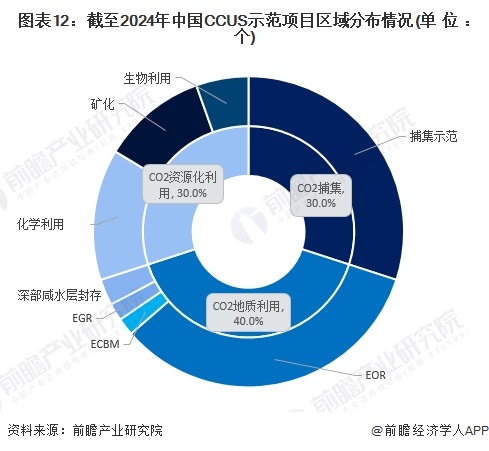

3、技術競爭:EOR和捕集示范項目占比超60%

從CCUS項目技術分布來看,截至2024年7月,我國CCUS項目主要分為EOR、捕集示范、化學利用、礦化、生物利用、ECBM、深部咸水層封存和EGR。其中,EOR和捕集示范合計占比約63.6%。

行業發展前景及趨勢預測

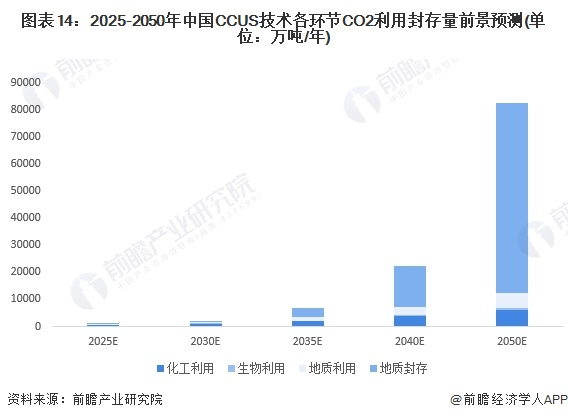

1、到2050年我國CCUS技術CO2利用封存量將達到80000萬噸/年以上

根據科學技術部社會發展科技司等發布的《中國CCUS技術發展路線圖》,2030年前,我國碳減排主要依靠大力發展節能增效和可再生能源技術,CCUS技術處于研發示范階段,是我國減少溫室氣體排放的重要戰略儲備技術。隨著技術逐漸成熟,CCUS有望在2030年后成為我國從化石能源為主的能源結構向低碳多元供能體系轉變的重要技術保障,為構建化石能源與可再生能源協同互補的多元供能體系發揮重要作用。

預計至2050年,CCUS技術能耗和成本問題將得到根本改善,其在各行業廣泛推廣應用不僅可以實現化石能源大規模低碳利用,而且可以與可再生能源結合實現負排放,成為我國建設綠色低碳多元能源體系的關鍵技術。

注:以上CO2捕集能力指CCUS項目單體捕集能力(單個項目平均捕集能力)

根據路線規劃,到2025年,我國CCUS技術CO2利用封存量將達到900萬噸/年以上,其中化工利用、生物利用、地質利用、地質封存CO2利用封存量分別超過500、40、300、100萬噸/年;到2050年,我國CCUS技術CO2利用封存量將達到80000萬噸/年以上,其中化工利用、生物利用、地質利用、地質封存CO2利用封存量分別超過6000、900、5500、70000萬噸/年。

2、全技術鏈研究、產業耦合、工廠模塊化是主要趨勢

更多本行業研究分析詳見前瞻產業研究院《中國二氧化碳捕集利用與封存(CCUS)市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對CCUS行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來CCUS行業發展軌跡及實踐經驗,對CCUS行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT