預見2024:《2024年中國北斗導航行業全景圖譜》(附市場供需情況、競爭格局和發展前景等)

北斗導航行業主要上市公司:北斗星通(002151)、海格通信(002465)、華測導航(300627)、合眾思壯(002383)、四維圖新(002405)、振芯科技(300101)、中海達(300177)等

本文核心數據:中國北斗導航行業市場規模;中國北斗導航行業市場規模預測;中國北斗導航競爭格局

1、定義

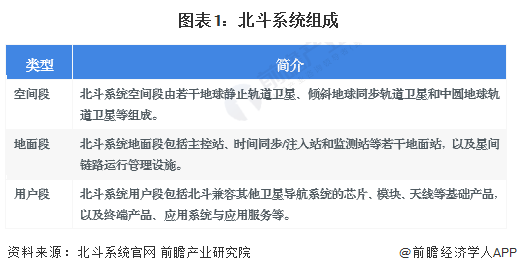

北斗衛星導航系統是中國自主建設、獨立運行的衛星導航系統,為全球用戶提供包括星基增強服務、精密單點定位服務、區域短報文通信服務、全球短報文通信服務、導航定位授時服務以及國際搜救服務在內的六大星基服務以及地基增強服務。

從構成看,北斗系統由空間段、地面段和用戶段三部分組成。

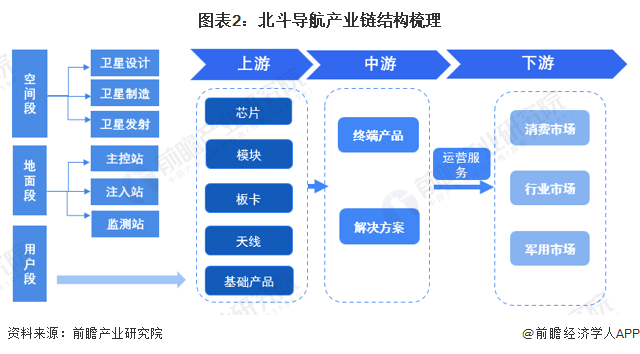

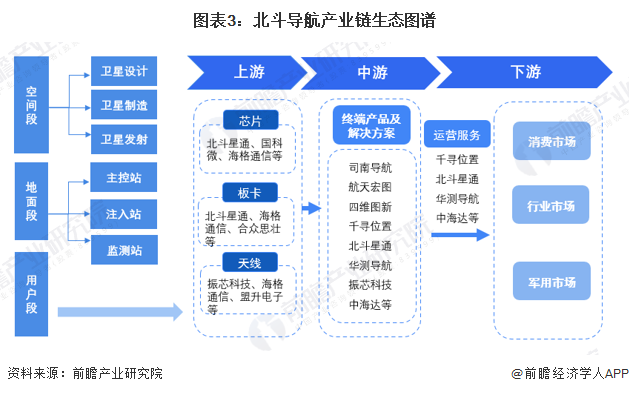

2、產業鏈剖析:上游基礎部件是產業自主可控的關鍵環節

北斗導航需要北斗衛星產業支撐,包括衛星設計、制造、發射、運營等環節:北斗產業鏈上游基礎部件是產業自主可控的關鍵環節,基礎部件作為自主可控最關鍵的部分主要由基帶芯片、射頻芯片、板卡、天線等構成;中游主要包括終端集成和系統集成,是產業發展的重點;下游服務客群包括消費市場、行業市場、軍用市場等。

北斗上游基礎部件供應商包括北斗星通、國科微、海格通信、合眾思壯、振芯科技等。中游導航產品及解決方案供應商包括司南導航、航天宏圖、四維圖新、千尋位置、北斗星通、華測導航、振芯科技、中海達等。

行業發展歷程:北斗導航系統建設趨于完善

20世紀后期,中國開始探索建設自己的導航系統;1994年,啟動北斗一號系統工程建設;2004年,啟動北斗二號系統工程建設;2009年,啟動北斗三號系統建設;2020年7月31日,北斗三號衛星導航系統正式開通,開始提供全球服務;2035年前還將建設完善更加泛在、更加融合、更加智能的綜合時空體系。

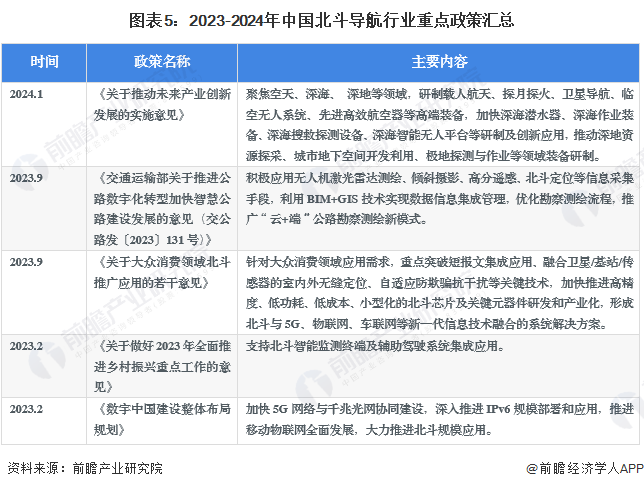

行業政策背景:國家政策推動北斗系統產業化應用

近年來國家發布多項政策鼓勵發展壯大北斗產業,積極推動北斗導航系統在交通運輸、農業等領域的產業化應用。重點政策包括《交通運輸部關于推進公路數字化轉型加快智慧公路建設發展的意見(交公路發〔2023〕131號)》《關于大眾消費領域北斗推廣應用的若干意見》《數字中國建設整體布局規劃》等。

行業發展現狀

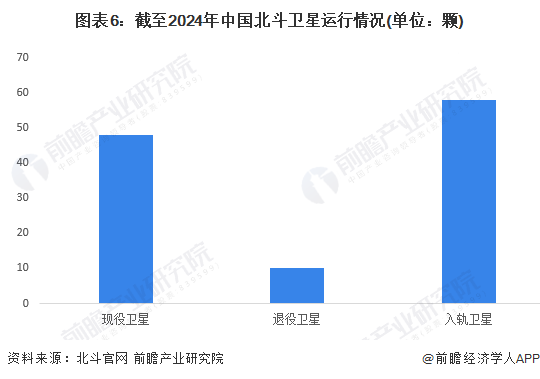

1、北斗衛星發射運行情況:在軌運行衛星達到48顆

從2000年中國發射首顆北斗導航試驗衛星起,截至2024年6月28日,我國北斗導航衛星工程已累計進行46次發射,入軌衛星共58顆。其中,現役衛星48顆,退役衛星10顆。

注:數據統計時間截至2024年6月28日。

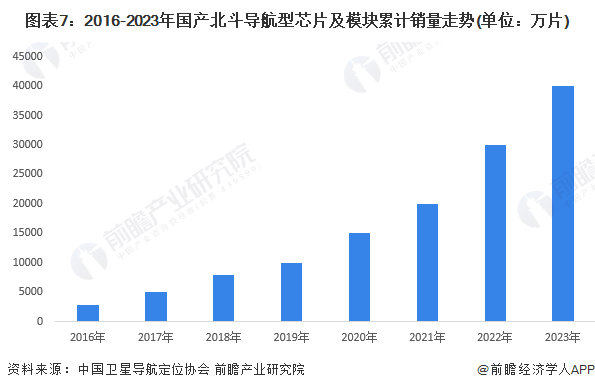

2、北斗導航芯片及模塊發展情況:累計出貨量已超4億片

導航芯片處于產業鏈的上游,作為衛星導航終端設備的核心部件,它很大程度上決定著我國衛星導航領域的關鍵競爭力。目前,國產北斗芯片已實現規模化應用。截至2023年底,國產北斗兼容型芯片及模塊累計出貨量已超過4億片,2016-2023年復合增速達到46%。

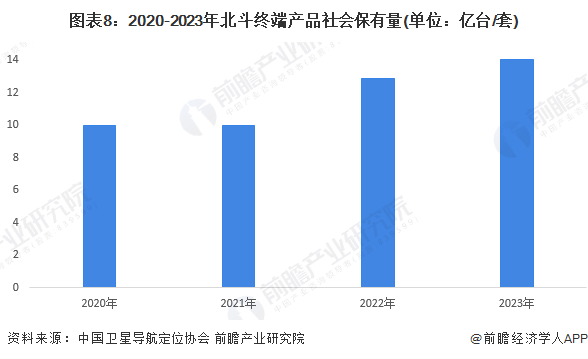

3、北斗終端設備發展情況:總保有量超過14億臺/套

中國衛星導航定位協會發布的《2024中國衛星導航與位置服務產業發展白皮書》數據顯示,截至2023年底,具有北斗定位功能的終端產品社會總保有量超過14億臺/套(含智能手機),較2022年底的保有量增加約1億臺/套。

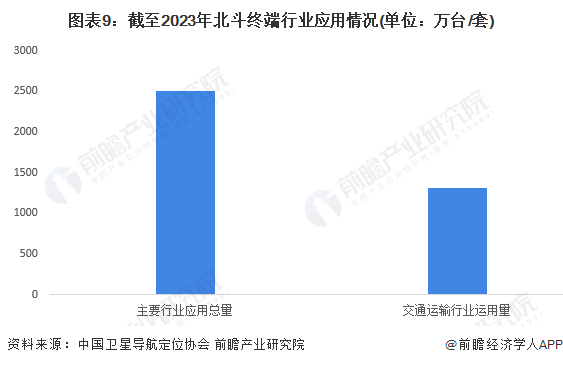

截至2023年底,國內主要行業的北斗終端設備應用總量達到2500萬臺/套。在交通、農業、公安、廣電、移動通信、能源6個行業的北斗終端設備應用數量均已超過100萬臺/套,其中交通運輸行業的應用數量最大,達到約1300萬臺/套。

4、北斗導航產業發展指數:北斗產業發展綜合指數呈現上升趨勢

《中國北斗產業發展指數報告》顯示,2012年以來,北斗產業發展綜合指數呈現上升趨勢。截至2023年上半年,北斗產業發展綜合指數為1312點。和2013年北斗產業元年的250點相比指數增長幅度超過424%,和2020年的986點相比,指數增長幅度超過33%。

注:1、北斗產業發展綜合指數是由市場化指數、產業化指數、國際化指數、大眾應用發展指數等匯總而成;2、截至2024年6月28日,中國衛星導航定位協會暫未發布2023年下半年數據。

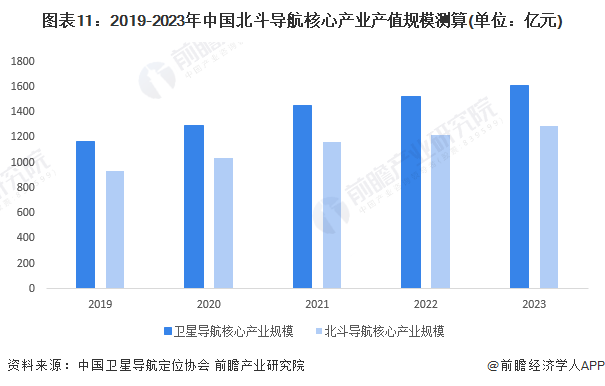

5、北斗導航核心產業產值規模:2023年達到1289億元

中國衛星導航定位協會數據顯示,在2019年北斗對衛星導航產業的核心產值貢獻率已經達到80%。利用《2024中國衛星導航與位置服務產業發展白皮書》中衛星導航與位置服務核心產值規模以及北斗80%的貢獻率保守測算,2023年中國北斗導航核心產業產值規模已經達到1289億元。

注:1、導航核心產業是指芯片、器件、算法、軟件、導航數據、終端設備、基礎設施等在內的產業;2、截至2024年6月28日,中國衛星導航定位協會暫未公布最新的北斗對衛星導航產業的核心產值貢獻率。

行業競爭格局

1、企業競爭格局分析

從北斗導航行業內主要企業北斗導航業務的營收規模看,2023年,華測導航、合眾思壯、通宇通訊、中海北斗相關業務營收達到10億元以上,領先于其他上市公司。

注:北斗相關營收主要包括導航芯片、天線、導航系統等產品營收。

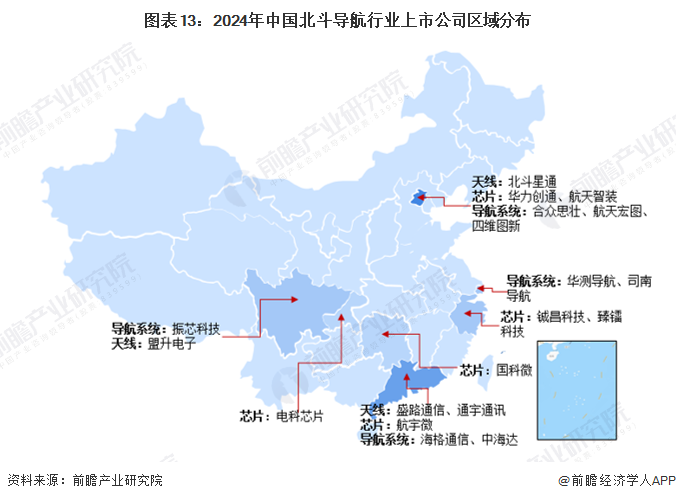

2、區域競爭格局分析

從北斗導航行業上市公司區域分布看,北京、廣東、浙江、四川等省市的企業數量較多,尤其是北京和廣東,北京擁有北斗星通、華力創通、航天智裝、合眾思壯等企業,廣東擁有海格通信、中海達等企業。

行業發展前景及趨勢預測

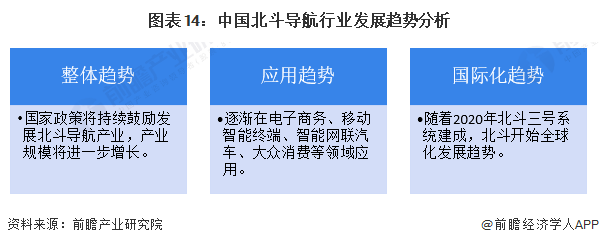

1、行業發展趨勢:各領域應用深入并向全球化發展

國家政策鼓勵發展北斗產業,發布了《交通運輸部關于推進公路數字化轉型加快智慧公路建設發展的意見(交公路發〔2023〕131號)》《數字中國建設整體布局規劃》等一系列政策。各省市也積極推動北斗產業發展,例如江西發布《江西省推進北斗產業發展若干措施》,湖北發布《湖北省推進北斗產業高質量發展若干措施》。國家及地方政策的發布將推動北斗導航核心產業規模增長。

隨著北斗三號系統建成,北斗與移動通信、移動互聯網、物聯網、大數據等技術將加速實現融合創新,以北斗提供的時空信息為核心的導航定位授時服務產品,必將被越來越多地應用到電子商務、移動智能終端、智能網聯汽車、大眾消費等領域,深刻且深遠地影響和改變著人們的生產和生活方式。

隨著2020年北斗向全球展開服務,推動北斗進入國際民航、海事、移動通信等標準化組織步伐加快,北斗系統將實現與其他全球導航定位系統的完全兼容,為更多國家提供導航定位等服務。例如,2024年6月,湖南北斗微芯產業發展有限公司和老撾科技與通信部科技與創新司簽訂北斗應用重大項目合作協議,未來將為老撾建設和運營老撾國家衛星應用管理與服務中心。

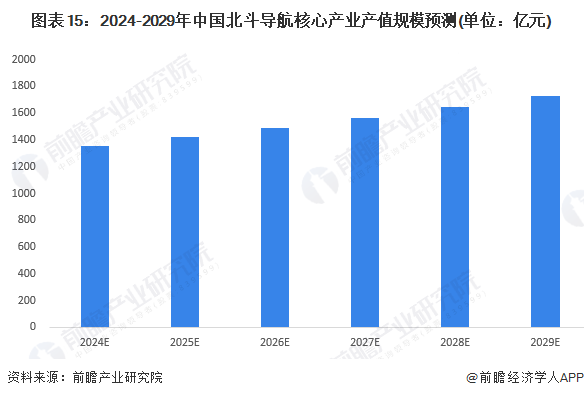

2、行業發展前景:到2029年北斗導航核心產業產值規模或超1700億元

2020年7月以來,隨著北斗三號系統建成并開始向全球提供導航服務,北斗系統的產業化應用進程加快。國家政策和地點政策鼓勵發展北斗產業,并推動北斗在交通運輸、農業、能源等領域應用,北斗核心產業產值規模將繼續增長。預計到2029年中國北斗導航產品核心產業產值規模將超過1700億元。

更多本行業研究分析詳見前瞻產業研究院《中國北斗導航行業重點企業發展分析及投資前景報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告利用前瞻資訊長期對北斗導航行業市場跟蹤搜集的市場數據,全面為您從行業的整體高度來架構分析體系。報告從全球衛星導航與位置服務產業的發展現狀出發,以中國北斗...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT