【行業深度】洞察2024:中國專網通信行業競爭格局及市場份額(附市場集中度、企業布局等)

行業主要上市公司:中國電信(00728);中國聯通(600050);中國移動(00941);海能達(002583);海格通信(002465);烽火電子(000561)等

本文核心數據:中國專網通信行業主要企業基本信息;中國專網通信行業競爭梯隊;中國專網通信行業市場集中度

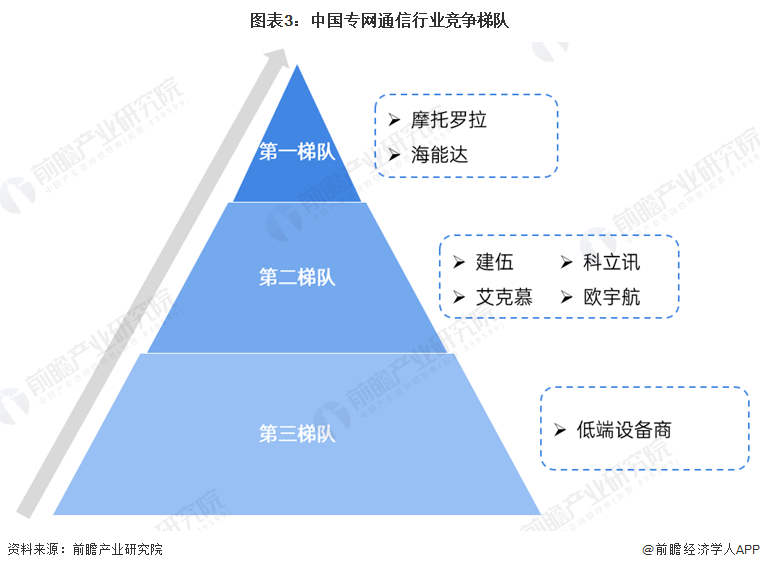

1、中國專網通信行業競爭梯隊

專網通信是以衛星為接入手段的互聯網寬帶服務模式,其本質是衛星通信領域的一個重要衍生應用。目前,我國專網通信行業的上市公司分布在各產業鏈環節。

目前我國專網通信上市公司主要分布在中部和東部和南部沿海地區。其中,廣東省專網通信行業上市公司數量較多,分布在零部件及原材料、通信設備、通信服務等各個環節。

在專網通信領域,市場較為集中,技術領先同時擁有品牌及渠道優勢的企業占據著行業大多數市場。根據專網通信市場份額進行梯隊劃分,摩托羅拉與海能達處于第一梯隊;建伍、艾克慕、科立訊、歐宇航處于第二梯隊,其他中低端專網通信企業處于第三梯隊。

我國國內專網通信設備企業根據行業細分領域不同呈現不同特征,其中民用領域下的公共安全、公共事業占據目前我國專網通信大部分市場份額。

在軍工、公安、鐵路等領域也形成行業或細分行業龍頭,其中軍工領域包括上海瀚訊、震有科技、七一二、海格通信、凱樂科技等,公安領域逐漸由海能達占據龍頭地位,鐵路領域頭部主要為中國通號。

此外,在城市軌交、電力、傳統能源石化等領域仍然處于產業升級過渡期,部分企業正在逐步開啟布局,市場空間有待培育升級打開。相關企業包括上海瀚訊、海能達等。

同時,窄寬帶集群和5G技術的融合專網也在業內逐漸試用,包括在機場、港口、煤礦冶金等領域也在三大運營商及互聯網云廠商推動下加速5G和寬窄帶專網融合趨勢。

2、中國專網通信行業市場份額

截至2024年5月,根據中關村對講機品牌度排行,海能達以35.7%的品牌占有率位居榜首,其次為摩托羅拉系統,以22.7%的占有率位居第二;建伍以5.1%的占有率位居第三,其余品牌均等于或低于5%。

3、中國專網通信行業市場集中度

我國專網通信領域市場較為集中,技術領先同時擁有品牌及渠道優勢的企業占據著行業大多數市場份額。截至2024年5月專網通信設備(對講機)行業CR3企業市場份額合計達63.5%,CR5達72.3%,市場集中度較高。

4、中國專網通信行業企業布局

在專網通信行業-設備與服務的上市公司中,海能達、海格通信、烽火電子、七一二為設備制造企業,東方通信、亞聯發展、佳訊飛鴻、廣哈通信為服務提供商。在業務布局方面,大部分企業在國內外市場均有布局,其中僅有海能達側重于海外市場。

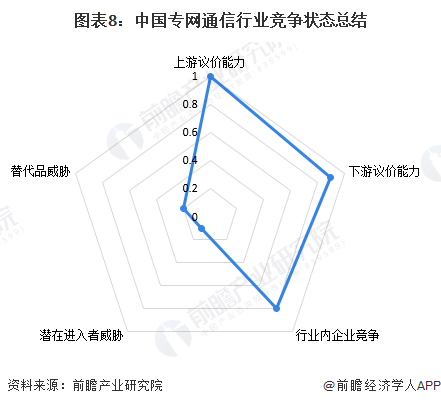

5、中國專網通信行業競爭狀態總結

從五力競爭模型角度分析,由于我國專網通信行業中低端市場企業較多,行業競爭激烈;專網通信下游應用為公共安全、公用事業,相關企業規模較大,實力雄厚,對服務產品有較高的要求,具有較強的議價能力;行業提供的產品和服務對下游企業的生產運營產生的影響較大,行業內產品進入市場有較高的壁壘,也在一定程度上阻礙了新進入者,但由于行業盈利性較好,行業存在一定的新進入者威脅;從替代品威脅來看,行業雖存在新產品對舊產品的替代,但其下游需求應用具有特殊性,多數產品為定制性產品,行業外基本不存在替代產品。綜合而言替代品威脅較低。根據以上分析,對各方面的競爭情況進行量化,1代表最大,0代表最小,專網通信設備行業的競爭情況如下圖所示。

更多本行業研究分析詳見前瞻產業研究院《中國專網通信行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對專網通信行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來專網通信行業發展軌跡及實踐經驗,對專網通信行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT