預(yù)見2024:《2024年中國核電行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

行業(yè)主要上市公司:中國廣核(003816.SZ)、中國核電(601985.SH)、華能國際(600011.SH)、大唐發(fā)電(601991.SH)、申能股份(600642.SH)等

本文核心數(shù)據(jù):核電站的分類;核電電源工程建設(shè)投資完成額;核電發(fā)電量;核電裝機容量

行業(yè)概況

1、定義

核電,是指利用鈾核裂變所釋放出的熱能進行發(fā)電,具有能量密度高、單機功率大、土地利用率高、不受季節(jié)和氣候影響、發(fā)電成本穩(wěn)定且相對較低等特點,是一種清潔、高效的新能源。

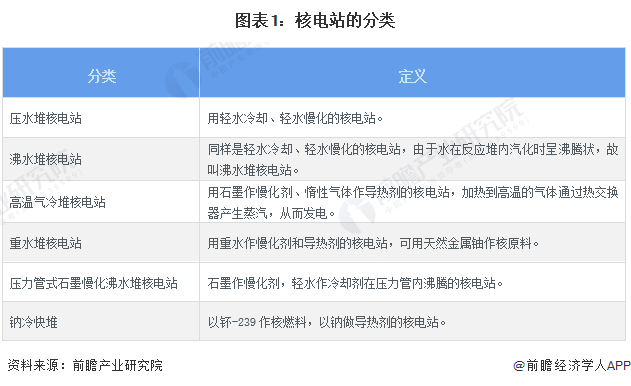

根據(jù)核反應(yīng)堆的不同,核電站可分為壓水堆核電站、沸水堆核電站、高溫氣冷堆核電站、重水堆核電站、壓力管式石墨慢化沸水堆核電站、鈉冷快堆。

2、產(chǎn)業(yè)鏈剖析

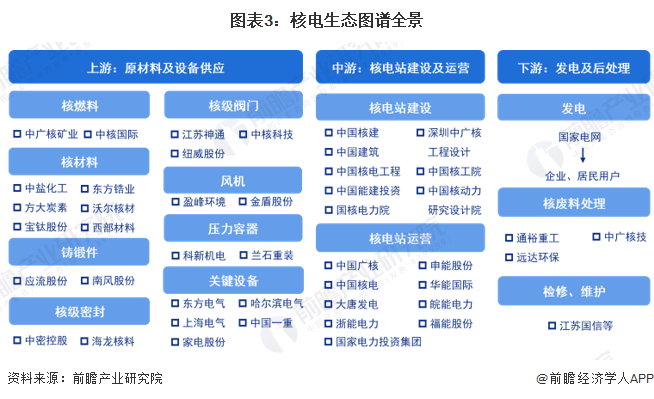

核電是我國能源供應(yīng)體系的重要分支,也是新能源的重要組成部分。核電產(chǎn)業(yè)的上游包括核電設(shè)備、核燃料核材料的供應(yīng)等;中游包括核電站的建設(shè)、運營;下游主要涉及發(fā)電、維修和后處理市場。

目前,核電產(chǎn)業(yè)鏈上游參與者類型廣泛,核燃料環(huán)節(jié)的代表企業(yè)有中廣核礦業(yè)、中核國際,核材料的代表企業(yè)有中鹽化工、方大碳素、東方鋯業(yè)、沃爾核材等,核島關(guān)鍵設(shè)備的代表企業(yè)有東方電氣、上海電氣、佳電股份、中國一重等;核電產(chǎn)業(yè)鏈中游主要為核電站建設(shè)及運營方,其中核電站運營的代表企業(yè)有中國廣核、中國核電、大唐發(fā)電等;核電產(chǎn)業(yè)鏈下游涉及發(fā)電及后處理,其中,核廢料處理代表性企業(yè)包括通裕重工、中廣核技、遠達環(huán)保等。

行業(yè)發(fā)展歷程:中國核電進入自主研發(fā)發(fā)展階段

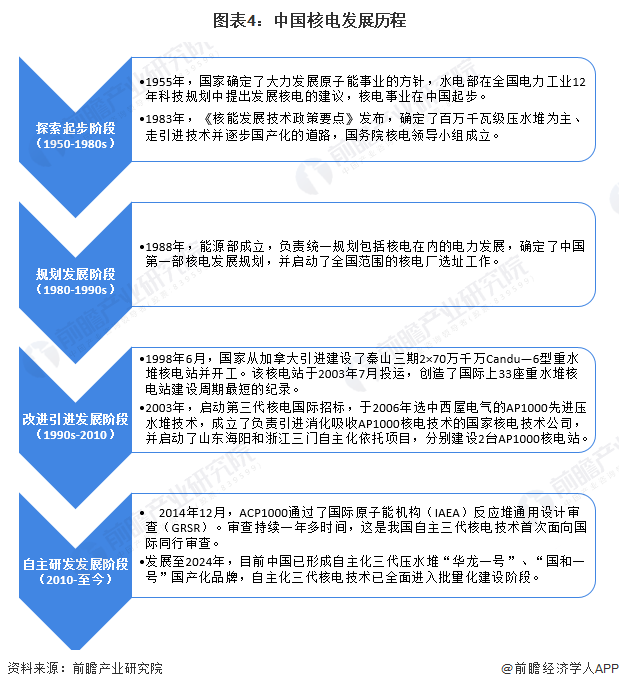

20世紀(jì)50年代中期,中國核電事業(yè)開始起步,依次經(jīng)歷了探索起步階段、規(guī)劃發(fā)展階段、改進引進發(fā)展階段,當(dāng)前處于自主研發(fā)發(fā)展階段,已形成多個自主化三代壓水堆品牌且自主化三代核電技術(shù)已全面進入批量化建設(shè)階段,處于世界領(lǐng)先水平。

行業(yè)政策背景:國家政策多方位支持核電行業(yè)發(fā)展

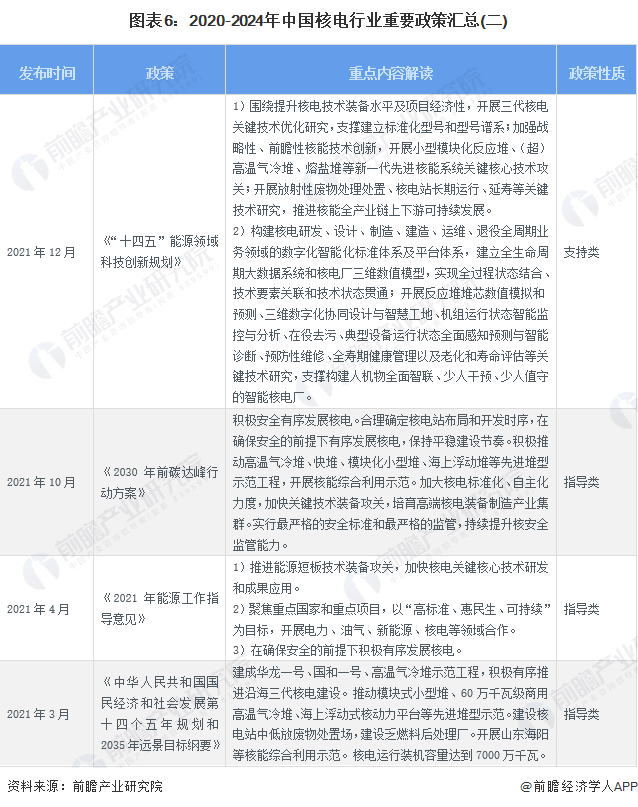

“十四五”時期,國家對核電行業(yè)的政策導(dǎo)向主要包括技術(shù)合作、安全生產(chǎn)、完善法律法規(guī)、數(shù)字化轉(zhuǎn)型、國際合作等方面。截至2024年5月,國家層面核電行業(yè)政策匯總?cè)缦拢?/p>

行業(yè)發(fā)展現(xiàn)狀

1、核電電源工程建設(shè)投資完成額接近1000億元

2012-2023年,中國核電電源工程建設(shè)投資完成額呈現(xiàn)先下降后上升的趨勢,其中2020年降至379億元,為近年來的最低水平,隨后持續(xù)增長,2023年達到949億元,為近十年來的最高水平。

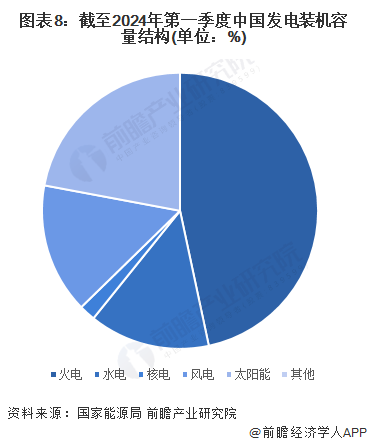

2、核電累計裝機容量占比2%

截至2024年第一季度,全國累計發(fā)電裝機容量達到299371萬千瓦,其中火電、太陽能、風(fēng)電、水電的占比分別為47%、22%、15%、14%,而核電占比僅有2%。

3、核電發(fā)電量持續(xù)增長

2012-2023年,中國核電發(fā)電量持續(xù)增長,2013年突破1000億千瓦時,2017年突破2000億千瓦時,2019年突破3000億千瓦時,2021年突破4000億千瓦時,2023年達到4334億千瓦時。2024年第一季度,中國核電發(fā)電量為1040億千瓦時。

行業(yè)競爭格局

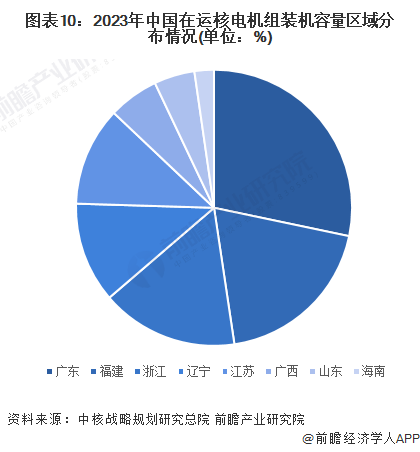

1、區(qū)域競爭格局:廣東在運核電機組裝機容量全國第一

截至2023年年底,中國共有55座(不含臺灣地區(qū))核電機組在運,分布在遼寧、山東、江蘇、浙江、福建、廣東、廣西、海南8個沿海省份。其中,廣東、福建、浙江的在運核電機組裝機容量位列前三名,占比分別為28%、19%、16%。

2、企業(yè)競爭格局:中廣核和中核集團是中國核電機組主要運營商

截至2023年年底,55座在運核電機組分別由中核集團、中廣核、國家電投、華能集團4家企業(yè)負責(zé)控股運營。其中,中廣核位居第一,運營數(shù)量達到27座,占比49%;其次是中核集團,運營數(shù)量為25座,占比45%。

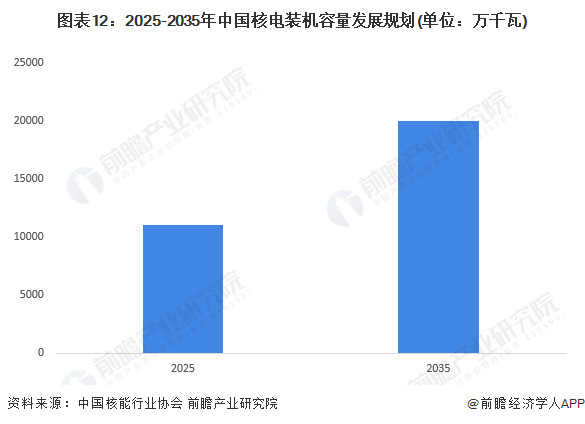

行業(yè)發(fā)展前景及趨勢預(yù)測:2025年在運裝機容量達到7000萬千瓦

據(jù)中國核能行業(yè)協(xié)會預(yù)測,到2025年,中國核電在運裝機7000萬千瓦左右,在建約4000萬千瓦,合計達到11000萬千瓦;到2035年,中國核電在運和在建裝機容量將達到20000千瓦左右,核電在我國能源結(jié)構(gòu)中的重要性進一步提升。

注:此處數(shù)據(jù)包含在運和在建裝機容量。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國核電行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

報告主要分析了中國核電行業(yè)的發(fā)展環(huán)境;中國核力發(fā)電上游的市場狀況;中國核電行業(yè)經(jīng)營狀況;中國核電關(guān)聯(lián)行業(yè)發(fā)展情況;國內(nèi)外核電行業(yè)市場競爭情況;中國核電行業(yè)主要...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國大氣污染防治設(shè)備行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國海運行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國新能源汽車行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國咖啡機行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國水泥行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國汽車后市場行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)