預見2024:《2024年中國包裝行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:山東藥玻(600529);正川股份(603976);萬順新材(300057);大勝達(603687);美盈森(002303);紫江企業(600210);雙星新材(002585);力合科創(002243);宏裕包材(837174);嘉美包裝(002969);昇興股份(002752);寶鋼包裝(601968)等

本文核心數據:包裝產業鏈結構;包裝市場規模

行業概況

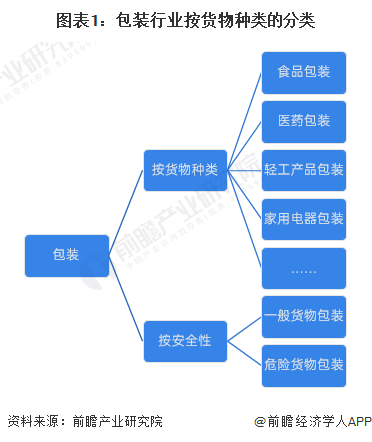

1、定義及分類

中國國家標準GB/T4122.1-2008《包裝術語 第1部分:基礎》中的定義,包裝指的是為在流通過程中保護產品、方便貯運、促進銷售,按一定技術方法而采用的容器、材料及輔助物等的總體名稱,也指為了達到上述目的而采用容器、材料和輔助物的過程中施加一定技術方法等的操作活動。

包裝可依據貨物產品的不同進行分類,不同貨物種類在包裝容器、包裝材料、包裝機械等方面均具有不同的標準和要求,具體包括食品、醫藥、輕工產品、針綿織品、家用電器、機電產品、果菜類包裝等,依據貨物種類對包裝行業分類如下:

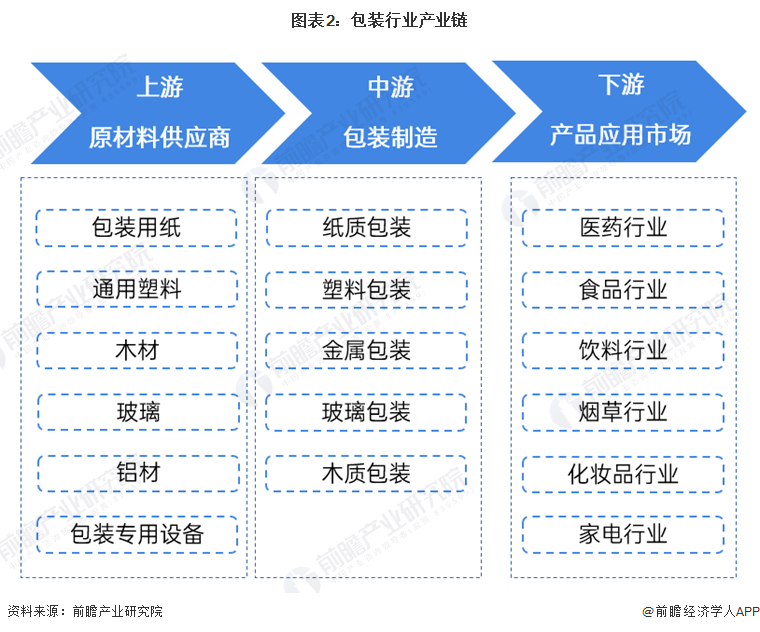

2、產業鏈剖析

包裝行業產業鏈上游為原材料及設備供應商,包括包裝用紙、通用塑料、木材、玻璃、鋁材和包裝機械等;中游為包裝制造行業,包括紙質包裝、塑料包裝、金屬包裝、玻璃包裝和木質包裝;下游為包裝產品應用市場,包裝行業下游應用市場廣泛,主要包括醫藥行業、食品行業、醫療行業、煙草行業等。中國包裝行業產業鏈如下:

包裝行業上游原材料及包裝設備行業中,通用塑料行業代表企業有金發科技、沃特新材料、國恩科技等;包裝用紙行業代表企業有玖龍紙業、理文造紙、太陽紙業和山鷹紙業等;包裝玻璃行業代表企業有山東藥玻、正川股份、旗濱集團等。

中游塑料包裝行業代表企業有宏裕包材、雙匯包裝、力合科創、華源控股、中糧包裝等;紙質包裝行業代表企業有上峰集團、利樂包裝、錦勝包裝等;金屬包裝行業代表企業有中糧包裝、昇興集團、奧瑞金科技等。

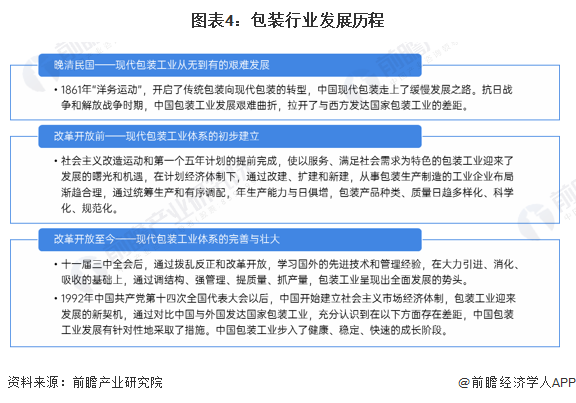

行業發展歷程:包裝工業進入穩定、健康、快速的成長階段

新中國成立之前,在手工業生產向機械化生產轉變的進程中,中國的包裝業卻未能與世界同步。新中國成立前,中國包裝行業發展舉步維艱,在新中國成立以后情況迅速得到徹底改變,中國包裝工業實現了從無到有、從小到大、由弱到強的跨越式發展,不僅建立起門類齊全、體系完整的現代包裝工業體系,而且成為世界包裝大國。

行業發展現狀

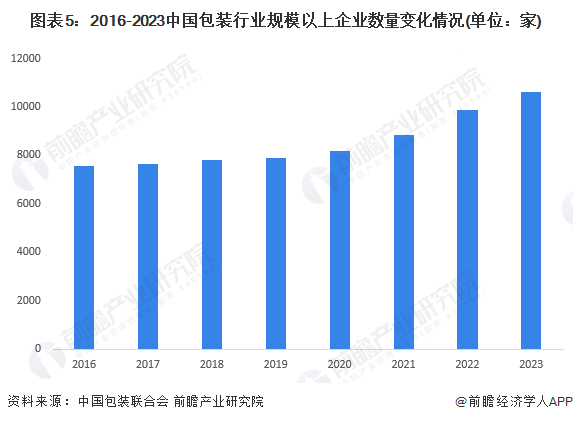

1、企業數量規模不斷增長

2016-2023年,我國包裝行業規模以上企業數量(年主營業務收入2000萬元及以上全部工業法人企業)呈穩步上升的趨勢。這反映行業入局者逐漸增多,市場競爭日益激烈。根據中國包裝聯合會統計數據顯示,2023年中國包裝行業規模以上企業數量達10632家,比2022年增加772家。

2、包裝行業整體供應量小幅上升

從供給情況來看,2023年中國包裝行業整體供給量小幅上升。根據中國聯合會數據統計,2023年中國箱紙板產量1586.99萬噸,同比增長0.32%;塑料薄膜產量1695.36萬噸,同比增長2.05%;玻璃包裝容器產量1671.02萬噸,同比增長0.37%。

3、行業需求規模出現負增長

2013-2023年,我國包裝行業市場規模變化較為波動,2018年,我國加大污染防治力度,推出《全面加強生態環境保護、堅決打好污染防治攻堅戰》等環保政策,要求在能源、冶金、建材、有色、化工、造紙、印染、農副食品加工等行業,全面推進清潔生產改造或清潔化改造,包裝行業受到一定影響。

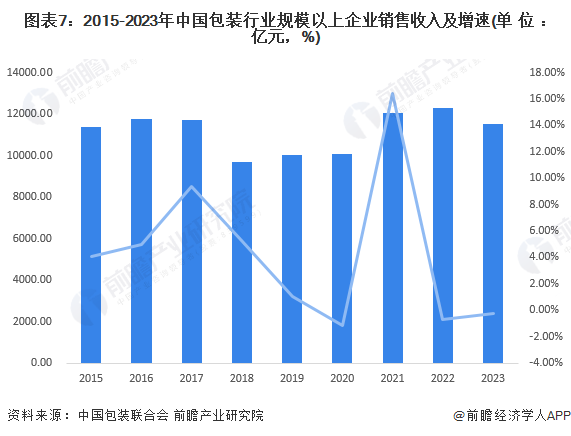

隨著包裝產業綠色轉型進程逐漸步入正軌,再生包裝材料性能提升、可回收、可復用、可堆肥關鍵技術得到發展,同時,電子商務的快速發展推動快遞包裝需求規模大量增長,尤其是疫情期間實施封控措施,居民消費方式和習慣發生較大改變,包裝行業整體呈現增長趨勢。2022-2023年,全國包裝行業規模及以上企業營業收入連續兩年出現下降,2023年規模以上企業實現營業收入11539.06億元,同比下降0.22%。

行業競爭格局

1、區域競爭格局:廣東省各包裝產業均排在全國前列

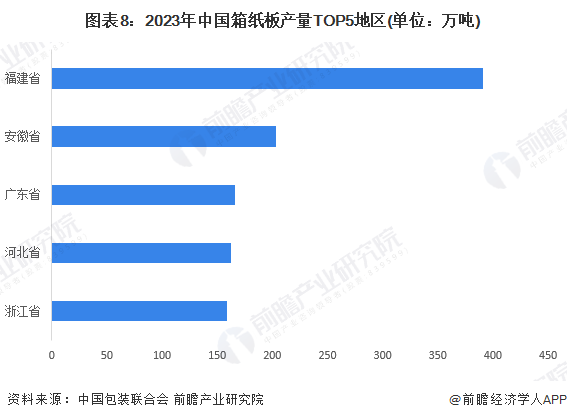

(1)福建省箱紙板產量最高

2023年我國箱紙板行業產量排在前五位的地區依次是福建省、安徽省、廣東省、河北省和浙江省。其中,福建省完成累計產量390.99萬噸,占全國總產量的24.64%,同比增長10.88%,產量排在全國首位。

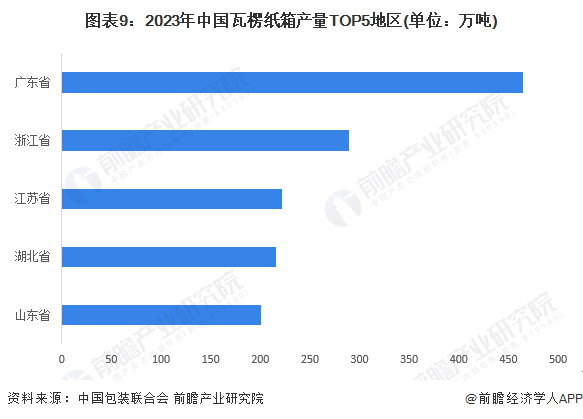

(2)廣東省瓦楞紙箱產量領先

2023年在瓦楞紙箱行業,產量排在前五位的地區依次是廣東省、浙江省、江蘇省、湖北省和山東省。其中,廣東省產量排在首位,產量為464.15萬噸占全國總產量的16.21%。

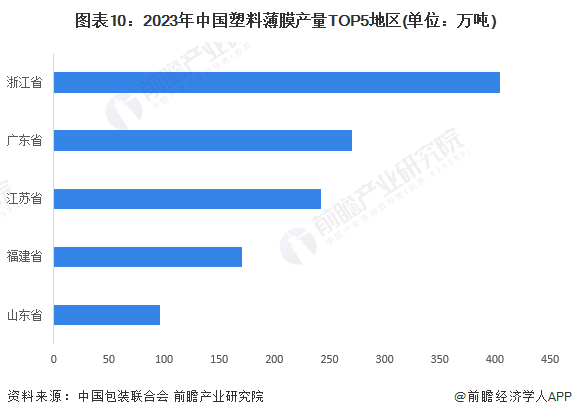

(3)浙江省塑料薄膜產量位居首位

2023年全國塑料薄膜產量排在前五位的地區依次是浙江省、廣東省、江蘇省、福建省和山東省。其中,浙江省完成累計產量404.42萬噸,排在所有省份的第一位。

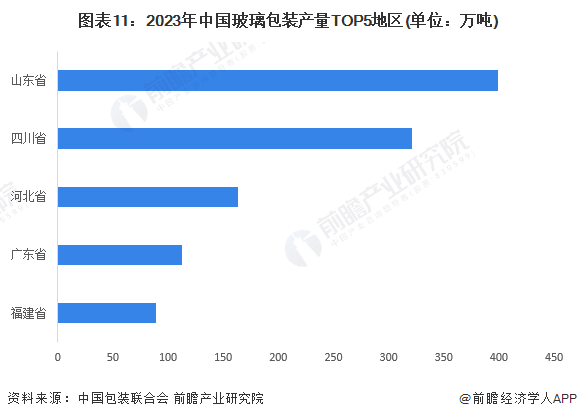

(4)山東省玻璃包裝產量排名第一

2023年全國玻璃包裝產量排在前五位的地區依次是山東省、四川省、河北省、廣東省和福建省。其中,山東省完成累計產量399.17萬噸,占全國總產量的23.89%。

2、企業競爭格局:塑料包裝行業集中度較低

(1)紙制品包裝行業競爭層次

紙包裝市場按照利潤率和規模體量呈現金字塔狀:金字塔最底層的是工業包裝及低端商業包裝,規模體量最大,原材料以箱板、瓦楞為主,結構簡單個性化程度低,多用于低客單價的日用品、快消品、快遞包裝以及部分高客單價但體積較大的商品(如家電),凈利潤水平約在2%~5%;中高端商業包裝主要以白卡紙、白板紙等材料為主,印刷精美、結構復雜、設計附加值高,主要用于高客單價、小體積的商品,如消費電子、高端白酒、精品煙盒、高端禮品,其中消費電子包裝凈利率多在5%~15%,煙酒包裝凈利潤率可達20%~30%。

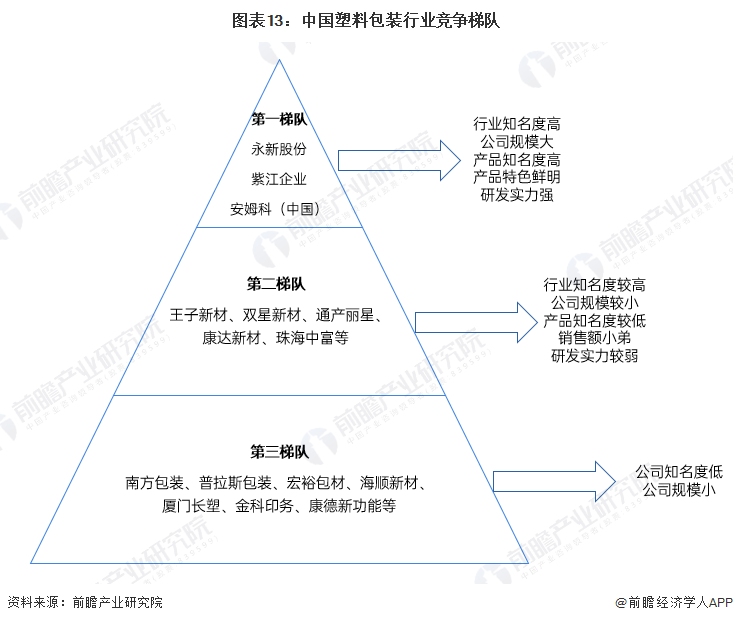

(2)塑料包裝行業競爭梯隊

我國塑料包裝行業的市場集中度很低,塑料軟包裝行業競爭激烈,國內不但大小工廠林立,企業還直面跨國同行的競爭。

我國塑料包裝行業大體可以分為四個梯隊,第一梯隊為龍頭型企業,主要有永新股份、安姆科(中國)、紫江企業等,營業收入在20億元以上,塑料包裝相關板塊業務在20億元以上;第二梯隊為行業內主要競爭者,主要有通產麗星、王子新材、珠海中富等營收在10億元以上,塑料包裝相關板塊在5億元以上的企業;第三梯隊為行業中堅力量,主要為南方包裝、普拉斯包裝、宏裕包材、海順新材等大中型企業,此梯隊企業數量最多,也更有可能出現新的龍頭企業;第四梯隊為廣大中小企業,產品偏向中低端,企業規模較小,競爭力較弱。

行業發展前景及趨勢預測

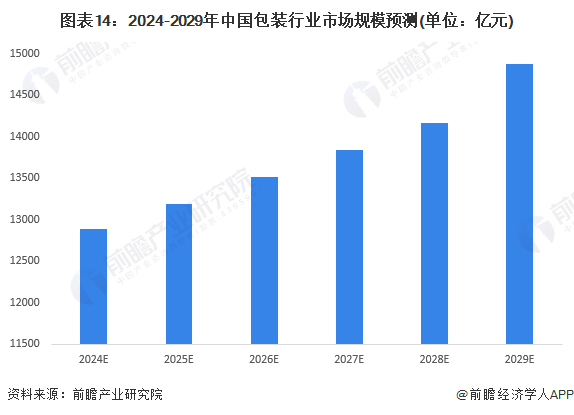

1、到2029年行業銷售規模有望接近1.5萬億元

當前國內外經濟形勢依然復雜嚴峻,全球經濟增長有所放緩,外部不穩定不確定因素增多,國內發展不平衡不充分問題仍較突出,經濟面臨新的下行壓力。進出口增速略升,貿易結構繼續優化,在美國極限施壓情況下,和新冠疫情席卷全球的大環境下,我國對外貿易仍然延續平穩發展態勢。從貿易伙伴看,我國對歐盟和東盟等主要市場進出口增長,對“一帶一路”沿線國家進出口增速高于整體增速,這是中國外貿結構優化的表現。

隨著中國進入后疫情時期,線上消費已經成為中國經濟增長的第一驅動力,而電子商務的發展及國內外貿易狀況與包裝產業密切相關,從我國貿易情況平穩發展及電子商務迅速增長情況來看,未來中國包裝行業前景仍將保持景氣。

2022年9月,中國包裝聯合會發布《中國包裝工業發展規劃(2021-2025年)》,提出“十四五”期間,包裝產業發展增速略高于國民經濟平均增速;至“十四五”末,年總產值突破3萬億元,占全國GDP比重達到2.5%左右。前瞻產業研究院結合產業增長趨勢,初步預測,至2029年,中國包裝行業銷售收入將會接近1.5萬億元。

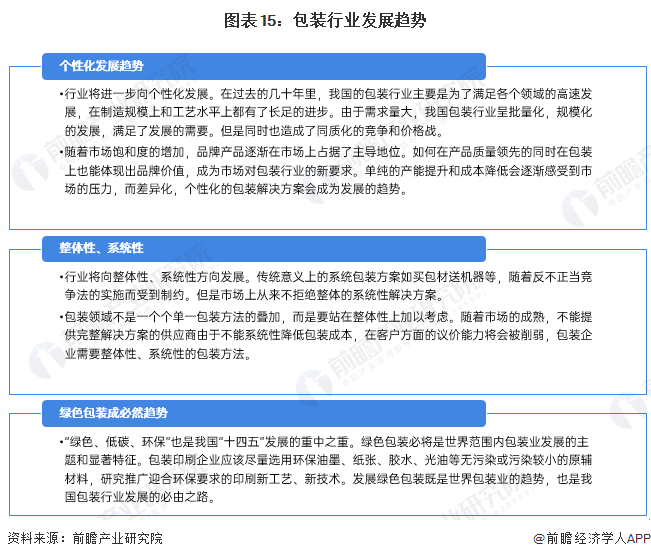

2、包裝行業未來三大方向值得關注

未來,我國包裝行業將朝著整體性、系統性和綠色環保等方向發展。

更多本行業研究分析詳見前瞻產業研究院《中國包裝行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對包裝行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來包裝行業發展軌跡及實踐經驗,對包裝行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT