預見2024:《2024年中國輕醫美行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:愛美客(300896)、昊海生科(688366)、華熙生物 (688363)、華東醫藥(000963)、朗姿股份(002612)、華韓整形(430335)等

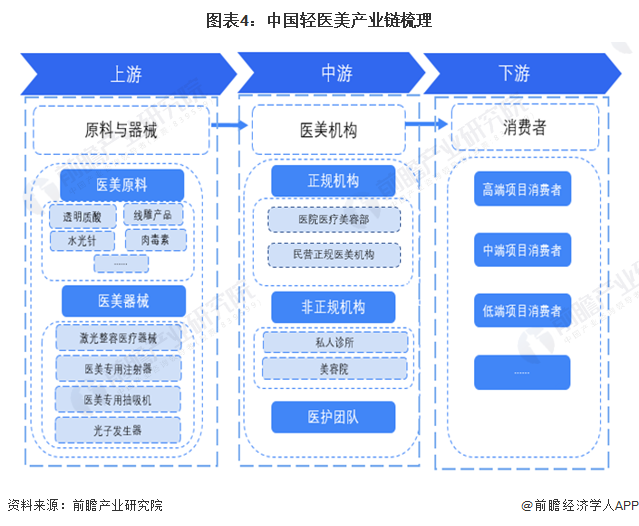

本文核心數據:中國輕醫美產業鏈梳理;中國非手術類醫美、手術類醫美項目市場規模及增速對比;中國輕醫美行業線上交易訂單量占比;輕醫美行業價值鏈分布等

行業概況

1、定義

輕醫美,是指非手術類的醫療美容項目,主要包括注射類項目和光電類項目和其他微調項目,注射類項目包括瘦臉針、玻尿酸填充、水光針等,光電類項目包括光子嫩膚、熱瑪吉、超聲刀等。相比傳統醫美而言,輕醫美具有不用開刀、創面較小、恢復期短、效果顯著等特點,近年來廣受年輕消費者歡迎。

2、產業鏈剖析:中游醫美機構仍需加快整合步伐

從產業鏈環節來看,根據輕醫美項目的種類,對應不同的原材料,光電類項目上游原材料包括激光整容醫療器械、光子發生器等,注射類項目上游原材料包括透明質酸、水光針、肉毒素、線雕產品、醫美專用注射器、醫美專用抽吸機等。產業鏈中游為各類布局有注射類和光電類項目的醫美機構,包括公立醫院、民營醫美機構等,同時,市場上還有一大批非正規的機構,包括私人診所、美容院等,這些地方是醫療事故的高發區,也是容易引起消費者對整個行業產生不信任感的一大源頭。產業鏈下游為消費者,根據對于醫美項目的消費偏好,主要分為高端項目消費者、中端項目消費者以及低端項目消費者。

從產業鏈參與者來看,我國輕醫美上游原料廠商主要有華熙生物、愛美客、昊海生科、華東醫藥、焦點生物等,輕醫美相關醫療器械主要是國外的醫美器械龍頭廠商;中游輕醫美機構主要有華韓、麗都、瑞麗、鵬愛等機構,新興的輕醫美平臺有新氧、更美、悅美等互聯網平臺;下游主要是廣大的輕醫美消費者。

行業發展歷程:誤打誤撞到走上黃金道路

輕醫美是近年來才興起的一個新興概念,但對于輕醫美概念下所提及注射類、光電類醫美項目的運用,最早可追溯至第二次世界大戰。第二次世界大戰期間,因肉毒桿菌毒性強烈,可誘發人體中毒,曾被當成生化武器。戰后,英國劍橋大學的學者發現了肉毒毒素的作用機理,即肉毒素進入肌肉后,會阻斷神經發出的沖動,導致肌肉不會收縮,而是處一種“癱瘓”的狀態。1992年,國際醫美制藥巨頭艾爾建推出了肉毒毒素醫美藥品Botox(保妥適),從此瘦臉針開始風行。2002年,FDA(美國食品藥品監督管理局)批準Botox治療眉間皺紋,2003年,FDA批準玻尿酸用于除皺用途,這種不含硫的酸性粘多糖可以讓人體的結締組織、上皮組織和神經組織快速補水、恢復活力,此后逐步成為輕醫美黃金賽道。

2010年后,互聯網、社交媒體等科技快速發展,互聯網醫美平臺相繼成立,相比于千禧年間消費者對于傳統醫療美容“價格昂貴”“要去韓國”“需大刀闊斧”“易毀容”的認知,輕醫美項目諸如玻尿酸、肉毒素、膠原蛋白、聚左旋乳酸,還有光子嫩膚、皮秒、激光脫毛、植發等等,由于風險較小,同時價格相對便宜、效果也立竿見影,因此短期內大幅提升了消費者的消費意愿。

2015年前后,“顏值經濟”的帶動下,疊加日益發展成熟的社區內容平臺,更多的人發現了做自媒體、職業“網紅”的發展機會,與初代網紅門檻高、流量難變現、多半仍需要才藝加身才能不被日新月異的互聯網淘汰的情況不同,2015年及之后,觸手可及的“輕醫美”拓寬了廣大消費者變美的渠道,同時,也大大降低了自媒體以及職業“網紅”的門檻,電商的騰飛更是促進了流量變現,而獲得收益的“網紅”們為了維持最佳狀態,多數會對輕醫美項目進行復購行為,由此,輕醫美的商業閉環形成,同時,也源源不斷地吸引著一波又一波想要變得更美麗的消費者。2020年以來,輕醫美快速成長,在一線城市中,輕醫美機構入駐購物商城、CBD逐漸成為主流趨勢,代表性案例包括杭州武林CBD的依妮德輕醫美、深圳福田CBD的輕葦輕醫美、北京光華路SOHO的檸悅輕醫美、廣州珠江新城CBD“醫美街”等,隨著需求和市場的快速增長,輕醫美或將成為醫美行業下半場的中流砥柱。

行業政策背景:監管趨嚴、規范性政策文件數量多

近年來,我國多個部門發布了規范輕醫美行業發展的政策文件,全面保障了消費者的權益,同時,也對假冒產品、不合規的商家進行了嚴厲的打擊,較大程度上促進了行業健康發展。

行業發展現狀

1、輕醫美行業市場規模增速快于手術類醫美

2021年以前,手術類醫美項目市場規模大于非手術類醫美項目,而近年來,我國輕醫美行業快速發展,市場規模增速遠超手術類項目,因此,2021年起,非手術類醫美項目(輕醫美)市場規模開始超過手術類醫美項目。根據前瞻初步統計,2023年,我國輕醫美行業市場規模將達到1464億元,增速為21.04%。

2、輕醫美線上訂單交易量占比突破八成

從線上訂單量來看,輕醫美基本統治了線上平臺八成的江山,2017年,我國輕醫美線上訂單量占比為62%,而2022年,這一數據已增至84%。一方面,我國輕醫美線上資源整合發展較好,已形成了集成化發展的勢頭,另一方面,體現出對于平臺、流量的嚴重依賴,如果商家不能通過平臺獲得流量,則很難在競爭日益激烈的行業存活下去。

3、中游醫美機構凈利率低,上下游壓力較大

從價值鏈分布來看,我國輕醫美行業產業鏈中游的醫美機構凈利率偏低,通常不到10%,主要原因為,不同于其他醫療項目,輕醫美項目本身并不屬于“剛需”,雖然消費者需求較為旺盛,但由于行業具有一定的消費屬性,消費者通常采取“貨比三家”的消費策略,因此,消費者認知度高的品牌在獲客方面將有較大的優勢。因此這些機構較為依賴線上平臺的宣傳以及多方廣告渠道,廣告費用較高,擠占凈利率空間。行業上游為生物醫藥企業,這些企業擁有專利技術護城河,毛利率高達70%至90%,凈利率也可達到30%以上。行業下游為消費者或平臺端,平臺端毛利率通常也在10%左右。

4、光電類項目成為消費者最青睞的項目

2022年,我國線上醫美項目消費訂單中,47.34%為光電類項目,例如熱瑪吉、光子嫩膚等,其次為注射類項目,包括玻尿酸注射、肉毒素注射等,占比為31.22%。手術類項目排名為第三,占比僅為19.04%。總體來看,光電類項目是消費者最喜歡的項目,主要原因為光電類項目不涉及開刀,甚至也不需要充填,風險系數較低,同時價格也相對較低,可作為消費者試水醫美的良好開端。

行業競爭格局

1、區域競爭:廣東省輕醫美產業發達

輕醫美的發展壯大需要醫美行業牢固的發展根基,通常醫美產業較為發達的地區,已形成較為良好的發展分為,消費者也具有一定的消費習慣基礎。根據國家衛健委2023年6月份公布的相關數據整理,中國合規專科醫美機構數量為15513家(不包含綜合及公立機構,根據2023年深圳醫美機構的大數據分析,民營綜合及公立機構的占比為10%左右)。其中,廣東省醫美機構數量最多,達到1664個,2023年上半年廣東省醫美機構增量也最多,達到493家。其次為浙江省,擁有醫美機構數量1291家,2023年上半年增量為393家。

從廣東省輕醫美產業發展氛圍來看,深圳市輕醫美發展較為前沿,根據衛健委數據,截至2023年上半年,深圳市輕醫美機構270家,其次為廣州市,共181家,第三名為佛山市,共74家。深圳作為廣東省專科醫美機構最多的區域,其大數據開放的程度遙遙領先,也是醫美大數據分析改革的發起點。

2、企業競爭:非正規機構占比較大

從醫院及機構來看,我國涉及輕醫美的機構主要包括公立醫院的皮膚科、大型連鎖醫美集團、中小型民營機構以及私人診所和美容院。總體來看,我國醫美機構端呈現分布雜亂、質量參差不齊、發展良莠不均的現象。公立醫院、大型連鎖醫美集團乃至中小型民營醫美機構市場份額占比較低,超過七成市場被非正規機構所占據,這些地方也是醫美事故頻發的地方。未來,隨著消費者認知的提升以及行業競爭加劇,不合規的機構或將加速出清。

行業發展前景及趨勢預測

1、光電類項目持續引領消費熱潮

根據《中國醫療美容行業研究報告》中的調研結果,過去一年內,在醫美項目上花費1-6萬元的消費者最多,其中,花費2-4萬元的消費者超過三成,參考前文醫美項目價格和理論頻率(圖表1-圖表3),可重復操作性高、周期短、間隔時間短的項目將發揮越來越重要的作用,代表性項目包括光子嫩膚、皮秒激光等。注射類項目由于會造成一定皮損,或有代謝不凈的情況,長期操作的可行性較低,而毛發類項目、牙齒美容類項目,由于有效期長,無法形成存量市場,只能不斷開拓增量市場,因此也缺乏客戶粘性,總體來看,光電類項目是未來輕醫美行業的重要增長點。

2、預計2030年中國輕醫美市場規模超4000億元

根據新氧數據顏究院,2030年,我國輕醫美行業市場規模將達到4157億元,約為手術類醫美市場規模將近2倍。預計2023年,我國輕醫美市場規模可達到1461億元,2023年至2030年年復合增速約為16.11%。

更多本行業研究分析詳見前瞻產業研究院《中國醫療美容行業市場需求預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫療美容行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫療美容行業發展軌跡及實踐經驗,對醫療美容行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT