【行業深度】洞察2024:中國無線充電行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

行業主要上市公司:中興通訊(000063.SZ)、萬安科技(002590.SZ)、奧海科技(002993.SZ)、欣旺達(300207.SZ)、信維通信(300136.SZ)、順絡電子(002138.SZ)、立訊精密(002475.SZ)、安潔科技(002635.SZ)、美芯晟(688458.SH、碩貝德(300322.SZ)、安克創新(300866.SZ)、瀛通通訊(002861.SZ)等

本文核心數據:無線充電行業市場份額;無線充電行業企業情況

1、中國無線充電行業企業競爭派系

無線充電行業競爭激烈,主要集中在中游制造商和下游終端用戶之間。在上游原材料領域,一些大型企業已經形成了壟斷地位,而在中游制造商領域,技術難度較低,行業競爭較為激烈,模組制造主要企業有奧海科技、信維通信、順絡電子、立訊精密等,無線充電器制造商代表企業有安克創新和瀛通通訊等,其中安克創新已成為亞馬遜該品類第一品牌。

2、中國無線充電行業企業競爭格局

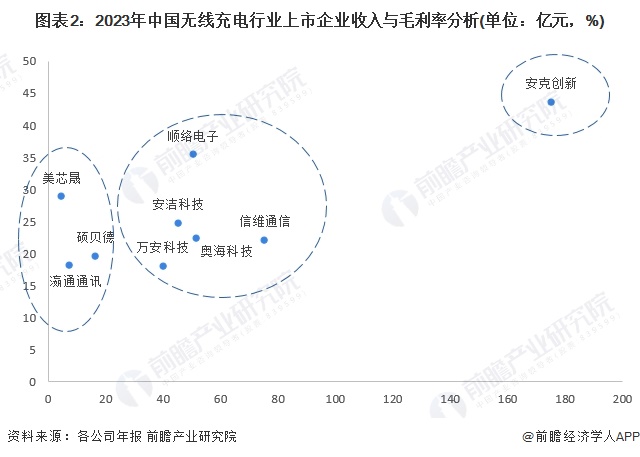

從無線充電行業上市公司營收和毛利率情況來看,立訊精密業務覆蓋范圍較廣,營收規模達2000億元以上,保持上市企業中斷層第一,其余代表上市公司營收規模處于數十億元至上百億元之間,產品毛利率水平大多在15%-45%之間,其中,安克創新業績表現較高,營收規模和毛利率均處于首位,其次為信維通信和順絡電子等,營收規模處于40億元-80億元之間,碩貝德、美芯晟和瀛通通訊等營收規模較小,在20億元及以下。

注:橫軸表示營業收入,縱軸表示銷售毛利率。

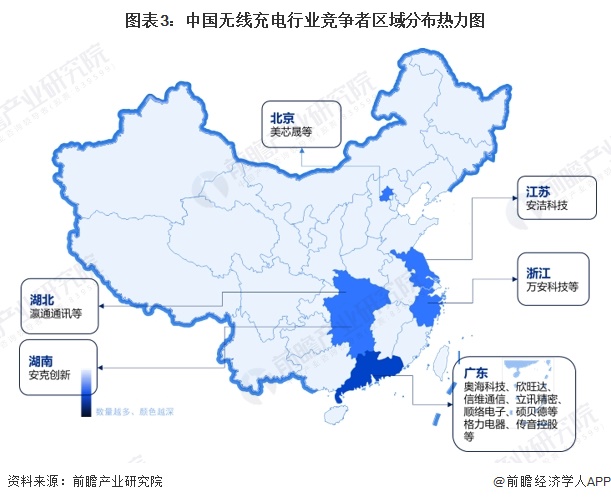

3、中國無線充電行業區域競爭格局

從無線充電競爭者區域分布來看,我國無線充電行業代表性主要分布在廣東省,包括奧海科技、欣旺達、信維通信、立訊精密和順絡電子等。除此之外,北京、江蘇、浙江、湖北和湖南等地也有代表企業分布。

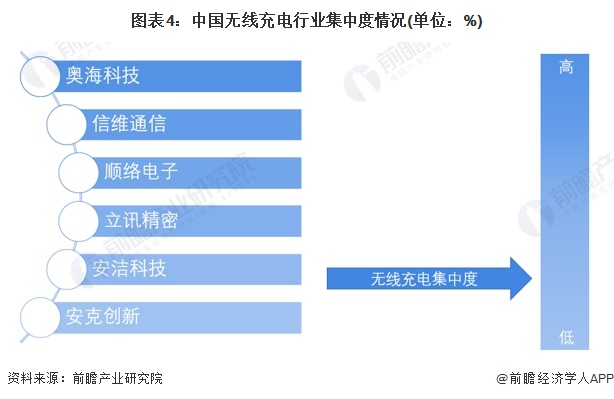

4、中國無線充電行業市場集中度

當前我國無線充電行業競爭較為分散,模組制造和無線充電器制造環節技術壁壘較低,市場參與者眾多,目前尚未有企業形成壟斷,市場集中度處于較低水平。2021年2月,當時工信部在《無線充電(電力傳輸)設備無線電管理暫行規定(征求意見稿)》中明確規定:自2022年1月1日所有生產、進口在國內銷售、使用的移動和便攜式無線充電設備額定傳輸功率要求小于50W,這使得國內無線充電廠商在無線充電技術上內卷競爭收到抑制,而2023年6月工業和信息化部近日印發《無線充電(電力傳輸)設備無線電管理暫行規定》將功率放開至80W,預計標準放寬之后,手機廠商必然會對硬件和充電外設進行迭代升級,無線充電的相關需求會再次旺盛,這將進一步刺激行業競爭,未來市場集中度有望上升。

5、中國無線充電行業企業布局

從我國無線充電行業上市公司業務布局來看,重點布局該領域的企業有奧海科技、信維通信、順絡電子、安潔科技和安克創新等,其中信維通信、立訊精密等重點布局境外地區,主要為國際品牌供貨。

6、中國無線充電行業競爭狀態總結

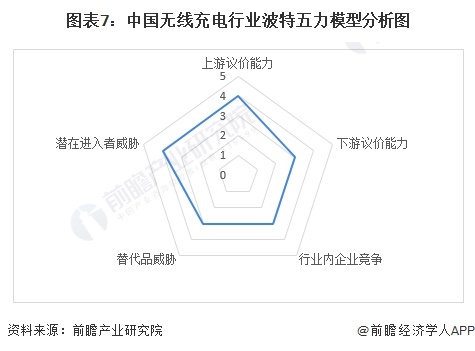

目前,中國無線充電供給企業較多,市場競爭較為激烈;從行業潛在進入者情況來看,當前模組制造和無線充電器制造進入壁壘較低,潛在進入者威脅較大;上游芯片、線圈等產品附加值大,企業數量較少,議價能力較強;下游企業如蘋果、華為、小米等一般都有穩定的無線充電模組供應商,議價能力也較強;從行業替代品威脅程度來看,在手機端領域,無線充電替代品有線充電競爭優勢較大,縱然無線充電技術具有諸多便利性,但其功率受到限制較大,如今主流國產手機均已量產支持200W以上的有線充電功率,而無線充電功率這一參數今年才從50W放開至80W,此外在可穿戴設備領域無線充電具備優勢,在汽車充電領域,無線充電尚未真正實現產業化應用,當前因此整體來看,無線充電面臨的可替代威脅較大。

更多本行業研究分析詳見前瞻產業研究院《全球及中國無線充電行業發展前景與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對無線充電行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來無線充電行業發展軌跡及實踐經驗,對無線充電行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT