【行業深度】洞察2024:中國人工器官行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

行業主要上市公司:藍帆醫療(002382.SZ)、樂普醫療(300003.SZ)、啟明醫療(02500.HK)、心通醫療(02160.HK)、佰仁醫療(688198.SH)、三鑫醫療(300453.SZ)、寶萊特(300246.SZ)、新開源(300109.SZ)、健帆生物(300529.SZ)、微創醫療(00853.HK)、邁瑞醫療(300760.SZ)、愛博醫療(688050.SH)、昊海生科(688366.SH)、美好醫療(301363.SZ)、海南海藥(000566.SZ)等

本文核心數據:人工器官行業市場份額;人工器官行業企業情況

1、中國人工器官企業競爭派系

人工器官行業包含多個產品與環節,在人工心臟領域,行業領先企業永仁心醫療、航天泰心、同心醫療、核心醫療、佰仁醫療、藍帆醫療等;在人工腎/肝領域領先企業三鑫醫療、寶萊特、健帆醫療、仝干醫科、微知卓生物等;在人工肺領域領先企業有邁瑞醫療、微創醫療等;在人工晶狀體領域領先企業有愛爾康、蔡司、愛博醫療和昊海生物等;人工耳蝸領域代表企業有諾爾康、美好醫療等。

2、中國人工器官行業企業競爭格局

——人工心臟

目前國內已經獲批上市的心室輔助裝置共有四家,分別是同心醫療、核心醫療、永仁心醫療和航天泰心,其中永仁心醫療的產品為國內第一家獲批的LVAD產品,并且是唯一獲批長期治療適應癥的產品。

各家的技術路徑也略有不同,其中同心醫療和核心醫療采用的都是和Heartmate3類似的全磁懸浮技術,而永仁心醫療和航天泰心分別采用的是液力懸浮和磁液雙懸浮,但4家公司使用的均為第三代的技術。從臨床數據來看,各家的產品植入后生存率均較高。

——人工肝

目前生物型人工肝全球臨床階段,非生物型人工肝中國應用較多的為李氏非生物型人工肝系統及其組合式人工肝模式,MARS、Prometheus系統、SPAD等則在國外應用較多。當前國內領先企業有仝干醫科、微知卓生物、乾暉生物和賽立維等。

——人工晶狀體

目前,國內人工晶體的競爭格局相對分散,國產化程度較低。國內品牌已有超過數十種國產人工晶體產品上市,但多以中低端硬性人工晶體為主,歐美企業基本壟斷了中國軟性人工晶體市場中的各個細分領域。國內人工晶狀體市場外資企業包括愛爾康、蔡司、博士倫、強生等進口企業占據較高的市場份額。但隨著國內企業不斷發展,市場份額有明顯提高,如昊海生科、愛博醫療等在行業中也具有一席之地。

注:此為2022年數據。

——人工耳蝸

全球人工耳蝸市場,三大人工耳蝸企業占據全球市場超過90%的份額,分別為澳大利亞的科利耳(55%)、美國的Advanced Bionics(20%)和奧地利的MED-EL(20%),這三家公司人工耳蝸產品均已進入中國市場。國產人工耳蝸產品也在逐漸發展,目前國產人工耳蝸有諾爾康人工耳蝸(NUROTRON)、力聲特人工耳蝸(LISTENT)和愛益聲人工耳蝸(AIC)三個品牌,其中諾爾康(Nurotron)作為中國第一家規模性上市銷售人工耳蝸的企業,目前已占到國內約20%的市場份額。

注:此為2022年數據。

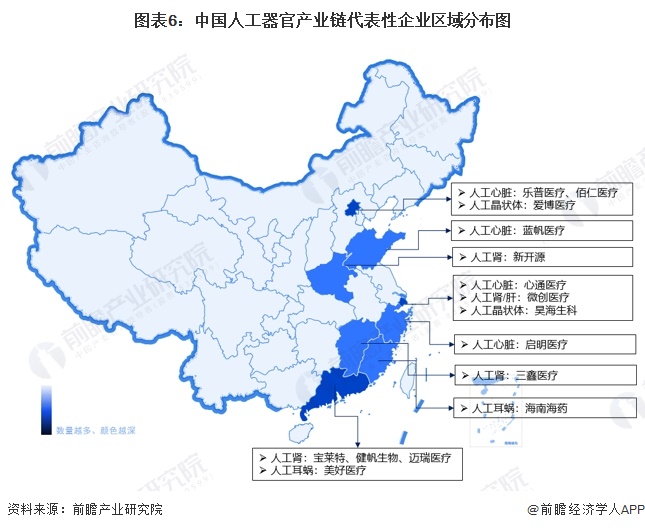

3、中國人工器官行業區域競爭格局

從代表性企業分布情況來看,北上廣人工器官代表性企業分布最多,如北京地區代表企業有樂普醫療、佰仁醫療、愛博醫療等,上海地區代表企業有心通醫療、微創醫療和昊海生科等,廣東地區代表企業有寶萊特、健帆生物、邁瑞醫療與美好醫療等。

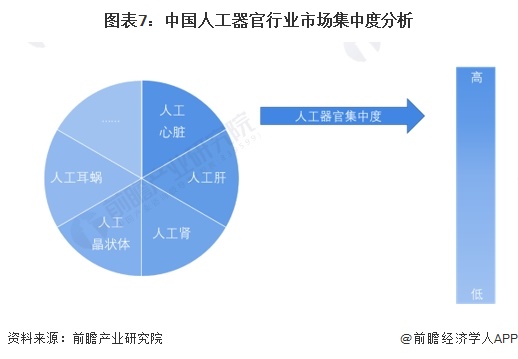

4、中國人工器官行業市場集中度

人工器官行業不同領域各有領先企業,由于行業技術壁壘較高,行業市場參與者較少,當前市場份額主要由國外廠商和少數領先的國內企業瓜分,各類人工器官產品領域市場集中度均處于較高水平。

5、中國人工器官行業企業布局

從我國人工器官行業上市公司業務布局來看,在人工心臟領域,佰仁醫療產品覆蓋心臟瓣膜置換與修復、先天性心臟病植介入治療以及外科軟組織修復三大領域,藍帆醫療、樂普醫療等公司則將心臟瓣膜業務作為集團在大醫療產業多元化發展的一部分;在人工腎/肝領域,三鑫醫療是國內率先完成血液透析設備+耗材全產品鏈布局的頭部企業,寶萊特是率先取得血液透析機醫療器械注冊證的A股上市公司,健帆生物的雙重血漿分子吸附系統(DPMAS)首創新型人工肝治療模式;在人工晶狀體領域代表上市企業有愛博醫療和昊海生科,前者是國內首家高端屈光性人工晶狀體制造商,后者已初步完成對人工晶狀體產品的全產業鏈布局;在人工耳蝸領域,美好醫療為全球人工植入耳蝸細分市場龍頭企業之一提供組件及產品的開發和生產服務。

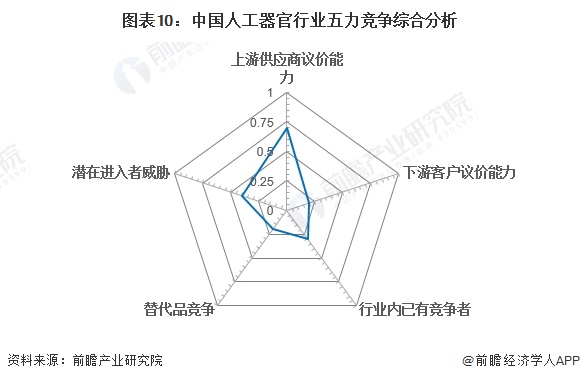

6、中國人工器官行業競爭狀態總結

從五力競爭模型角度分析,當前我國人工器官行業市場前景較好、需求量大而參與企業數量較少,產品和技術供給仍有待提升,企業競爭程度一般;從進入壁壘和行業吸引力兩方面對潛在進入威脅進行了分析,人工器官行業為技術和資本密集型行業,進入該行業具有很高的技術和資金壁壘,但是另一方面,受人工器官行業近幾年快速發展,行業吸引力仍然較強,綜合來看潛在進入者威脅一般;人工器官為生物醫學工程專業中一門新的學科,當前面臨的替代品威脅較小;人工器官上游原材料及設備行業市場集中度較高,上游企業容易形成壟斷優勢,因此,人工器官行業上游供應商的議價能力相對較強;人工器官產品下游需求量大,下游議價能力處于較低水平。

根據以上分析,對各方面的競爭情況進行量化,1代表最大,0代表最小,目前我國人工器官行業五力競爭總結如下:

更多本行業研究分析詳見前瞻產業研究院《中國醫療器械行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫療器械行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫療器械行業發展軌跡及實踐經驗,對醫療器械行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT