預見2024:《2024年中國第三代半導體材料行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:華潤微(688396);三安光電(600703);士蘭微(600460);斯達半導(603290);天岳先進(688234)等

本文核心數據:市場規模、SiC、GaN產能

產業概況

1、定義

半導體材料是一類具有半導體性能、可用來制作半導體器件和集成電路的電子材料。半導體材料是半導體產業鏈上游的重要組成部分,在集成電路、分立器件等半導產品生產制造過程中起關鍵作用。

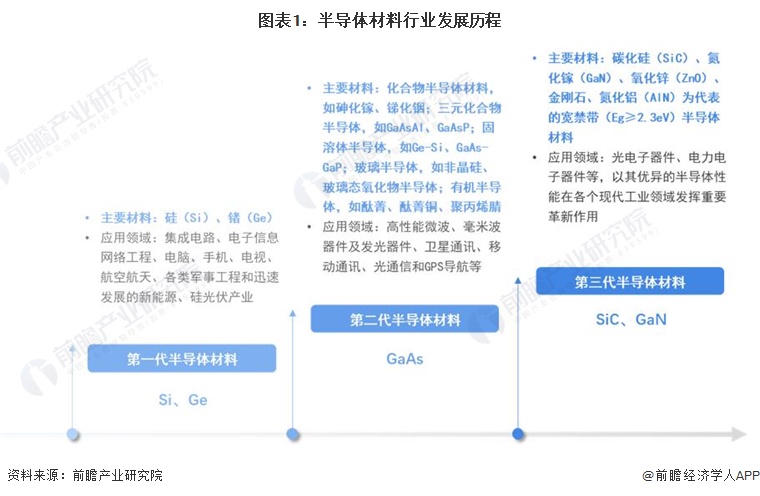

第三代半導體材料是繼以硅(Si)和砷化鎵(GaAs)為代表的第一代和第二代半導體材料之后,迅速發展起來的寬禁帶半導體材料。具體是指Eg(帶隙寬度)≥2.3eV的寬禁帶半導體材料,主要包括碳化硅(SiC)和氮化鎵(GaN),主要應用于新能源車、光伏、風電、5G通信等領域。

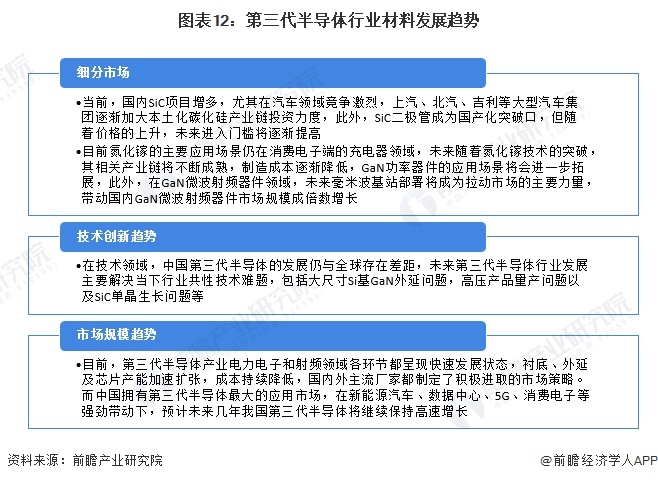

從現階段發展來看,GaN材料更適合1000V以下電壓等級、高開關頻率的器件;相比之下,SiC材料及器件能用在10kV以下應用場景,更適合制作高壓大功率電力電子裝置,且目前SiC功率器件商業化落地速度極快。

2、產業鏈剖析:產業鏈實力廠商集聚

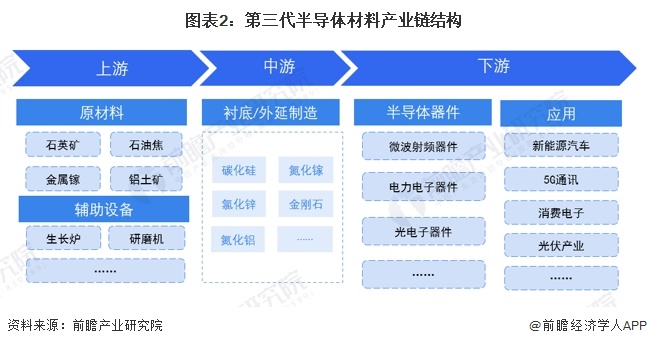

第三代半導體材料產業鏈與前兩代半導體材料的產業鏈相類似,一般分為上游原料供應、中游材料制造和下游應用。

其中,在上游供應方面,碳化硅的原料包括石英礦、石油焦,氮化鎵的原料主要從硝酸鹽、金屬鎵中獲取;在中游制造方面,最主要的工序即襯底和外延生長,這是材料技術的關鍵點所在;在下游應用方面,第三代半導體材料一般用于器件/模塊的制造,最終形成半導體產品應用于各個領域。

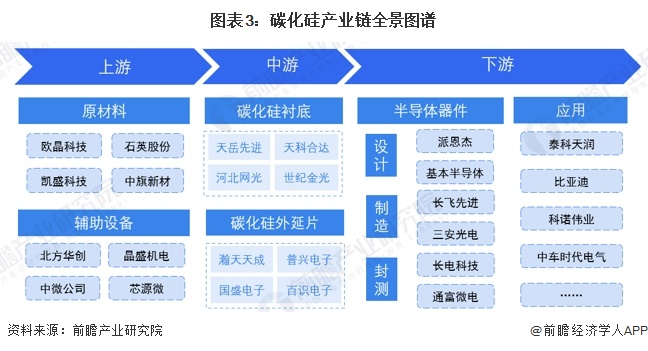

從產業鏈主要參與企業來看,從事碳化硅襯底片的國內廠商主要有天岳先進、天科合達、河北網光、世紀金光等;從事碳化硅外延生長的廠商主要有瀚天天成和普興電子等;從事碳化硅功率器件的廠商較多,派恩杰、基本半導體、長飛先進、三安光電、長電科技等。

盡管碳化硅被更多地作為襯底材料(相較于氮化鎵),國內仍有從事氮化鎵單晶生長的企業,主要有納威科、天科合達、中鎵半導體、芯源基等;從事氮化鎵外延片的國內廠商主要有中國電科、精湛半導體、江蘇能華、華功半導體等;從事氮化鎵器件制造的廠商主要有中興微、海思半導體、士蘭微、三安光電等。

行業發展歷程:正處于快速發展階段

中國第三代半導體興起的時間較短,2013年,科技部863計劃首次將第三代半導體產業列為國家戰略發展產業。

2016年是第三代半導體發展元年,國務院國家新產業發展小組將第三半導體產業列為發展重點,國內企業擴大第三半導體研發項目投資,行業進入快速發展期。

2018年1月,中車時代電氣建成國內第一條6英寸碳化硅生產線;2018年,泰科天潤建成了國內第一條碳化硅器件生產線;2019年9月,三安集成已建成了國內第一條6英寸氮化鎵(GaN)、砷化鎵(GaAs)外延芯片產線并投入量產。2020年7月,華潤微宣布國內首條6英寸商用SiC晶圓生產線正式量產。

2021年,第三代半導體產業被寫入“十四五”規劃,行業被推向風口。

產業發展現狀

1、產能:產能供給高速增長

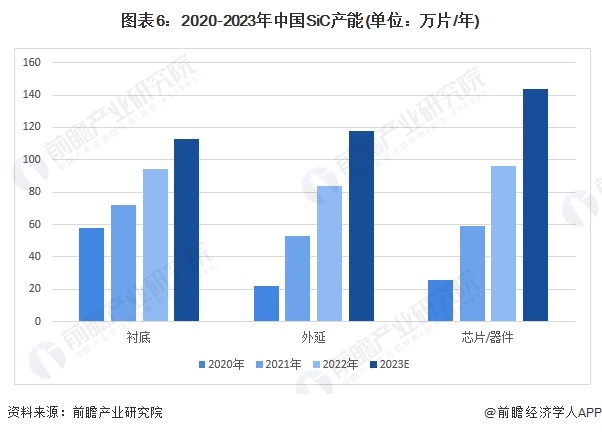

在電動汽車等應用拉動下,國內SiC產能高速增長。2022年,SiC襯底產能達到94萬片/年(折合6英寸),相較于2021年增加30.6%;外延產能達到84萬片/年(折合6英寸),相較于2021年增加58.5%;芯片/器件產能達到96萬片/年,相較于2021年增加62.7%。結合部分企業2023年年報情況,初步統計2023年SiC襯底、外延和芯片/器件產能分別為113萬片/年、118萬片/年和144萬片/年。

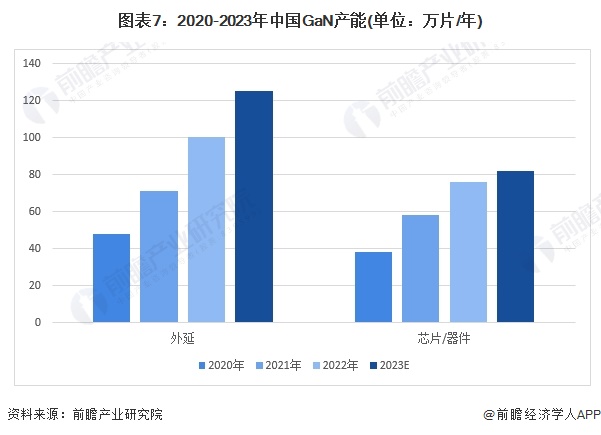

2022年,GaN產能增加31%。2022年,國內GaN外延產能達到100.2萬片/年(折合4英寸),相較于2021年增加40.7%,初步統計2023年產能在125萬片/年左右;芯片/器件2022年產能達到76萬片/年,相較于2021年增加31%,初步統計2023年產能達82萬片/年。

2、市場規模:市場規模超150億元

隨著“碳達峰、碳中和”戰略的推進實施,綠色、低碳、清潔能源等技術將加速應用,第三代半導體材料作為實現高效電能轉換技術的重要支撐獲得快速發展。

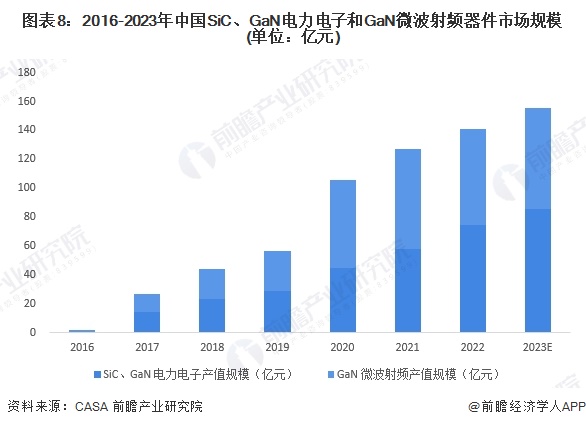

根據CASA公布的數據,2022年我國第三代半導體功率電子和微波射頻兩個領域實現總產值 141.7億元,較2021年增長11.7%。其中,SiC、GaN功率電子產值規模達 74.3億元,同比增長28.33%,襯底材料約5億元,外延約5.8億元,器件及模組約11.6億元,裝置約51.9億元,其中襯底環節增速最快,達到35%。GaN微波射頻產值達到67.4億元,較上年持平,其中襯底約9.9億元,外延3.9億元,器件及模組11億元,裝置約 42.6億元。

經初步核算,2023年我國SiC、GaN電力電子產值規模達85.4億元,GaN微波射頻產值達70億元,我國第三代半導體產業電力電子和射頻電子兩個領域實現市場規模155億元。

行業競爭格局

1、區域競爭格局:江蘇省第三代半導體代表性企業分布最多

當前,我國第三代半導體材料初步形成了京津冀魯、長三角、珠三角、閩三角、中西部等五大重點發展區域,各個集群有其各自的特點。

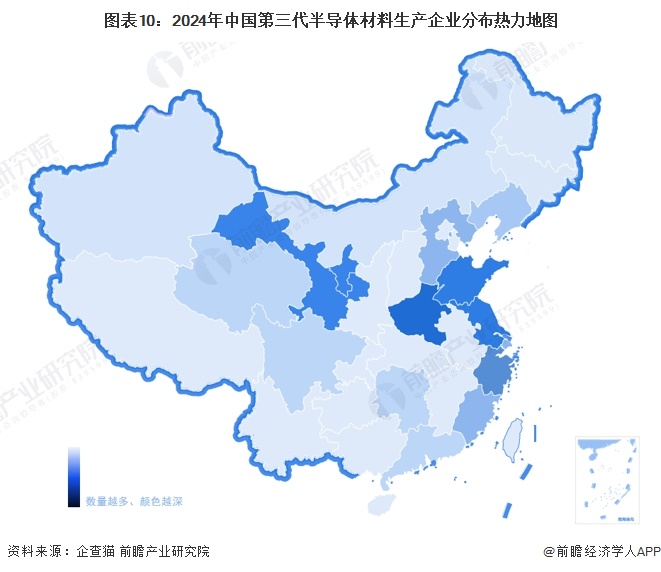

從我國第三代半導體材料行業區域分布來看,第三代半導體材料行業產業鏈企業在全國絕大多數省份均有分布。其中河南省第三代半導體材料企業數量分布最多,同時山東、江蘇和甘肅等省份企業數量也相對集中。

2、企業競爭格局:主流企業加速擴張布局

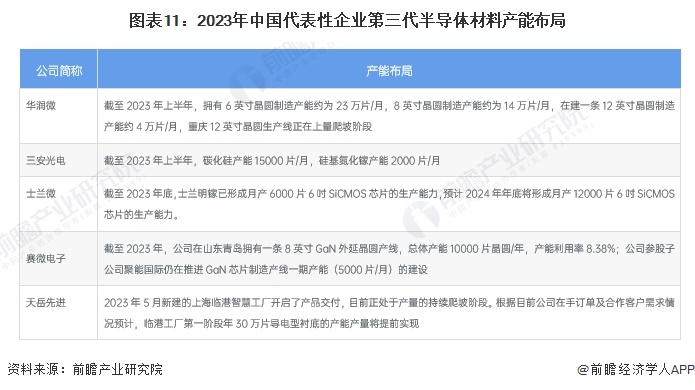

經過初期的發展,第三代半導體迅速在新能源汽車、5G基站、PD快充等領域應用,市場規模增長迅速。同時,行業內的競爭也逐漸加劇。為了迎合市場需求,搶占市場地位,國內主流半導體企業均加強在第三代半導體產業的布局,擴充第三代半導體的產能。其中,代表性的主流企業有三安光電、華潤微、士蘭微等。

行業發展前景及趨勢預測

1、趨勢:國產化進程將加速

未來,在市場規模趨勢方面,我國第三代半導體行業將持續保持高速增長;在細分產品發展趨勢方面,SiC需求將會增長,GaN應用場景將進一步拓展;在技術發展趨勢方面,大尺寸Si基GaN外延等問題將會有所進展。

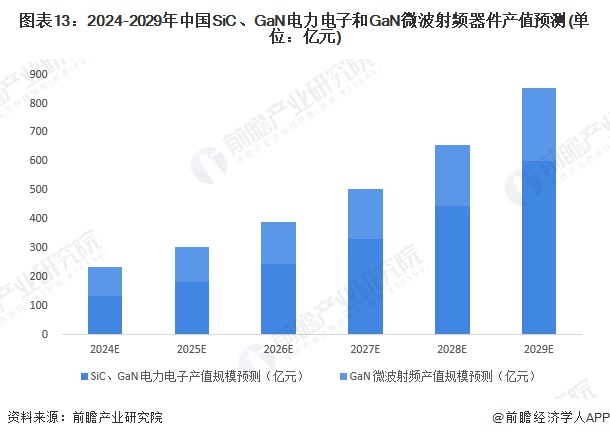

2、前景:2029年行業規模有望超過900億元

近五年,第三代半導體材料電力電子市場復合增長率約40%,GaN微波射頻市場復合增長率約48%。由于近年來下游需求市場的飛速增長,加上新一代信息技術的應用升級,中國第三代半導體材料擁有廣闊的市場前景。電力電子市場在新能源汽車、光伏、數據中心、快充等需求帶動下將持續保持較高增速,微波射頻市場將伴隨5G宏基站建設而穩步增長。預計到2029年,中國SiC、GaN電力電子器件應用市場規模有望突破600億元,年復合增長率為35%;GaN射頻器應用市場規模或將突破250億元,年復合增長率為20%;中國第三代半導體材料整體市場規模或達到855億元,年均復合增長率約30%。

更多本行業研究分析詳見前瞻產業研究院《中國第三代半導體材料行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對第三代半導體材料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來第三代半導體材料行業發展軌跡及實踐經驗,對...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT