2024年中國戰略性新興產業之——智能網聯汽車產業全景圖譜(附產業規模、區域分布、企業布局和技術路線等)

產業主要上市公司:中科創達(300496)、德賽西威(002920)、經緯恒潤(688326)、宇瞳光學(300790)、大華股份(002236)等

本文核心數據:智能網聯汽車價值鏈及各環節毛利率分布;智能網聯汽車出貨量及滲透率;智能網聯汽車道路開放測試里程;智能網聯汽車產業產值預測等

產業概述篇:智能網聯汽車產業鏈全景及價值鏈分布

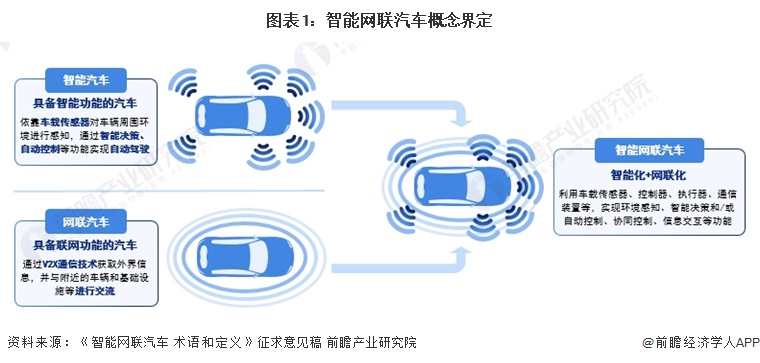

——智能網聯汽車產業界定概述

智能網聯汽車是指利用車載傳感器、控制器、執行器、通信裝置等,實現環境感知、智能決策和/或自動控制、協同控制、信息交互等功能的汽車的總稱。早期智能網聯汽車側重于“智能汽車”,強調單車智能化,未來將逐步向智能化與網聯化相融合的路徑發展,成就真正的智能網聯汽車。

——智能網聯汽車產業鏈全景圖:產業結構高度專業化、分工細化

智能網聯汽車的產業鏈是傳統汽車產業鏈的升級與延伸,包括上游產業支撐(感知、決策、執行、通信系統軟硬件)、中游整車制造與解決方案、下游應用。智能汽車產業鏈的上游主要分為:包含傳感器、高精地圖和定位的感知板塊;包含算法、芯片和操作系統的決策系統板塊;包含云平臺和電子電氣架構的通訊板塊;包含線控底盤、集成控制系統的執行控制板塊。中游則主要為智能駕駛座艙、自動駕駛解決方案以及整車制造。下游則是智能汽車的經銷商、各類服務商等。

——智能網聯汽車產業價值鏈分布:上游感知決策層盈利水平偏高

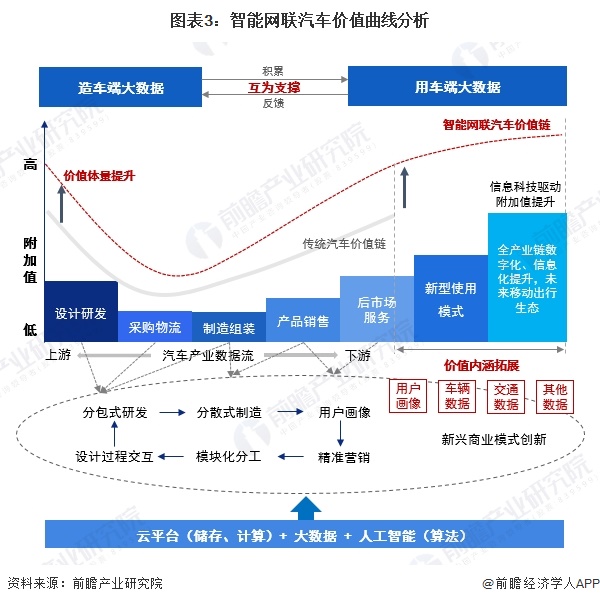

智能網聯汽車產業鏈核心價值由整車制造向產業鏈兩端轉移,核心競爭力向核心軟硬件提供商和運營服務商傾斜。相較于傳統汽車,智能網聯汽車的價值鏈將呈現出總量上揚、后端延展的特點。傳統車的價值鏈呈現“微笑曲線”形態,而智能網聯汽車在原有的底盤、車架和零部件等硬件環節設計的基礎上,進一步添加了系統、網聯、應用等軟件集成,因而前端環節的附加值有望進一步提升,將帶動一批高附加值、高技術壁壘核心軟硬件提供商崛起。而在后端市場,智能網聯汽車作為一種新的智能終端,其道路行駛數據、人車交互數據等大數據價值的充分挖掘和使用,類比智能手機時代,新應用、新商業模式有望出現,給產業鏈帶來廣闊的后端價值。

反映在毛利水平上,智能網聯汽車產業上游環節毛利水平顯著高于中下游環節。其中,電池管理系統、激光雷達、毫米波雷達、高精度地圖、高精度定位、芯片、通信網關等上游核心零部件毛利率水平高達45%以上。

注:上述毛利率數據以行業代表性上市公司2023年平均毛利率填列。

產業政策篇:智能網聯汽車產業政策環境解讀

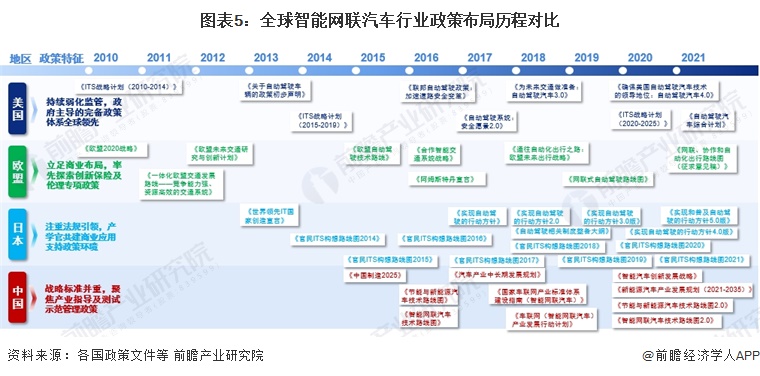

——全球智能網聯汽車產業政策:歐美等國引領智能網聯汽車發展

目前,以美國、歐盟、日本等為代表的全球主要發達國家和地區,都將智能網聯汽車作為汽車產業發展的重要方向,紛紛加快產業布局、制定發展戰略,通過政策支持、技術研發、標準法規、示范運行等綜合措施,加快推動產業化進程。對比中國與歐美等發達國家的政策歷程,美國2010年便將智能網聯汽車發展上升至國家戰略,完備政策體系引領全球發展;而中國在智能網聯汽車領域的入局時間較晚,聚焦于產業指導及測試示范管理政策。

——中國智能網聯汽車產業重點政策匯總:政策推動與規范并行

近年來,國務院、工信部、公安部、交通運輸部等多部門都陸續印發了規范、引導、規劃智能網聯汽車行業的發展政策,內容涉及智能網聯汽車標準體系建設規劃、地理信息測繪資質規范、支持智能網聯汽車關鍵技術攻關等內容,2017-2023年,行業國家層面主要政策規劃如下:

——中國智能網聯汽車產業重點規劃:產業標準體系建設目標明確

根據《國家車聯網產業標準體系建設指南(智能網聯汽車)(2023 版)》中提出的發展目標,至2025年,制修訂100項以上智能網聯汽車相關標準,涵蓋組合駕駛輔助、自動駕駛關鍵系統、網聯基礎功能及操作系統、高性能計算芯片及數據應用等標準;至2030年,制修訂140項以上智能網聯汽車相關標準并建立實施效果評估和動態完善機制。

產業發展篇

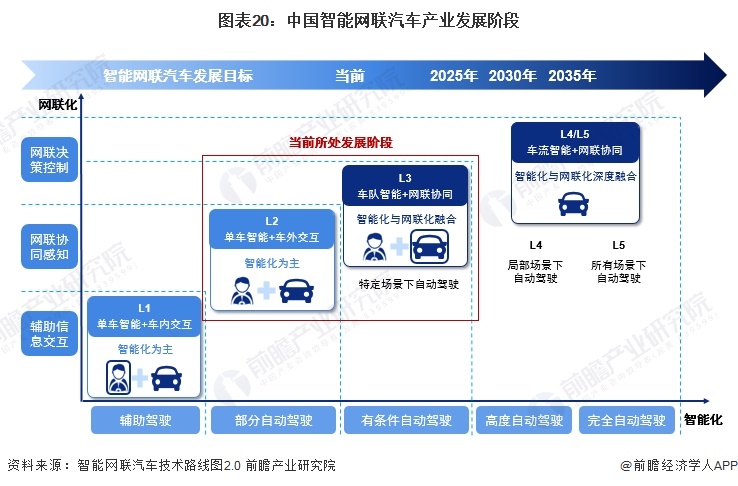

——智能網聯汽車產業發展階段:時代技術變革推動智能網聯汽車產業發展

20世紀,第三次工業革命帶來電子信息技術等技術創新,汽車工業也逐漸轉型,向“輕量化、電動化、智能化”發展。21世紀,智慧融入物理系統,以人工智能等技術為核心的智能革命將引領未來,推動信息化時代向智能化時代轉變,智能網聯汽車成為未來趨勢。

——智能網聯汽車產業供需發展:出貨量穩步增長,滲透率快速提升

智能網聯汽車出貨量方面,根據IDC數據,隨著消費者對汽車智能化的接受度逐漸提升,中國智能網聯汽車出貨量將由2021年的1370萬輛增長至2025年的2490萬輛,年均復合增長率達16.1%,發展前景廣闊。

在市場滲透率方面,根據CAICV數據顯示,2021年,中國乘用車市場中L2級車輛滲透率為23.5%。工信部有關負責人表示,2022年我國搭載輔助自動駕駛系統的智能網聯乘用車新車銷量約700萬輛,市場滲透率為34.9%;2023年上半年市場滲透率進一步提升,達到42.4%。

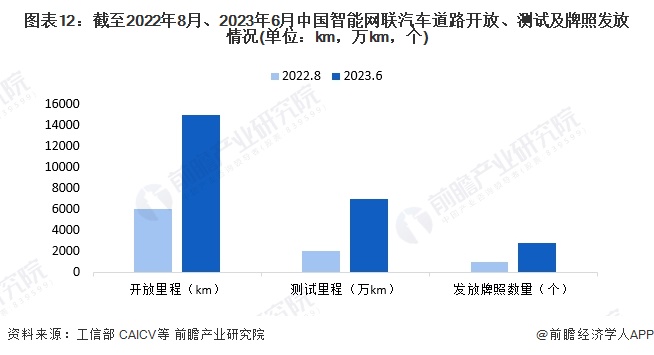

——智能網聯汽車產業測試示范部署情況:開放道路建設和測試示范規模不斷擴大

開放測試道路是進行開放道路測試的前提,可以配套相應系統平臺為開放道路測試提供場地、通信信號、路況信息、紅綠燈信息、實時事件信息、交通數據信息、氣候信息等。根據CAICV數據,截止至2022年8月,全國已有約30個省市總體發布智能網聯汽車道路測試和示范應用牌照1000多張牌照,各地開放道路超過6000公里,測試里程超過2000萬公里,已經形成一個非常良好的包括封閉場地和開放道路協同的智能網聯汽車測試評價驗證體系。根據工業和信息化部裝備工業一司副司長郭守剛透露,截至2023年上半年,全國累計開放超過15000公里測試道路,道路測試總里程達到7000多萬公里,發放測試牌照超過2800張。

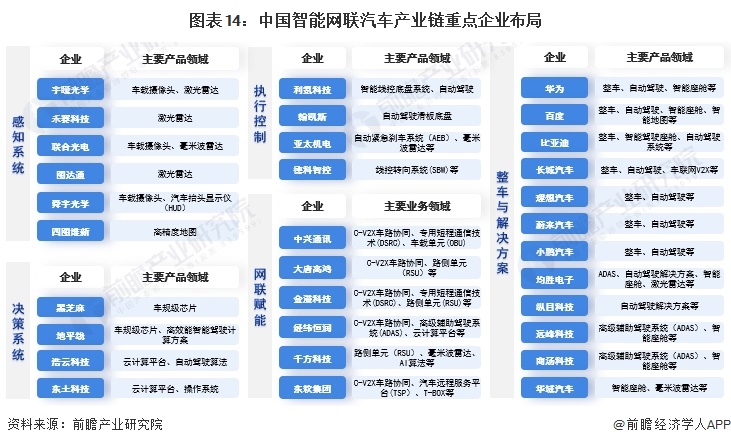

企業布局篇

——智能網聯汽車產業鏈競爭者入場歷程及產品布局

目前國內智能網聯汽車行業的主要競爭者涵蓋科技型企業、傳統主機廠、造車新勢力等多種類型。從企業入場進程來看,多數自動駕駛解決方案供應商于2012-2015年間注冊入局,其中包括“蔚小理”、商湯科技、縱目科技、遠峰科技等。

注:橫軸代表企業成立年份;縱軸代表企業成立月份;氣泡大小代表企業注冊資本。

從企業智能網聯汽車產業鏈各環節布局來看,我國智能網聯汽車企業在上游感知系統主要布局在車載攝像頭、激光雷達等環節,代表企業包括宇瞳光學、禾賽科技、舜宇光學等;決策系統主要布局車規級芯片和云計算平臺,以地平線、黑芝麻、浩云科技、東土科技為代表;執行控制系統廠商(利氪科技、翰凱斯、亞太機電、德科智控等)主要布局線控底盤;網聯賦能的布局重點在C-V2X車路協同技術研發;整車廠商與解決方案供應商涉及傳統主機廠、科技企業、造成新勢力等多類型企業,多數企業傾向于全棧布局。

——智能網聯汽車企業布局特征:百度、華為等科技公司劍指變革式引領

從智能網聯汽車企業自動駕駛技術階級布局來看,比亞迪、長城等傳統主機廠采取從L1到L5漸進式提升路徑,“蔚小理”等造車新勢力瞄準L3階躍式發展,百度、華為等科技公司劍指變革式引領。

——智能網聯汽車企業競爭格局:德賽西威位于產業鏈百強供應商榜首

根據GGII發布的“2022-2023年度中國智能汽車產業鏈百強供應商榜單”,德賽西威、均聯智行、億咖通科技、東軟集團、華陽集團、百度Apollo等百家企業在智能網聯汽車產業鏈各細分市場中營收、份額占比、量產能力等表現較優秀。

區域布局篇

——中國智能網聯汽車企業區域分布:主要分布在東部沿海、長三角地區

根據前瞻產業研究院自研大數據系統的智能網聯汽車產業鏈重點企業查詢數據顯示,截至2024年1月10日,中國智能網聯汽車代表企業主要分布在華東、華南、華北等地,其中廣東、北京、上海分布的智能網聯汽車產業鏈代表企業數量最多。

——中國智能網聯汽車城市競爭梯隊:一線城市處于城市智能網聯汽車競爭力第一梯隊

發展智能網聯汽車是地方培育新動能、產業轉型升級、提升城市治理能力的歷史性機遇。城市是中國方案智能網聯汽車落地發展的最佳載體和關鍵“應用支撐”。根據國家智能網聯汽車創新中心、中國汽車工程學會、中國智能網聯汽車產業創新聯盟聯合發布的中國城市智能網聯汽車產業發展綜合評估結果來看,北京、上海、廣州、深圳、長沙、重慶等一線及新一線城市處于城市智能網聯汽車競爭力第一梯隊,蘇州、杭州、武漢、無錫、天津、鄭州、合肥、南京、淄博、海南等東部地區省會及重點城市處于競爭力第二梯隊,成都、濟南、青島、西安、長春、蕪湖等處于競爭力第三梯隊。除此之外,滄州、保定、常州、大連、廈門等城市雖然在產業競爭力、創新競爭力等方面差距較大,但在政策、測試示范等方面有一定的差異化優勢,考慮到政策環境和示范應用在推動產業發展的巨大牽引作用,這些城市的發展潛力較大。

——中國國家級智能網聯汽車測試示范區分布:華東、中南地區數量最多

截至2023年6月,由工信部、公安部、交通部支持建設了17個國家級智能網聯汽車測試示范區,主要分布在華東、中南、西南地區,數量分別為5個、5個和3個;并批復建設了江蘇無錫、天津西青、湖南長沙、重慶兩江、湖北襄陽、浙江德清、廣西柳州七個國家級車聯網先導區。

產業技術篇

——技術發展階段:尚處自動駕駛發展初期

根據《汽車駕駛自動化分級》(GB/T 40429-2021)的自動駕駛水平劃分,當前中國智能網聯汽車發展尚處于發展初期,L2級輔助駕駛已經具備大規模量產的能力,新上市車型裝配輔助駕駛的越來越多。而L3、L4自動駕駛系統,現處于研發和小規模的測試階段。國內已經有數家車企將高階輔助駕駛開進城市開放道路,并且早就開始為全場景高階智能駕駛的量產做準備,從技術落地的角度來講,克服成本等痛點是量產L3級自動駕駛之前的最后一個山頭。

——環境感知技術:相同功能下成本最低的方案即為感知的未來

特斯拉是視覺感知方案的堅定支持方,強調“化繁為簡”,目前依靠視覺方案的特斯拉仍是將量產輔助駕駛做到最好的公司。而多傳感器融合方案被國內眾多廠商青睞,紛紛通過開發或投資的方式布局激光雷達和高精地圖領域。無論是含有激光雷達的多傳感器綜合感知方案,還是視覺感知方案,都還屬于研發初步階段,均存在各自需要克服的困難,最終能以最便宜的價格提供相同功能產品的方案將成為感知的未來。

——車規級芯片:車規級芯片國產率不足,芯片開發面臨多重挑戰

目前,自動駕駛計算芯片技術由英偉達領跑,我國車規大算力芯片的自主程度很低。英偉達最新推出的自動駕駛芯片Thor,單顆芯片的算力達到2000TOPS,國內眾多自研廠商也紛紛加快研發。然而,算力的無限膨脹并非未來趨勢,芯片算力存在物理上限,大算力芯片的上車應用離不開車載計算平臺的支撐,車載計算平臺的復雜度呈數倍提升,芯片開發還將面臨功耗、散熱、電磁、質量等多重挑戰。

趨勢前景篇

——發展趨勢:攻關“單車智能+網聯賦能”各環節技術瓶頸

把握提高效率、降低風險、綠色低碳等產業未來發展方向與趨勢,攻關“單車智能+網聯賦能”各環節技術瓶頸,是推動智能網聯汽車產業發展的關鍵。

——發展前景:2029年產業規模或將突破兩萬億

全球智能網聯新能源汽車產業發展相關的新能源、大數據、電子信息等資源正加速向國內集聚,我國智能網聯新能源汽車逐步向快速發展新階段邁進,市場滲透率持續快速攀升,預計到2025年,將達到40%以上;到2030年,智能網聯新能源汽車將成為市場主流。因此,前瞻對智能網聯汽車的發展保持樂觀態度,預計近年有較大的增長幅度,初步預測到2029年,中國智能網聯汽車產業規模或將突破兩萬億元。

更多本行業研究分析詳見前瞻產業研究院《中國智能網聯汽車(ICV)行業發展模式與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告利用前瞻產業研究院長期對智能網聯汽車行業市場跟蹤搜集的一手市場數據,全面而準確的為您從行業的整體高度來架構分析體系。報告主要分析了智能網聯汽車行業發展環...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT