【行業(yè)深度】洞察2024:中國遙感行業(yè)競(jìng)爭(zhēng)格局及市場(chǎng)份額(附市場(chǎng)集中度、企業(yè)競(jìng)爭(zhēng)力分析等)

行業(yè)主要上市公司:中國衛(wèi)星(600118.SH)、航宇微(300053.SZ)、四維圖新(002405.SZ)、中科星圖(688568.SH)、航天宏圖(688066.SH)等

本文核心數(shù)據(jù):遙感行業(yè)市場(chǎng)競(jìng)爭(zhēng)梯隊(duì);遙感行業(yè)市場(chǎng)排名;遙感行業(yè)市場(chǎng)集中度

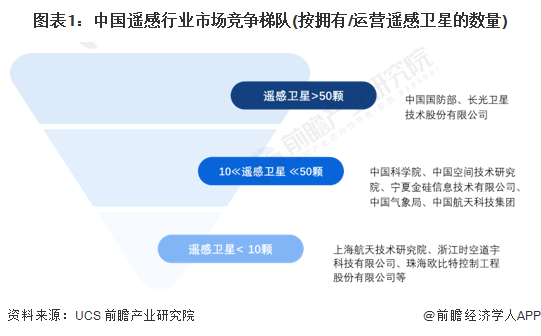

中國遙感行業(yè)市場(chǎng)競(jìng)爭(zhēng)梯隊(duì)

以擁有/運(yùn)營遙感衛(wèi)星的數(shù)量為劃分依據(jù),中國遙感行業(yè)可劃分為三個(gè)競(jìng)爭(zhēng)梯隊(duì)。第一梯隊(duì)包括中國國防部和長光衛(wèi)星技術(shù)有限公司,擁有/運(yùn)營遙感衛(wèi)星的數(shù)量超過50顆;第二梯隊(duì)機(jī)構(gòu)擁有/運(yùn)營遙感衛(wèi)星的數(shù)量在10-50顆之間,包括中國科學(xué)院、中國航天科技集團(tuán)等5家機(jī)構(gòu);第三梯隊(duì)機(jī)構(gòu)擁有/運(yùn)營遙感衛(wèi)星的數(shù)量不超過10顆,包括浙江時(shí)空道宇、珠海歐比特等。

注:UCS數(shù)據(jù)庫當(dāng)前最新數(shù)據(jù)更新至2023年5月1日,下同。

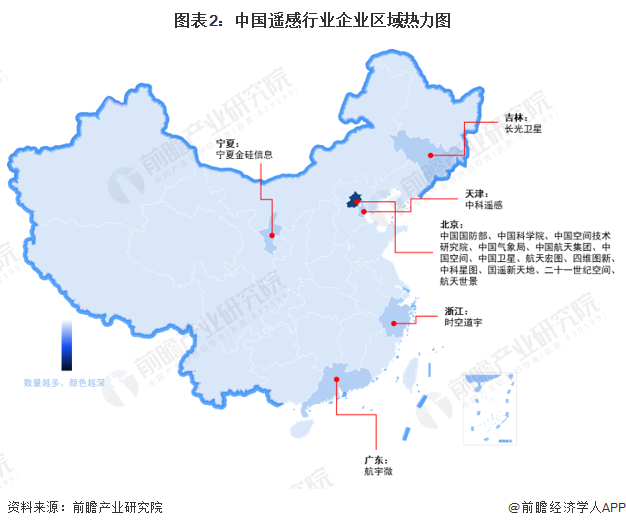

從區(qū)域分布來看,北京地區(qū)擁有行業(yè)第一梯隊(duì)、第二梯隊(duì)、第三梯隊(duì)的機(jī)構(gòu),包括中國國防部、中國科學(xué)院、二十一世紀(jì)空間等;吉林地區(qū)的代表性企業(yè)為長光衛(wèi)星,屬于第一梯隊(duì)的機(jī)構(gòu);寧夏地區(qū)的寧夏金硅信息屬于第二梯隊(duì);第三梯隊(duì)企業(yè)分布較為分散,分布在北京、廣東、浙江、天津等地區(qū)。

中國遙感行業(yè)市場(chǎng)排名

截至2023年5月1日,當(dāng)前中國擁有/運(yùn)營遙感衛(wèi)星數(shù)量最多的機(jī)構(gòu)是中國國防部,遙感衛(wèi)星數(shù)量達(dá)到100顆;其次,長光衛(wèi)星技術(shù)股份有限公司和中國科學(xué)院分別為第二和第三名,遙感衛(wèi)星數(shù)量均超過15顆。

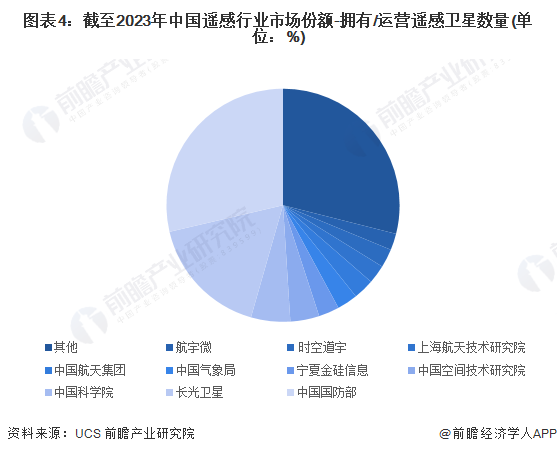

中國遙感行業(yè)市場(chǎng)份額

從市場(chǎng)份額來看,中國國防部擁有/運(yùn)營遙感衛(wèi)星數(shù)量占全國的比重高達(dá)28.65%,長光衛(wèi)星和中國科學(xué)院的占比分別為16.91%和5.44%;前十名機(jī)構(gòu)合計(jì)的市場(chǎng)份額達(dá)到71.06%。

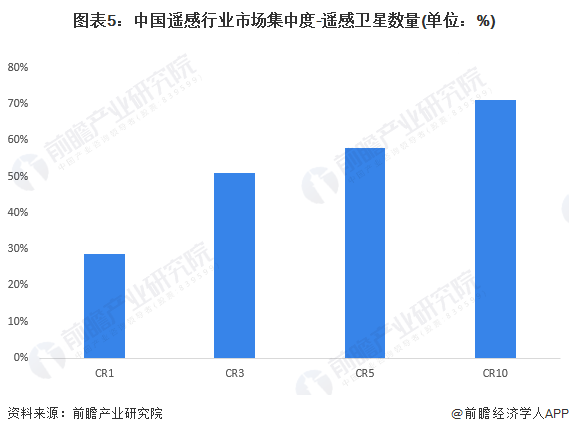

中國遙感行業(yè)市場(chǎng)集中度

根據(jù)各機(jī)構(gòu)擁有/運(yùn)營遙感衛(wèi)星的數(shù)量計(jì)算,2023年中國遙感行業(yè)的市場(chǎng)集中度CR1為28.65%、CR3為51.00%、CR5為57.88%、CR10為71.06%。可以看出,中國遙感行業(yè)的市場(chǎng)集中水平較高。

中國遙感行業(yè)公司業(yè)務(wù)布局及競(jìng)爭(zhēng)力分析

從參與的遙感衛(wèi)星數(shù)量來看,在上市企業(yè)中,中國衛(wèi)星和航宇微的參與數(shù)量分別為5顆和8顆;在非上市企業(yè)中,長光衛(wèi)星、中國航天集團(tuán)、時(shí)空道宇、航天世景、二十一世紀(jì)空間的參與數(shù)量分別為59顆、10顆、9顆、4顆、1顆。從業(yè)務(wù)布局來看,上市企業(yè)航宇微和非上市企業(yè)長光衛(wèi)星的布局較為完善。

注:1、截至2024年4月9日,UCS數(shù)據(jù)庫最新數(shù)據(jù)更新至2023年5月1日;

2、此處的遙感衛(wèi)星數(shù)量包括建造、擁有/運(yùn)營衛(wèi)星數(shù)量的總和。

中國遙感行業(yè)競(jìng)爭(zhēng)狀態(tài)總結(jié)

從五力競(jìng)爭(zhēng)模型角度分析,遙感行業(yè)上游是遙感衛(wèi)星的制造、發(fā)射企業(yè)以及地面設(shè)備制造商,當(dāng)前市場(chǎng)的參與者數(shù)量不多,且技術(shù)要求較高,中游環(huán)節(jié)向上游環(huán)節(jié)進(jìn)行一體化布局的難度較大,導(dǎo)致上游的整體議價(jià)能力較強(qiáng)。行業(yè)下游是政府、軍隊(duì)、民用、商用等領(lǐng)域,對(duì)遙感需求較為穩(wěn)定且未來有繼續(xù)增長趨勢(shì),導(dǎo)致下游的議價(jià)能力一般。遙感行業(yè)與我國航天發(fā)展息息相關(guān),在航天事業(yè)的強(qiáng)力支撐下,遙感行業(yè)發(fā)展迅速,暫未有替代品威脅。從潛在進(jìn)入者的角度來看,由于行業(yè)的資金要求、技術(shù)要求較高,導(dǎo)致行業(yè)的進(jìn)入和退出門檻較高,潛在進(jìn)入者的威脅較小。從現(xiàn)有企業(yè)的角度來看,市場(chǎng)上的參與者不多,潛在進(jìn)入者威脅較小,且頭部企業(yè)的規(guī)模優(yōu)勢(shì)、技術(shù)優(yōu)勢(shì)明顯,現(xiàn)有企業(yè)的競(jìng)爭(zhēng)激烈程度一般。

根據(jù)以上分析,對(duì)各方面的競(jìng)爭(zhēng)情況進(jìn)行量化,1代表最大,0代表最小,目前我國遙感行業(yè)五力競(jìng)爭(zhēng)總結(jié)如下:

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國遙感行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報(bào)告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請(qǐng)注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價(jià)比最高功能最全的企業(yè)查詢平臺(tái)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告利用前瞻資訊長期對(duì)遙感行業(yè)市場(chǎng)跟蹤搜集的一手市場(chǎng)數(shù)據(jù),全面而準(zhǔn)確的為您從行業(yè)的整體高度來架構(gòu)分析體系。報(bào)告從當(dāng)前遙感產(chǎn)品市場(chǎng)的宏觀景氣狀況出發(fā),主要分析...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT