預見2024:《2024年中國POCT行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:基蛋生物;萬泰生物;安圖生物;熱景生物;安旭生物;諾唯贊;圣湘生物;東方生物;之江生物;碩世生物;奧泰生物;博拓生物;科華生物;達安基因;明德生物;萬孚生物;三諾生物;英諾特;易瑞生物;潤達醫療;奧普生物;科炬生物;虹博基因;中生金域;為正生物;新健康成

本文核心數據:POCT產業鏈;POCT發展歷程;POCT競爭格局;POCT發展現狀

行業發展概況

1、定義

POCT,即時檢測(Point-of-CareTesting),又稱“床旁檢測”,是利用便攜式分析儀器及配套試劑快速得到檢測結果的一種檢測方式。POCT包括三個要素:一是“即時”,即快速檢測;二是“即地”,可在采樣現場進行,省去標本運輸和復雜的處理程序;三是“操作者”,即對操作者要求低,甚至患者個人即可進行操作。

基于以上要素,POCT與傳統實驗室檢驗相比,雖然在精細度和自動化方面不具備優勢,但由于其對場地、儀器、操作人員、樣本處理等要求低,在便捷性、檢測速度、成本等方面優勢明顯,真正實現了以病人為中心并有效擴大檢測范圍,有利于對疾病的早發現、早診斷和精準治療,不僅可以減輕患者在病情后期醫療過程中的痛苦,也通過早診早治控制醫療費用。

按照技術的不同,POCT技術主要有膠體金免疫層析技術、斑點金免疫滲濾技術、熒光定量免疫層析技術和干化學技術、免疫比濁技術等。

按照應用場景來分,POCT產品既可供大型醫院、基層醫院的病房、門診、急診、檢驗科、手術室、監護室使用,也可供社區門診、體檢中心、檢驗實驗室使用,還可供患者個人快速便捷使用,應用場景廣闊。

2、產業鏈剖析

目前,我國POCT中游主要分為試劑和儀器,其中儀器的上游主要包括機械、電子、軟件等產品行業,試劑的上游主要包括化學制品與抗原、抗體、酶、血清等生物制品行業。POCT的下游為醫療機構、第三方診斷外包機構、家庭及個人健康管理等相關領域等。

POCT產業鏈上游代表企業有溢多利、凱萊英等;產業鏈中游的診斷試劑與診斷儀器代表企業主要有基蛋生物、萬泰生物熱景生物、安旭生物、諾唯贊、仁度生物、東方生物、萬孚生物、三諾生物等;產業鏈下游為醫院端、基礎醫療、個人健康管理和執法相關領域等。

行業發展歷程:行業步入快速發展階段

自1957年Edmonds以干化學紙片檢測血糖及尿糖,隨后Ames公司將其干化學紙片法檢測項目擴大并商品化以來,POCT行業不斷發展。2004年左右,POCT概念及技術引進我國,開啟了我國POCT的新紀元,到2015年國內POCT第一股萬孚生物上市之后,我國POCT整體步入快速發展階段。

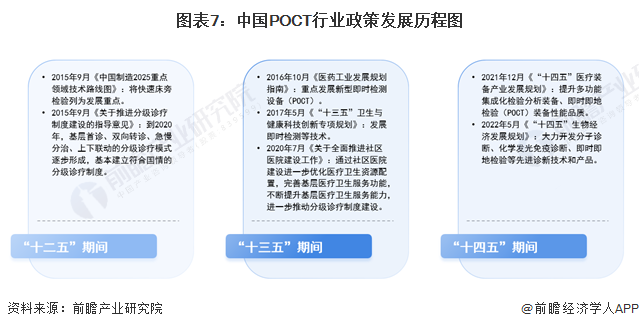

行業政策背景:多項政策帶動行業發展

從政策歷程來看,“十二五”期間,我國出臺《中國制造2025重點領域技術路線圖》,將快速床旁檢驗”列為發展重點,同時積極推進分級診療制度;“十三五”期間,我國出臺《醫藥工業發展規劃指南》,提出重點發展新型即時檢測設備(POCT),并進一步推動分級診療制度建設;“十四五”期間,我國出臺《“十四五”醫療裝備產業發展規劃》《“十四五”生物經濟發展規劃》,明確要大力開發即時即地檢驗等先進診新技術和產品,提升即時即地檢驗(POCT)裝備性能品質。

從政策類型來看,我國POCT行業相關政策主要可劃分為行業發展政策、行業規范政策、行業機遇政策以及分級診療政策。在行業發展政策上,國家出臺《“十四五”醫療裝備產業發展規劃》《“十四五”生物經濟發展規劃》等多項政策,明確提出要大力開發即時即地檢驗等先進診新技術和產品,發展智能化現場快速檢測系統、新型分子診斷系統、快速病理診斷系統等,為行業發展指明方向;在規范政策上,在新冠疫情蔓延期間,國家市場監督管理總局發布《體外診斷試劑注冊與備案管理辦法》,明確第一類體外診斷試劑實行產品備案管理,第二類、第三類體外診斷試劑實行產品注冊管理;在行業機遇政策上,《健康中國行動(2019-2030年)》中提出十五大重要行動,其中,心腦血管疾病防治、癌癥防治、慢性呼吸系統疾病防治、糖尿病防治、傳染病及地方病防控是POCT行業的重要應用領域,隨著“健康中國”戰略的持續推進,POCT的需求將持續釋放;在分級診療政策上,在分級診療的大政策背景下,基層醫療機構對于心肌、炎癥以及維生素/激素等慢病管理相關的檢測需求會逐漸凸顯,同時基層醫療機構POCT累積的存量市場規模巨大,隨著醫改深化,將會得到進一步的釋放。

行業發展現狀

——細分市場:糖尿病監測為主要應用領域

按照對應檢測項目和應用領域,POCT可分為不同的產品系列,常見的POCT試劑有感染性疾病系列、心腦血管疾病系列、腎臟疾病系列、糖尿病系列、婦產科優生優育系列、健康體檢系列等。從應用領域占比來看,目前糖尿病檢測市場占比較高,業務占比在30%左右。

——市場規模:市場規模約超160億元

隨著疾病防控、突發急救、個人健康管理等諸多應用場景下需求的不斷增長,POCT診斷得以快速發展。據Eshare醫械匯測算,2022年POCT診斷市場規模達135億元,同比增長20.54%。2023年,POCT市場規模約超160億元。

行業競爭格局

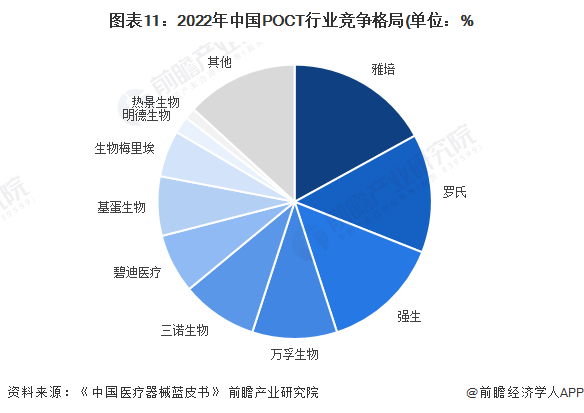

——企業競爭:國外品牌占據領先優勢

POCT技術壁壘較高,目前POCT市場龍頭企業主要是羅氏、雅培、Alere等幾家外企,其中強生、羅氏在血糖領域占據絕對優勢,Alere在血氣、傳染病和心臟標志物都有較強的實力,雅培則憑借其多功能的i-SATA掌式POCT檢測分析平臺占據一席之地。國產POCT試劑生產廠家主要有萬平生物、基蛋生物、瑞萊生物、明德生物、東方生物等。

)

)

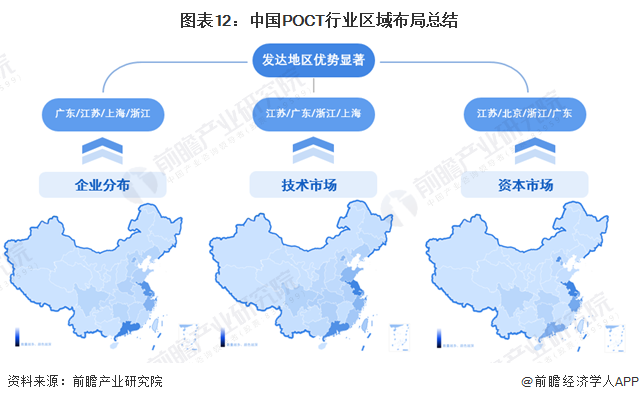

——區域競爭:發達地區發展優勢顯著

POCT行業資金壁壘、技術壁壘較高,行業發展與地區經濟基礎、技術水平等息息相關。東部發達地區經濟實力較為雄厚,技術水平整理高于中西部地區,資本市場活躍,產業鏈相關企業集聚,發展潛力較大。

行業發展前景及趨勢預測

——發展趨勢

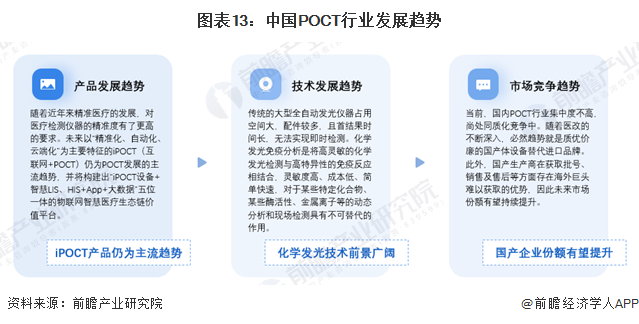

在產品發展趨勢上,隨著近年來精準醫療的發展,對醫療檢測儀器的精準度有了更高的要求,未來以“精準化、自動化、云端化”為主要特征的iPOCT(互聯網+POCT)仍為POCT發展的主流趨勢;在技術發展趨勢上,化學發光免疫分析是將高靈敏的化學發光檢測與高特異性的免疫反應相結合,靈敏度高、成本低、簡單快速,對于某些特定化合物、某些酶活性、金屬離子等的動態分析和現場檢測具有不可替代的作用,是POCT發展趨勢之一;在市場競爭趨勢上,隨著醫改的不斷深入,必然趨勢就是質優價廉的國產體設備替代進口品牌。此外,國產生產商在獲取批號、銷售及售后等方面存在海外巨頭難以獲取的優勢,因此未來市場份額有望持續提升。

——發展前景

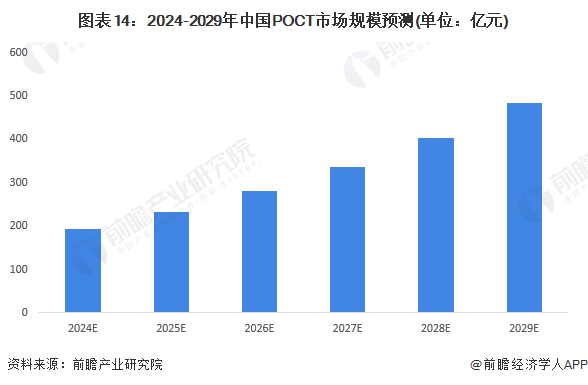

POCT產品在醫院等終端場景滲透率較低,近年來國家不斷推動分級診療體系的建設,而POCT產品具有操作便捷、檢驗快速、對配套儀器和操作人員要求低的特點,且整體價格相對傳統檢測具有優勢,非常適合基層醫療機構的應用場景,符合國家分級診療政策的要求,是幫助基層醫療衛生機構發揮早期診斷、預防功能的重要手段。在社會節奏加快、診斷和預防日益受到重視、分級診療體系政策支持的背景下,我國POCT行業具有較大的市場潛力和廣闊的市場空間,預計2024年,POCT市場規模將近200億元。

更多本行業研究分析詳見前瞻產業研究院《全球及中國POCT(即時檢測)行業發展前景與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對POCT行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來POCT行業發展軌跡及實踐經驗,對POCT行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT