2024年中國戰略性新興產業之——海洋產業全景圖譜(附產業規模、區域分布、企業布局和前沿技術等)

行業主要上市公司:目前國內海洋行業主要上市公司有中國海油(600938)、中遠海特(600428)、中海油服(601808)、中國船舶(600150)、中遠海控(601919)、招商輪船(601872)、中遠海能(600026)、中遠海發(601866)等

本文核心數據:中國海洋生產總值;中國海洋產業增加值;中國海洋生產總值三次產業結構;中國海洋產業增加值細分產業結構等

產業概述篇:海洋產業鏈全景

——海洋產業范疇及界定

根據海洋經濟活動的性質,將海洋經濟分為海洋經濟核心層、海洋經濟支持層、海洋經濟外圍層,分別對應5個產業類別。海洋產業是海洋經濟的核心層,包含海洋漁業、海洋旅游業等15個產業。

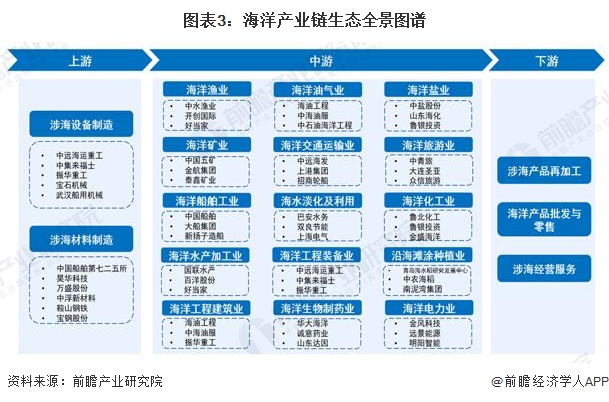

——海洋產業鏈全景圖:產業結構包含眾多細分行業

海洋經濟產業鏈按照加工生產流程可分為上中下游。上游主要包括涉海設備制造和涉海材料制造。中游主要包括海洋漁業、海洋油氣業、海洋鹽業、海洋礦業、海洋交通運輸業、海洋旅游業等海洋產業。下游主要包括涉海產品再加工、海洋產品批發與零售、涉海經營服務等。

上游涉海設備制造企業包括中遠海運重工、中集來福士、振華重工等,涉海材料制造包括中國船舶第七二五所、昊華科技、萬盛股份等。中游海洋漁業企業包括中水漁業、開創國際等,海洋油氣業企業包括海油工程、中海油服、中石油海洋工程等,海洋鹽業企業包括中鹽股份、山東海化、魯銀投資等。

產業政策篇:海洋產業政策環境解讀

——中國海洋產業重點政策匯總:行業受政策大力支持

近年來,圍繞著國家總體規劃的涉海部署,海洋產業領域出臺了海洋資源、海洋經濟、海洋科技、海洋生態環境保護及海洋防災減災等一系列專項規劃及指導意見,這些規劃及意見明確了本領域發展的目標和任務,以支撐和滿足國家發展的重大需求。2018-2023年,海洋產業國家層面主要政策規劃如下:

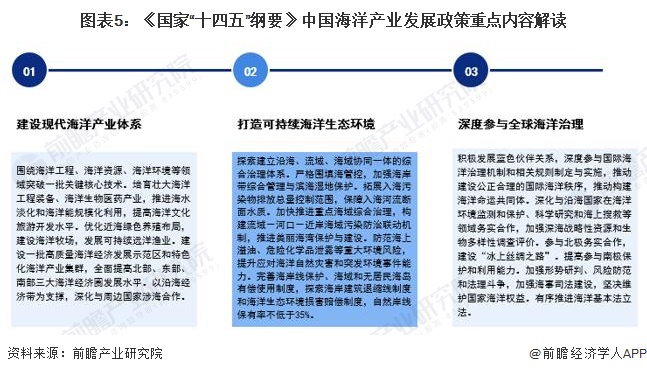

——“十四五”規劃重點政策解讀:加快建設海洋強國

《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》(《國家“十四五”綱要》)中,海洋產業作為一章被提及。具體來看,“十四五”期間,我國要堅持陸海統籌、人海和諧、合作共贏,協同推進海洋生態保護、海洋經濟發展和海洋權益維護,加快建設海洋強國。

產業發展篇:

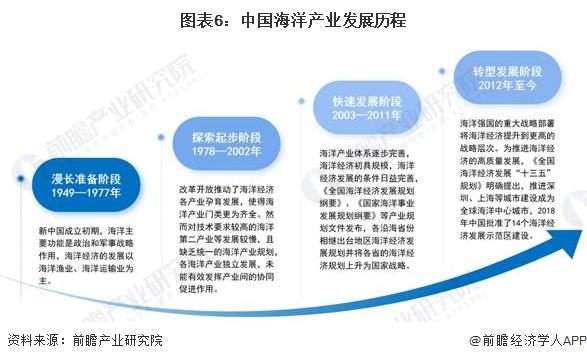

——海洋產業發展歷程:處于轉型發展階段

新中國成立以后,海洋產業發展經歷了四個階段,分別是1949-1977年的漫長準備階段、1978-2002年的探索起步階段、2003-2011年的快速發展階段和2012年至今的轉型發展階段。隨著海洋經濟戰略地位不斷提升,海洋產業進入了新的發展階段。

——海洋生產總值及結構:以第二、第三產業為主

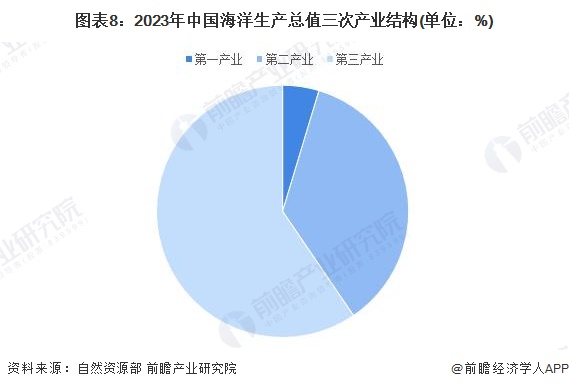

近年來,中國海洋生產總值整體呈上升趨勢。經自然資源部初步核算,2023年我國海洋生產總值99097億元,比2022年增長6.0%,增速比國內生產總值高0.8個百分點;占國內生產總值比重為7.9%,比2022年增加0.1個百分點。

從三次產業看,我國海洋經濟以第二、第三產業為主。經自然資源部初步核算,2023年我國海洋第一產業增加值4622億元,第二產業增加值35506億元,第三產業增加值58968億元,分別占海洋生產總值的4.7%、35.8%和59.5%。

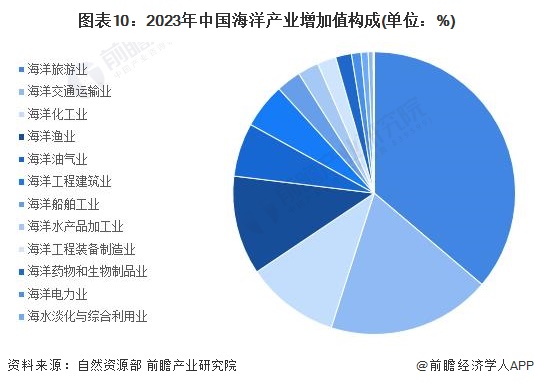

——海洋產業增加值及結構:海洋旅游業占比最大

近年來,中國海洋產業增加值穩步增長。經自然資源部初步核算,2023年我國海洋產業增加值為40711億元,同比增長7.9%。

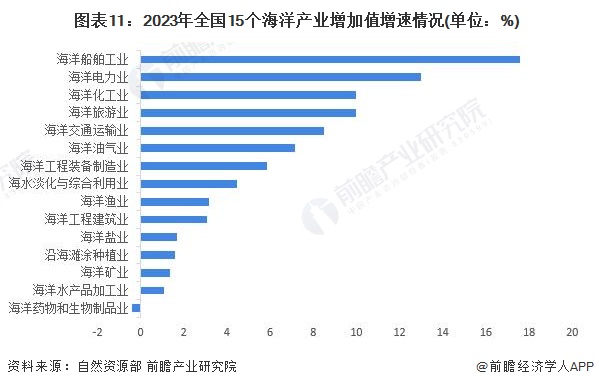

經初步核算,2023年15個海洋產業中,海洋旅游業增加值和海洋交通運輸業增加值占比大,分別為36%和19%;海洋藥物和生物制品業、海洋水產品加工業增速最快,分別為17.6%和13%。

——主要海洋產業海洋交通運輸業和海洋船舶工業情況

從海洋貨運和客運情況來看,2018-2022年,我國海洋貨運量呈現逐年增長態勢,港口旅客吞吐量呈現波動下降的態勢。2023年上半年,我國海洋貨運和客運穩步增長,港口完成貨物吞吐量達81.89億噸,同比增長8.0%;沿海港口旅客吞吐量3714萬人,同比增長90.1%。

雖然受國際航運市場需求減弱和航運能力過剩的影響,造船市場需求有所下滑,但近幾年隨著船舶工業結構調整和國際船舶制造能力出清,我國海洋船舶工業實現恢復性增長。據中國船舶工業行業協會公布數據顯示,2018-2023年,我國海船制造市場整體呈現先下降后上升的態勢。截至2023年9月底,手持海船訂單量為5797萬修正總噸,創近幾年歷史新高。

企業布局篇

——海洋產業各細分領域代表性企業:行業企業眾多

海洋產業涵蓋細分領域眾多,行業內的企業也眾多,在不同細分賽道,涌現出了一批具有代表性的企業。海洋經濟各細分領域及代表性企業情況如下:

——海洋行業市場集中度:市場相對分散

中國海洋經濟CR5近年均維持在8-10%左右,2022年為近年最高值,達到10.1%。海洋經濟行業市場集中度相對較低,行業較為分散。

區域布局篇

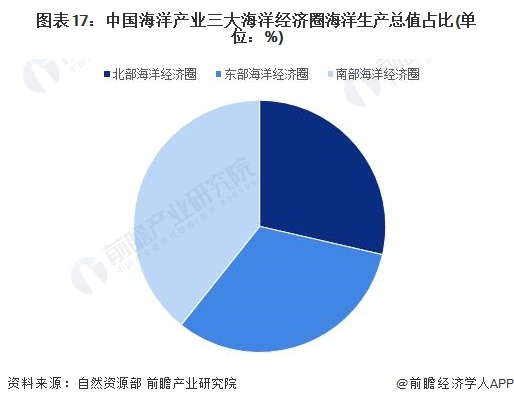

——區域發展格局:三大海洋經濟圈

如今,我國沿海地區已形成三大海洋經濟圈的區域格局,分別是北部海洋經濟圈、東部海洋經濟圈和南部海洋經濟圈,“三圈”抱團發力,各展所長,繪就了我國海洋事業開放發展新藍圖。其中,南部海洋經濟圈海洋生產總值最高,南部北部經濟圈產值差距超9500億。

注:此為各海洋經濟圈2021年海洋生產總值,2022和2023年《海洋經濟統計公報》暫未公布最新數據。

——區域政策目標:建設全球海洋中心城市的目標

“十四五”期間,各沿海省市相繼出臺了海洋產業規劃,制定了“十四五”期間海洋產業的發展目標。

2017年的《全國海洋經濟發展“十三五”規劃》首次提出推進深圳、上海建設全球海洋中心城市,隨后我國三大海洋經濟圈多個沿海城市提出了建設全球海洋中心城市的目標,希望通過建設海洋中心城市帶動海洋經濟發展,進而提升城市國際影響力和在全球城市體系中的綜合競爭力。

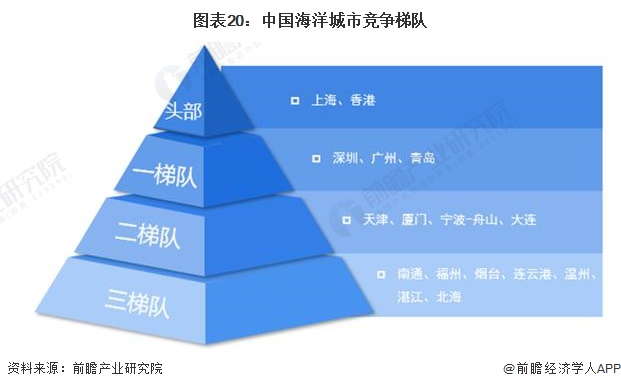

——中國海洋城市競爭梯隊:以上海和香港為首

《現代海洋城市研究報告(2021)》中為了評估我國重點海洋城市的發展水平、瞄準我國海洋城市的全球定位、優勢與短板,從多個維度對全球40座樣本海洋城市進行綜合評估。根據測評結果,中國海洋經濟形成以上海和香港為首的區域競爭格局。

產業技術篇

——海洋衛星:海洋資源監測與調查研究的重要技術

海洋衛星是海洋資源監測與調查研究的重要技術之一。自2002年5月第一顆海洋一號A衛星發射升空,開啟了“海洋一號”系列衛星發展的新紀元。截至目前,我國已發射海洋水色系列衛星(即“海洋一號”系列衛星)、海洋動力環境系列衛星(含“海洋二號”系列衛星和中法海洋衛星)、海洋監視監測衛星(即“海洋三號”系列衛星)。

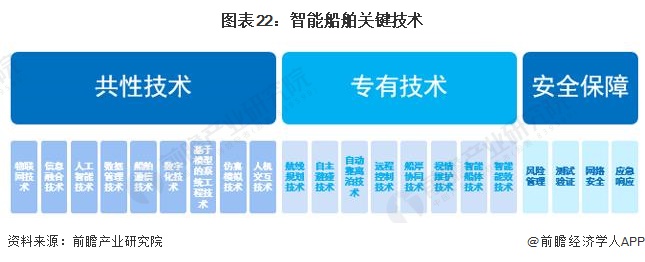

——智能船舶:智能化關鍵技術相輔相成

近年來,在物聯網、大數據、人工智能(AI)等新科技浪潮的推動下,以數字化為基礎、自主化為目標的漸進式船舶智能化已成為船舶工業發展的新趨勢、新熱點。智能船舶的關鍵技術主要包括共性技術、專有技術和安全保障。

——海水淡化:反滲透和多效蒸餾是目前主要的商業化技術

海水淡化即利用海水脫鹽生產淡水。是實現水資源利用的開源增量技術,可以增加淡水總量,且不受時空和氣候影響,可以保障沿海居民飲用水和工業鍋爐補水等穩定供水。從海水中取得淡水的過程稱作海水淡化。海水淡化主要可以通過多級閃蒸、多效蒸餾、反滲透、電滲析、膜蒸餾、正滲透等方法實現。其中,反滲透和多效蒸餾是目前主要的商業化技術。

趨勢前景篇

——發展趨勢:智能化、綠色化發展

在政策、技術和市場的拉動下,海洋產業增加值將加快增長,海洋產業將加速向智能化、綠色化發展,海洋區域發展格局將逐漸優化,海洋科技創新步伐加快,國際合作也將日趨緊密。

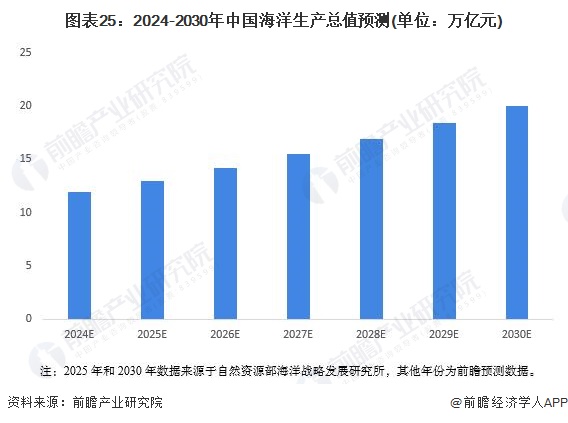

——發展前景:海洋生產總值2025年將達到13萬億元

據自然資源部海洋戰略發展研究所預測,中國海洋生產總值2025年將達到13萬億元,直至2030年之前,中國海洋經濟將一直處于成長期。2030年我國生產總值將超過20萬億元,海洋生產總值占GDP比重有望超過15%。

注:2025年和2030年數據來源于自然資源部海洋戰略發展研究所,其他年份為前瞻預測數據。

更多本行業研究分析詳見前瞻產業研究院《中國海洋經濟產業發展狀況調研與投資戰略分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告主要分析了海洋經濟產業現狀及總體規劃;海洋經濟產業結構及細分產業的發展現狀及機遇;海洋經濟法制建設情況及完善策略;海洋經濟產業技術現狀及提升策略;區域海洋經...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。