【行業(yè)深度】洞察2024:中國專用車行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)布局等)

行業(yè)主要上市公司:福田汽車(600166);江淮汽車(600418);長安汽車(000625);東風(fēng)汽車(600006);唐鴻重工(836734);中聯(lián)重科(000157)等

本文核心數(shù)據(jù):中國專用車行業(yè)主要企業(yè)基本信息、中國專用車行業(yè)競爭梯隊、中國專用車行業(yè)市場份額

1、中國專用車行業(yè)競爭派系

根據(jù)汽車構(gòu)造不同,可以將專用汽車分為廂式、罐式、專用自卸、倉柵式、起重舉升專用、特種結(jié)構(gòu)專用等六種類型。目前,中國專用車市場的參與者較多,大型企業(yè)覆蓋的產(chǎn)品類型較為豐富,但也有部分中小企業(yè)在某一類型較為突出。

廂式專用車市場是專用車市場銷量占比最大的板塊,主要參與者包括福田汽車、江淮汽車、中國一汽、江鈴汽車等;倉柵式專用車市場參與者包括中國一汽、東風(fēng)汽車、福田戴姆勒等;罐式專用車市場參與者包括三一汽車、程力集團、中聯(lián)重科等;專用自卸專用車市場參與者包括上汽紅巖、中聯(lián)重科、程力集團等;起重舉升專用車市場參與者包括徐工機械、中聯(lián)重科、三一汽車等;特種結(jié)構(gòu)專用車市場參與者包括程力集團、中聯(lián)重科、三一汽車等。

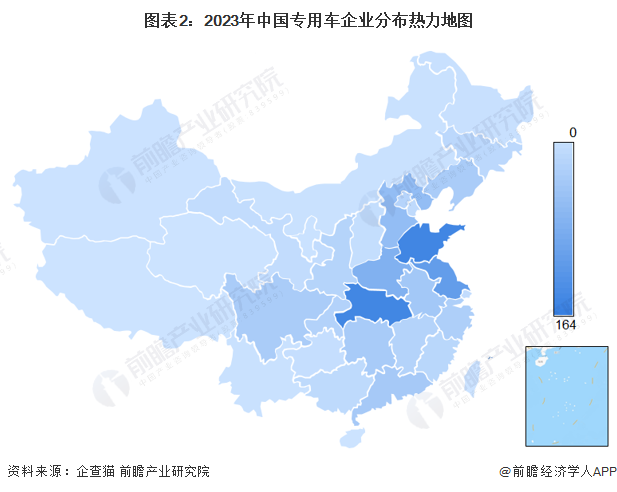

從企業(yè)區(qū)域分布來看,我國專用車企業(yè)主要集中在中東部地區(qū),分布在除海南、青海、西藏外的28個省、市、自治區(qū)。

2、中國專用車行業(yè)市場份額

2023年上半年,北汽福田、一汽集團和江淮汽車專用車銷量位居前三甲。銷量Top15的企業(yè)總銷售近30萬輛,占比近60%,僅北汽福田一家占比近15%。較2022年上半年相比漲幅較大的企業(yè)有吉利四川商用車、奇瑞商用車,同比分別為321.98%和285.02%。

3、中國專用車行業(yè)市場集中度

根據(jù)2022年及2023年中國專用車主要銷售企業(yè)銷量占比情況來分析專用車行業(yè)市場集中度。從專用車企業(yè)銷量情況來看,目前,中國專用車行業(yè)的市場集中度不高,產(chǎn)品競爭較為激烈。2022年,專用車銷量排名前4的品牌份額合計在28%左右,排名前8的品牌份額合計為40%左右,屬于低集中競爭型,表明市場集中度低、廠商數(shù)量較多。2023年上半年,行業(yè)集中度變化不大,專用車銷量排名前4的品牌份額合計30%左右,排名前8的品牌份額合計為40%左右。

4、中國專用車行業(yè)企業(yè)布局

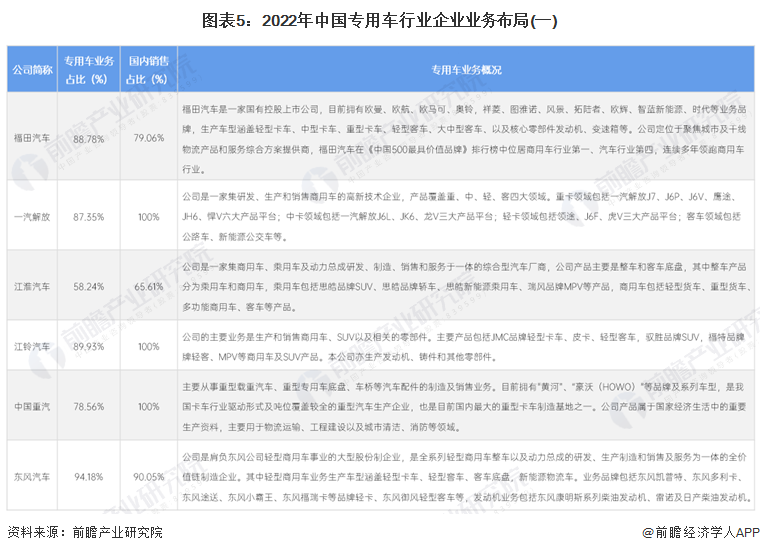

從中國專用車制造商專用車業(yè)務(wù)占比來看,行業(yè)內(nèi)多數(shù)企業(yè)專用車相關(guān)業(yè)務(wù)占比均在90%以上,表明行業(yè)中的參與者專注于業(yè)務(wù)本身,而工程機械制造行業(yè)的三一重工、中聯(lián)重科專用車業(yè)務(wù)占比較低,其主要專用車是混凝土攪拌車、隨車起重機等;從區(qū)域占比來看,絕大多數(shù)企業(yè)業(yè)務(wù)主要布局在中國境內(nèi),部分企業(yè)未來規(guī)劃發(fā)力境外市場。

從不同企業(yè)專用車業(yè)務(wù)布局來看,不同企業(yè)各有所長。一汽解放、中國重汽、東風(fēng)集團在重型汽車領(lǐng)域?qū)嵙Ω鼜?福田汽車、江淮汽車、江鈴汽車在中型、輕型專用車更具優(yōu)勢;中集汽車在掛車領(lǐng)域?qū)嵙妱?三一重工及中聯(lián)重科產(chǎn)品主要與工程機械業(yè)務(wù)相關(guān)。

5、中國專用車行業(yè)競爭狀態(tài)總結(jié)

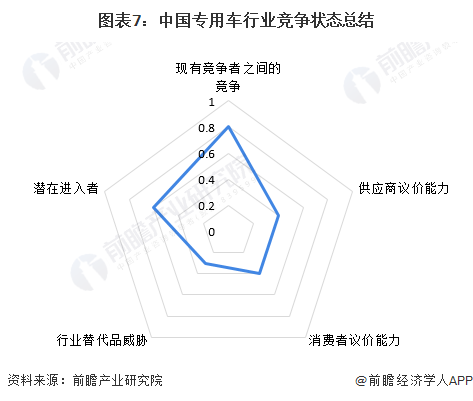

從五力競爭模型角度分析,目前,我國專用車行業(yè)市場參與主體較多,產(chǎn)品同質(zhì)化水平較高,現(xiàn)有參與者競爭程度較高;進入該行業(yè)需要有較強的資本實力,且行業(yè)渠道壁壘強,因此潛在競爭者威脅較小;上游供應(yīng)商包括汽車底盤、發(fā)動機、電池、電機等生產(chǎn)企業(yè),部分專用車生產(chǎn)企業(yè)涉及發(fā)動機等關(guān)鍵零部件生產(chǎn),因此上游議價能力較弱;而下游消費市場主要是各行業(yè)客戶,由于下游行業(yè)需求放緩,且產(chǎn)品的同質(zhì)化趨勢明顯,因此下游議價能力較強;專用車是裝備有專用設(shè)備,具備專用功能的汽車,能夠進行同類功能替代的產(chǎn)品較少,因此替代品威脅小。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國專用車行業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對專用車行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來專用車行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對專用車行業(yè)未來的發(fā)展...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

【行業(yè)深度】洞察2024:中國養(yǎng)老產(chǎn)業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

-

【行業(yè)深度】洞察2025:中國無人駕駛物流車行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

【行業(yè)深度】洞察2025:中國催化劑行業(yè)競爭格局及市場份額(附市場集中度、市場份額、企業(yè)優(yōu)勢分析等)

-

【行業(yè)深度】洞察2024:中國激光器產(chǎn)業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

【行業(yè)深度】洞察2024:中國單克隆抗體行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)