2024年中國城市配送行業市場現狀分析:市場規模縮水 運力分散【組圖】

行業主要上市公司:華鵬飛(300350.SZ)、新寧物流(300013.SZ)、飛力達(300240.SZ)、宏川智慧(002930.SZ)、恒基達鑫(002492.SZ)等

本文核心數據:城市配送市場規模,城市配送運力發展數據等

1、整體經濟下行,城市配送市場三年內迎來第二降

隨著疫情爆發,居民消費習慣的轉變,2021年我國城市配送市場規模達到了空前的14886億元。原本預期2022年突破1.5萬億元大關,但實際情況是不增反降。社零總額以及市場貨量的下降,2022年城市配送市場規模為14292億元,同比下降3.9%。2023年進一步跌破14000億元。顯然之前吃到的紅利,并沒有維持市場的穩步增長。

2、各大細分場景區分于商流主導權與商品品類的不同

具體來看,城配行業有八大場景:有的只服務于快消品,其末端都是從品牌城市倉,配送到對應的末端零售門店。差異點僅在于倉以及物流訂單歸屬上,如異地電商和快消配送;

有的只服務于耐用品,配送頻率比較低,倉儲覆蓋半徑更大,普遍都在50km以上,其末端都是從區域倉配送到對應的末端零售,如大件電商及耐用倉配;有的只服務于短保類商品。短保類作為一種原材料,其品牌效應在于零售端,對于非品牌零售,其末端基本沒有三方化,如生鮮配送、連鎖餐飲等。

縱向來看,由于商流的主導權的不同,貨權集中度從下至上逐漸提高,訂單規模與穩定性隨之提高;橫向看,隨著商品消費頻率降低,從左至右節點分布密度、配送時效與頻率逐步降低。

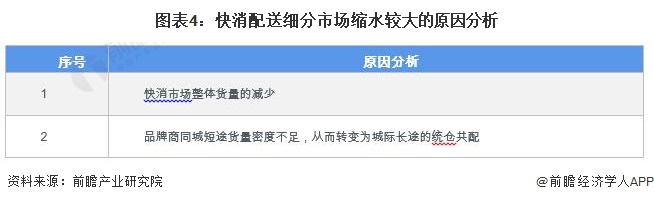

3、快消配送細分市場縮水較大

從細分市場來看,快消配送市場規模4668億元,占比33%;異地電商配送市場規模2843億元,占比20%;快消配送和異地電商配送的占比合計達53%,已經超過了城配市場的半壁江山。

而近年城配市場規模的大規模降幅,則主要體現在了快消配送市場。一方面是由于快消市場整體貨量的減少,另一方面則主要體現在品牌商同城短途貨量密度不足,從而轉變為城際長途的統倉共配。

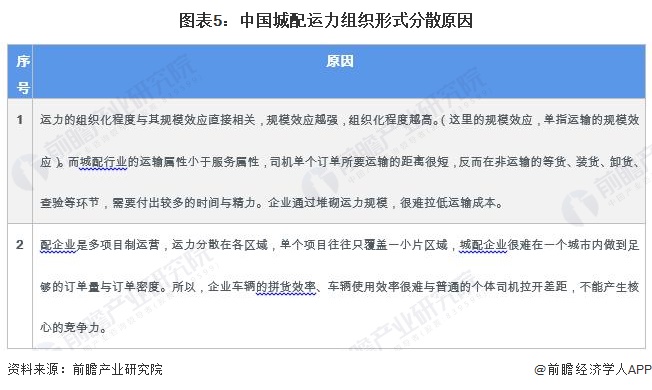

4、城配運力現狀:運力組織形式分散,個體占比高

從運力端來看,城配運力的分布表現極為分散,其中約78%為個體運力,以企業為單位注冊的比例僅為22%,其中還不乏含運輸的商流玩家。另外,有組織的運力,在組織顆粒度上的分散性也較強,其中約一半運力屬于5輛車以下的組織。因此,城配行業中有車的小企業非常多,整體的結果表現便是分散性極強。

究其根本,這其中有歷史發展原因,也有城市配送行業屬性的影響。從城配運營模式角度進行解析如下:

更多本行業研究分析詳見前瞻產業研究院《中國城市配送行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告第1章分析了中國城市配送行業的發展環境;第2章對中國城市配送行業的發展狀況與競爭格局進行了分析;第3章對中國各重點地區城市配送行業的發展狀況進行了深入的分...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT