預(yù)見2024:《2024年中國金融科技行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

行業(yè)主要上市公司:恒生電子(600470.SH);神州信息(000555.SZ);宇信科技(300674.SZ);信雅達(dá)(600571.SH)等

本文核心數(shù)據(jù):中國金融科技發(fā)展歷程;金融科技市場競爭格局;金融科技發(fā)展趨勢

行業(yè)概況

1、金融科技定義

金融科技可以簡單理解成為金融+科技,但其并不是兩者的簡單組合,而是指通過利用各類科技手段創(chuàng)新傳統(tǒng)金融行業(yè)所提供的產(chǎn)品和服務(wù),提升效率并有效降低運(yùn)營成本。根據(jù)金融穩(wěn)定理事會(FSB)的定義,金融科技主要是指由大數(shù)據(jù)、區(qū)塊鏈、云計(jì)算、人工智能等新興前沿技術(shù)帶動,對金融市場以及金融服務(wù)業(yè)務(wù)供給產(chǎn)生重大影響的新興業(yè)務(wù)模式、新技術(shù)應(yīng)用、新產(chǎn)品服務(wù)等。

2、金融科技分類

根據(jù)我國金融科技產(chǎn)業(yè)主體的發(fā)展特點(diǎn),從“新金融”和“新技術(shù)”兩個(gè)不同角度,可將金融科技產(chǎn)業(yè)分為兩大主要類型:

具體來看,科技金融和金融科技類企業(yè)在業(yè)務(wù)領(lǐng)域、負(fù)責(zé)的工作環(huán)節(jié)都有所不同:

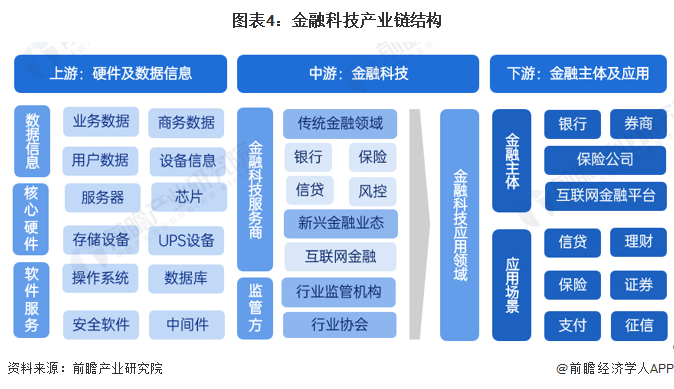

3、產(chǎn)業(yè)鏈剖析

中國金融科技領(lǐng)域上游由數(shù)據(jù)信息、核心硬件和軟件集成等行業(yè)結(jié)構(gòu)組成,提供包括業(yè)務(wù)數(shù)據(jù)、設(shè)備信息、智能硬件芯片以及操作系統(tǒng)等產(chǎn)品為金融科技產(chǎn)業(yè)的運(yùn)行提供基礎(chǔ)的運(yùn)行環(huán)境;金融科技中游主要由傳統(tǒng)的金融領(lǐng)域如銀行、保險(xiǎn)等和新興金融業(yè)態(tài)如互聯(lián)網(wǎng)金融領(lǐng)域以及相關(guān)科技公司組成。

在下游的應(yīng)用場景和主要應(yīng)用對象中,傳統(tǒng)的金融主體在融合了金融科技技術(shù)后對主要的金融業(yè)務(wù)應(yīng)用場景做出了數(shù)字化、信息化和智能化的改造,使得行業(yè)運(yùn)行更加高效。

產(chǎn)業(yè)鏈上游環(huán)節(jié)中,阿里巴巴、華為、京東和微軟等企業(yè)提供了金融科技領(lǐng)域基礎(chǔ)環(huán)境建設(shè)所需要的硬件及軟件產(chǎn)品;中游環(huán)節(jié)由主要的銀行、保險(xiǎn)機(jī)構(gòu)和互聯(lián)網(wǎng)金融企業(yè)組成,提供金融科技業(yè)務(wù)服務(wù),并由主要的監(jiān)管機(jī)構(gòu)對行業(yè)的規(guī)范性進(jìn)行監(jiān)督;下游應(yīng)用場景領(lǐng)域則包含了主要的金融業(yè)務(wù)模式。

行業(yè)發(fā)展歷程

從科技在金融行業(yè)應(yīng)用的深度和變革影響來看,金融科技產(chǎn)業(yè)的發(fā)展歷程總共可分為三個(gè)階段。第一階段為金融電子化階段,著重于IT技術(shù)的后臺應(yīng)用。第二階段為互聯(lián)網(wǎng)金融階段,聚焦于前端服務(wù)渠道的互聯(lián)網(wǎng)化。第三階段為金融科技階段,強(qiáng)調(diào)業(yè)務(wù)前、中、后臺的全流程科技應(yīng)用變革。

行業(yè)政策背景

當(dāng)前國家層面的金融科技行業(yè)政策主要以鼓勵(lì)類為主,國家大力發(fā)展綠色低碳產(chǎn)業(yè)、加快海洋裝備戰(zhàn)略性新興產(chǎn)業(yè)、支持培育智能光伏示范企業(yè)、優(yōu)先發(fā)放補(bǔ)貼和加大信貸支持力度等措施,均是對發(fā)展金融科技提供有力的保障。

行業(yè)發(fā)展現(xiàn)狀

1、金融科技市場主體類型多元化

根據(jù)科技金融企業(yè)的原生背景,可將其主要分為五大類:互聯(lián)網(wǎng)背景、金融IT背景、傳統(tǒng)金融背景、其他傳統(tǒng)行業(yè)背景和初創(chuàng)背景。

從企業(yè)發(fā)展形勢來看,根據(jù)畢馬威調(diào)研數(shù)據(jù),從受訪企業(yè)的成立年限看,成立5年以上的企業(yè)數(shù)量在四年中增長迅速,2023年占比超過80%,較2020年翻了一番。其中26%的企業(yè)成立時(shí)間已超十年,較2022年提升8個(gè)百分點(diǎn),是2020年占比的四倍。盡管金融科技行業(yè)在過去三年內(nèi)面臨新冠疫情流行、經(jīng)濟(jì)下行壓力、地緣政治沖突等多重疊加因素的沖擊,但大部分受訪企業(yè)仍表現(xiàn)出較強(qiáng)的發(fā)展韌性和風(fēng)險(xiǎn)抵御能力,持續(xù)賦能金融業(yè)服務(wù)實(shí)體經(jīng)濟(jì)。

2、平臺技術(shù)賦能類業(yè)務(wù)占比最大

根據(jù)畢馬威的調(diào)研數(shù)據(jù),從金融科技行業(yè)受訪企業(yè)主要從事的業(yè)務(wù)領(lǐng)域來看,2023年平臺技術(shù)賦能(33%)、普惠科技(14%)和財(cái)富科技(10%)位列前三,在金融科技市場占據(jù)主流;其余業(yè)務(wù)領(lǐng)域則分別擁有3%-9%不等的份額,延續(xù)了百花齊放的行業(yè)格局。值得關(guān)注的是,平臺技術(shù)賦能企業(yè)占比相較2022年提高了5%,一定程度上體現(xiàn)了當(dāng)前金融科技企業(yè)更加重視底層技術(shù)研發(fā)和綜合應(yīng)用優(yōu)勢。

3、金融科技市場規(guī)模超過6000億元

根據(jù)賽迪顧問《2023中國金融科技發(fā)展研究報(bào)告》數(shù)據(jù),2016-2022年,我國金融科技市場規(guī)模保持增長態(tài)勢,呈現(xiàn)波動發(fā)展趨勢。2022年,在政策導(dǎo)向、數(shù)字基礎(chǔ)設(shè)施不斷完善,應(yīng)用場景創(chuàng)新持續(xù)驅(qū)動下,中國金融科技加速落地,市場規(guī)模持續(xù)增長,中國金融科技整體市場規(guī)模達(dá)到5321億元。前瞻初步統(tǒng)計(jì)測算2023年,中國金融科技整體市場規(guī)模達(dá)超過6000億元。

中國行業(yè)競爭格局分析

1、行業(yè)企業(yè)競爭格局

根據(jù)中關(guān)村互聯(lián)網(wǎng)金融研究院、中關(guān)村金融科技產(chǎn)業(yè)發(fā)展聯(lián)盟聯(lián)合發(fā)布的《中國金融科技百強(qiáng)企業(yè)競爭力報(bào)告(2023)》,金融科技百強(qiáng)榜單中有9家企業(yè)涉及基礎(chǔ)硬件領(lǐng)域,14家企業(yè)涉及基礎(chǔ)軟件領(lǐng)域,88家企業(yè)涉及應(yīng)用軟件領(lǐng)域,80家企業(yè)涉及數(shù)據(jù)服務(wù)領(lǐng)域以及62家企業(yè)涉及信息安全領(lǐng)域,其中不乏企業(yè)涉及多項(xiàng)細(xì)分領(lǐng)域業(yè)務(wù)。領(lǐng)先企業(yè)包括京東科技、中移金科、度小滿科技等。

2、區(qū)域競爭格局分析

參考中國互聯(lián)網(wǎng)金融協(xié)會金融科技發(fā)展與研究專委會聯(lián)合畢馬威中國發(fā)布的《2023中國金融科技企業(yè)首席洞察報(bào)告》,從受訪企業(yè)城市分布來看,北京、上海、深圳、廣州四地的金融科技產(chǎn)業(yè)集聚效應(yīng)和頭雁效應(yīng)依然明顯,聚集了超過80%的受訪企業(yè)。其中,北京受訪企業(yè)數(shù)量已連續(xù)四年蟬聯(lián)第一,2023年數(shù)量占比43%;2023年上海和深圳的受訪企業(yè)數(shù)量持平,占比均為16%;廣州受訪企業(yè)數(shù)量占比為7%,已連續(xù)四年小幅增長。除北上深廣外,杭州和成都作為新興金融科技中心城市,受訪企業(yè)的數(shù)量近年來也穩(wěn)步抬升,展現(xiàn)出了良好的創(chuàng)新活力和發(fā)展勢頭。

中國行業(yè)發(fā)展前景預(yù)測

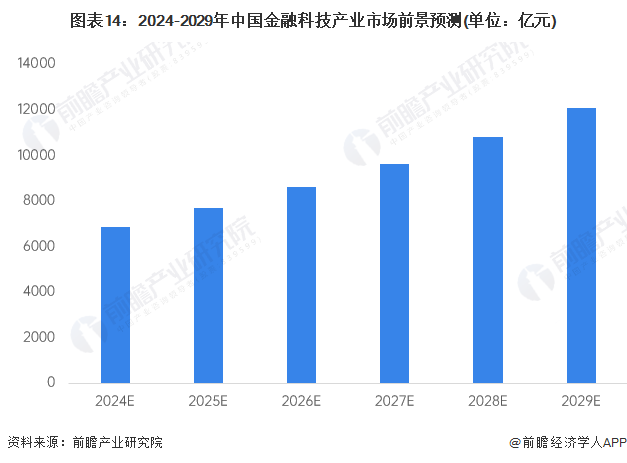

結(jié)合我國金融科技產(chǎn)業(yè)發(fā)展現(xiàn)狀來看,我國金融科技產(chǎn)業(yè)正處于快速發(fā)展時(shí)期。隨著金融科技涉及領(lǐng)域的逐步拓寬,在數(shù)字經(jīng)濟(jì)發(fā)展的大背景下,將有更多金融機(jī)構(gòu)因大數(shù)據(jù)、區(qū)塊鏈等技術(shù)的應(yīng)用而獲得更為普惠的金融服務(wù)。在金融機(jī)構(gòu)數(shù)字化轉(zhuǎn)型的大趨勢下,預(yù)計(jì)到2029年,我國金融科技產(chǎn)業(yè)市場規(guī)模將突破1.2萬億元,2024-2029年的復(fù)合增速達(dá)12%。

未來幾年,我國金融科技產(chǎn)業(yè)主要發(fā)展趨勢如下:

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國金融科技產(chǎn)業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報(bào)告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價(jià)比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對金融科技產(chǎn)業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來金融科技產(chǎn)業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對金融科技產(chǎn)業(yè)未來...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國智能安防行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國數(shù)字經(jīng)濟(jì)行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國輕醫(yī)美行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國IDC(互聯(lián)網(wǎng)數(shù)據(jù)中心)行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國大語言模型行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國在線旅游行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)