預(yù)見2024:《2024年中國心臟起搏器行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

本文核心數(shù)據(jù):產(chǎn)業(yè)鏈;發(fā)展歷程;競爭格局;發(fā)展現(xiàn)狀

行業(yè)發(fā)展概況

——定義

心臟起搏器是一種植入于人體的電子治療儀器,心臟起搏器由脈沖發(fā)生器、電極導(dǎo)線、微型電極三部分構(gòu)成。心臟起搏器通過脈沖發(fā)生器發(fā)放由電池提供能量的電脈沖,通過導(dǎo)線電極的傳導(dǎo),刺激電極所接觸的心肌,使心臟激動和收縮,從而達到治療由于某些心律失常所致的心臟功能障礙的目的。心臟起搏器主要適應(yīng)癥包括心臟功能不全、有竇房結(jié)功能障礙或房室阻滯、房顫患者、心臟停搏和因其他情況必須長期采用具有減慢心率作用的藥物治療的患者。

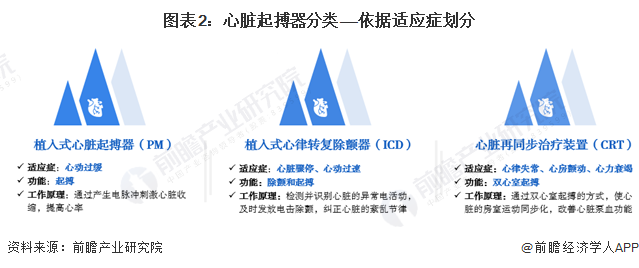

依據(jù)適應(yīng)癥不同,心臟起搏器可劃分為植入式心臟起搏器(PM)、植入式心律轉(zhuǎn)復(fù)除顫器(ICD)、心臟再同步治療裝置(CRT)三大類。根據(jù)患者的心力衰竭狀態(tài),可使用兩種類型的設(shè)備:心臟再同步治療起搏器(CRT-P)和心臟再同步治療除顫器(CRT-D)。

根據(jù)起搏器所植入的電極導(dǎo)線和所起搏心腔的數(shù)目,可將心臟起搏器分為單腔、雙腔、三腔及四腔起搏器。單腔起搏器分為心房單腔起搏器和心室單腔起搏器,心房單腔起搏器的起搏電極大多植入于右心耳,心室單腔起搏器的起搏電極大多植入于右心室心尖部;雙腔起搏器的心房起搏電極大多植入于右心耳,心室起搏電極大多植入于右心室心尖部;根據(jù)植入部位,三腔起搏器可分為左心房+右心房+右心室的三腔起搏、右心房+右心室+左心室的三腔起搏(心臟再同步起搏);四腔起搏器為雙心房+雙心室的起搏,用于治療心力衰竭伴陣發(fā)性心房顫動。

——產(chǎn)業(yè)鏈剖析

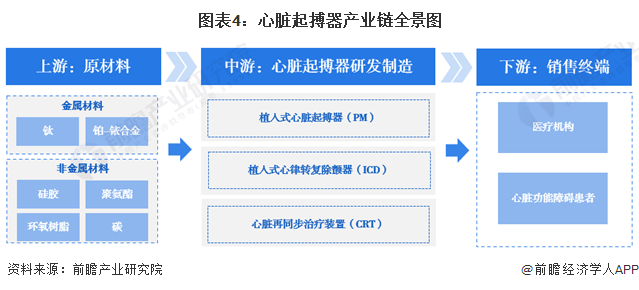

心臟起搏器產(chǎn)業(yè)鏈由上游原材料、中游心臟起搏器研發(fā)制造、下游銷售渠道及應(yīng)用終端三大板塊構(gòu)成。上游原材料主要包括金屬材料及非金屬材料,具體來看,主要包括封裝脈沖發(fā)生器的鈦金屬外殼、電極導(dǎo)線包覆的絕緣材料硅膠、聚氨酯、環(huán)氧樹脂等,以及電極材料碳、鉑-銥合金等;中游主要包括植入式心臟起搏器(PM)、植入式心律轉(zhuǎn)復(fù)除顫器(ICD)、心臟再同步治療裝置(CRT)的研發(fā)制造;下游主要包括各類醫(yī)療機構(gòu)及心臟功能障礙患者。

目前,國外心臟起搏器制造企業(yè)主要有波士頓科學(xué)、百多力、美敦力、圣猶達、雅培等,其中,圣猶達已被雅培收購;國內(nèi)心臟起搏器制造企業(yè)主要有樂普醫(yī)療、先健科技、創(chuàng)領(lǐng)心律,其中,創(chuàng)領(lǐng)心律為微創(chuàng)醫(yī)療控股。

行業(yè)發(fā)展歷程

從全球心臟起搏器發(fā)展歷程來看,植入式心臟起搏器發(fā)展分為三個階段:技術(shù)萌芽期、快速增長期以及穩(wěn)定成熟期。植入式心臟起器起源于20世紀(jì)60年代左右,從20世紀(jì)90年代開始,植入式心臟起器逐漸進入快速增長期;1997年以后,植入式心臟起搏器技術(shù)日趨完善,植入式心臟除顫器技術(shù)在經(jīng)歷了快進增長期之后,在臨床上的功效和引用也已經(jīng)處于成熟階段。

行業(yè)政策背景

——政策歷程:已進入集采時代

我國積極推動高值耗材集中帶量采購,2016年10月,《醫(yī)藥工業(yè)發(fā)展規(guī)劃指南》明確提出,規(guī)范和推進高值醫(yī)用耗材陽光采購;2018年3月,明確提出要實行高值醫(yī)用耗材分類集中采購,逐步推行高值醫(yī)用耗材購銷“兩票制”;2019年7月,《治理高值醫(yī)用耗材改革方案》發(fā)布,提出“按照帶量采購、量價掛鉤、促進市場競爭等原則探索高值醫(yī)用耗材分類集中采購”,正式拉開高值醫(yī)用耗材集中帶量采購改革序幕;2019年8月,江蘇省展開國內(nèi)首次心臟起搏器集采,正式拉開心臟起搏器集中帶量采購序幕,隨后,云南、安徽、青海、山東等多地均紛紛開展心臟起搏器集采,我國心臟起搏器行業(yè)正式進入集采時代。

——政策類型:發(fā)展與規(guī)范并重

心臟起搏器政策主要涵蓋發(fā)展政策、規(guī)范政策、集采政策、醫(yī)保政策等四大類型方向。在發(fā)展政策層面,國家及地方政策出臺多項發(fā)展政策,明確重點開發(fā)心臟起搏器等高端植介入醫(yī)療器械,推動國產(chǎn)醫(yī)療器械的進口替代步伐;在規(guī)范政策層面,國家積極推動醫(yī)療器械唯一標(biāo)識系統(tǒng)建設(shè),加強醫(yī)療器械全生命周期管理,心臟起搏器被列入第一批實施醫(yī)療器械唯一標(biāo)識的產(chǎn)品目錄;在集采政策層面,我國心臟起搏器集采主要采用“聯(lián)盟采購+省級采購”的集采模式,隨著地方聯(lián)盟集采數(shù)量、次數(shù)逐漸增多,我國心臟起搏器已進入全新的集采時代;在醫(yī)保政策層面,與冠脈支架等醫(yī)療器械按比例報銷的方式不同,我國心臟起搏器使用最高支付限額模式,超過最高限額部分由患者自付,而心臟起搏器價格高昂,患者醫(yī)療負(fù)擔(dān)仍然較重。

行業(yè)發(fā)展現(xiàn)狀

——注冊情況:產(chǎn)品注冊量呈周期性變化

截至2024年1月,國家藥品監(jiān)督管理局共頒發(fā)361張心臟起搏器產(chǎn)品注冊證。從注冊趨勢來看,心臟起搏器注冊呈現(xiàn)周期性特征,注冊周期主要為4-6年。2010年以來,心臟起搏器產(chǎn)品獲批數(shù)量波動變化:2010-2015年,心臟起搏器產(chǎn)品獲批數(shù)量整體上升,2015年達42張;2016-2018年,心臟起搏器產(chǎn)品獲批數(shù)量顯著下降,2018年下降至6張,為歷史最低值;隨后,數(shù)量快速上升,2021年注冊證數(shù)量達65張,為歷史峰值;隨后進入下降階段,2023年注冊證數(shù)量僅為16張。

——市場規(guī)模:市場規(guī)模持續(xù)增長

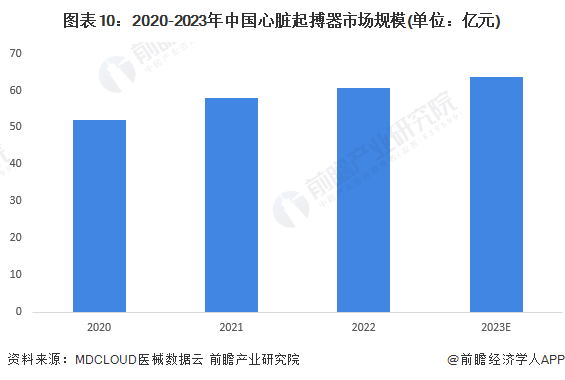

起搏器主要用于心律失常所致的心動過緩患者,心律失常患者人數(shù)已超一千多萬,且隨著老齡化加劇,發(fā)病率呈逐年上升趨勢,預(yù)計每年將新增50-60萬的患者,帶動心臟起搏器市場需求增長。第25屆全國介入心臟病學(xué)論壇發(fā)布數(shù)據(jù)顯示,2021年中國心臟起搏器臨床應(yīng)用植入量達11.6萬臺(含大陸醫(yī)和軍隊醫(yī)院)。隨著國內(nèi)居民收入穩(wěn)步增長、各個省市醫(yī)保報銷比例持續(xù)提升,市場規(guī)模將進一步擴大。MDCLOUD醫(yī)械數(shù)據(jù)云數(shù)據(jù)顯示,2023年中國心臟起搏器市場規(guī)模約達63.6億元。

行業(yè)競爭格局

——市場份額:進口品牌占據(jù)國內(nèi)市場主要份額

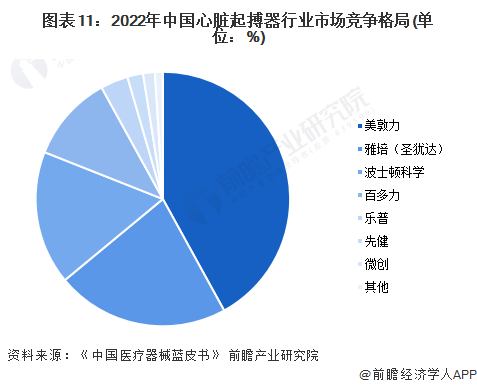

心臟起搏器行業(yè)技術(shù)門檻高,目前國內(nèi)市場仍然是由外企主導(dǎo),國產(chǎn)起搏器處于發(fā)展的初級階段,現(xiàn)在國產(chǎn)植入式心臟起搏器只有樂普醫(yī)電(控股秦明醫(yī)學(xué))、先健科技和微創(chuàng)醫(yī)療(控股創(chuàng)領(lǐng)心律管理)三家企業(yè)獲得國家藥品監(jiān)督管理局的上市批準(zhǔn),市場占有率較低。未來隨著國家集采政策逐漸落地、醫(yī)療器械國產(chǎn)化替代的推進以及本土企業(yè)自主研發(fā)能力不斷提高,國產(chǎn)品牌起搏器的市場占有率將逐步提高。

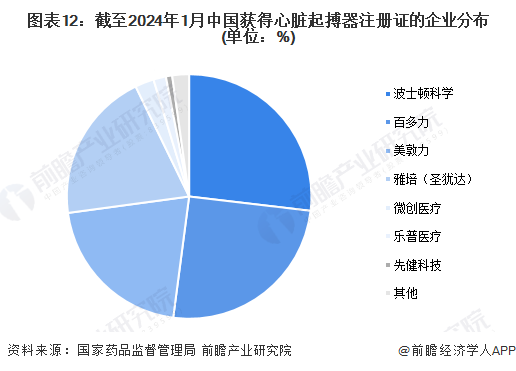

——注冊情況:四家進口品牌注冊量遙遙領(lǐng)先

從注冊情況來看,截至2024年1月,國家藥品監(jiān)督管理局共頒發(fā)361張心臟起搏器產(chǎn)品注冊證,其中,波士頓科學(xué)、百多力、雅培、美敦力心臟起搏器產(chǎn)品注冊證數(shù)量分別為97張、91張、75張、72張,遙遙領(lǐng)先于其他企業(yè)。

行業(yè)發(fā)展前景及趨勢預(yù)測

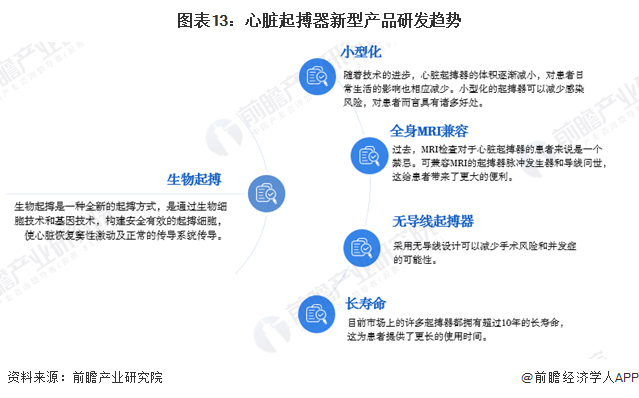

——發(fā)展趨勢:新型起搏器研究持續(xù)深化

心臟起搏器是目前治療心跳過緩的最有效手段之一。目前新型起搏器的研究可以分為兩種:第一種是對傳統(tǒng)起搏器的改進,如研究新型電源和材料,延長起搏器使用年限,研究無導(dǎo)線起搏器和微型起搏器。第二種是研究心臟的生物起搏。

——注冊趨勢:未來2-3年將再次迎來注冊高峰

當(dāng)前,心臟起搏器行業(yè)正處于注冊低谷,隨著心臟起搏器產(chǎn)品注冊周期推演,2024-2026年,我國將共計有132張心臟起搏器產(chǎn)品注冊證到期,同時,我國心臟起搏器將再次迎來注冊高峰期。

——發(fā)展前景:心臟起搏器需求前景巨大

心血管疾病是全球范圍內(nèi)的主要疾病之一,而心臟起搏器是治療心律失常等心血管疾病的重要手段。隨著人口老齡化、心血管疾病發(fā)病率的不斷上升以及居民健康關(guān)注度的持續(xù)提升,心臟起搏器的需求將進一步增加。而技術(shù)的不斷進步同時將促進心臟起搏器市場規(guī)模穩(wěn)步增長,2029年我國心臟起搏器市場規(guī)模約超80億元。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國醫(yī)療器械行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫(yī)療器械行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來醫(yī)療器械行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對醫(yī)療器械行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT