預見2024:《2024年中國建筑節能行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:中材節能(603126)、嘉寓股份(300117)、啟迪設計(300500)、南網能源(003035)、亞士創能(603378)、南玻A(000012)等

本文核心數據:建筑節能市場規模,建筑節能競爭企業

行業概況

1、定義

建筑節能具體指在建筑物的規劃、設計、新建(改建、擴建)、改造和使用過程中,執行節能標準,采用節能型的技術、工藝、設備、材料和產品,提高保溫隔熱性能和采暖供熱、空調制冷制熱系統效率,加強建筑物用能系統的運行管理,利用可再生能源,在保證室內熱環境質量的前提下,增大室內外能量交換熱阻,以減少供熱系統、空調制冷制熱、照明、熱水供應等因大量熱消耗而產生的能耗。

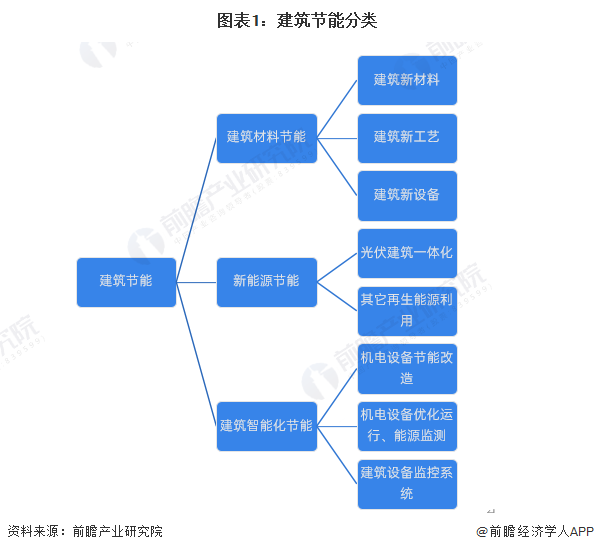

從建筑節能環節來看,建筑節能可分為建筑材料節能、新能源節能、建筑智能化節能。

2、產業鏈剖析:緊密圍繞建筑業各環節

建筑節能行業的上游是建筑節能材料、設備制造行業。

產業中游,建筑節能產品及材料中,外保溫隔熱材料主要有阻燃型EPS板、EPS板膠粘劑、EPS板抹面膠漿、網格布等;熱計量和管網平衡設備主要有熱計量表、平衡閥、溫控器、數據采集箱等。大型設備主要包括中央空調、水泵、熱泵、熱交換器、燃氣輪機等。此外,建筑鍵能產業鏈中游涉及設計、施工、運維服務提供商。

建筑節能行業下游大多為大型公共建筑、住宅建筑、商用建筑等終端用戶。

我國建筑節能產業環節眾多,其中建筑節能產品相關設計、制造企業主要有魯陽節能、亞士創能、東方雨虹、三棵樹、南玻集團、江蘇心日源等,建筑節能設計、工程企業主要有江蘇盛世節能、啟迪設計等,節能建筑運維企業主要有達實智能、中節能建筑、延華智能等。

行業發展歷程:行業迎來快速發展時期

20世紀70年代,全球范圍發生能源危機,各國開始陸續推進能源節約工作計劃。中國從20世紀80年代起開展建筑領域節能工作,最初界定“建筑節能”是指建筑從建造到使用全壽命周期內,在滿足建筑功能的基礎上,盡可能地減少建筑能耗,隨著建筑節能活動開展,建筑節能的內涵在不斷豐富。與此同時,建筑節能的發展進程也在不斷加速,特別是在“碳達峰、碳中和”政策的推動下,我國建筑節能行業迎來高速發展時期。

行業政策背景:“雙碳”目標促發展

國家層面上,建筑節能產業相關政策較多。2020年我國作出“雙碳”承諾,建筑行業邁入“碳中和”時代,逐步向零能耗、零碳建筑發展。2022年3月住建部發布《“十四五”建筑節能與綠色建筑發展規劃》,要求到2025年,完成既有建筑節能改造面積3.5億平方米以上,建設超低能耗、近零能耗建筑0.5億平方米以上。

行業發展現狀

1、我國建筑全過程能耗有所下降

根據中國建筑節能協會發布的《中國建筑能耗與碳排放研究報告(2023)》,2021年,全國房屋建筑全過程(不含基礎設施建造)能耗總量為19.1億tce,占全國能源消費的36.3%,與2020年相比,有下滑明顯趨勢。

注:截至2024年3月,最新發布的《中國建筑能耗與碳排放研究報告(2023)》統計數據口徑為2021年。

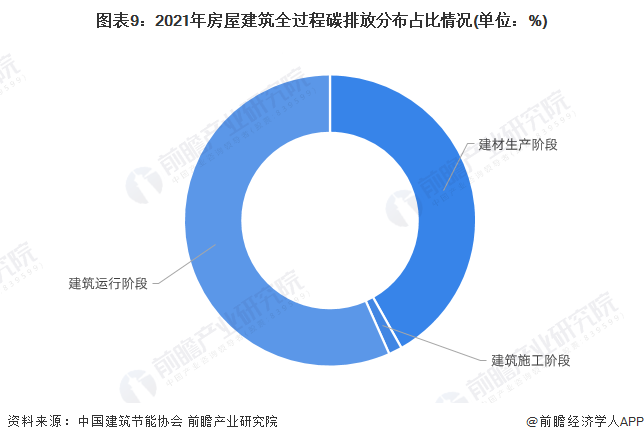

從建筑全過程碳排放量來看,根據中國建筑節能協會數據,2018-2021年間,全國房屋建筑全過程碳排放從49.3億噸二氧化碳,下降到40.7億噸二氧化碳,2021年中國房屋建筑全過程碳排放總量占全國能源相關碳排放的比重為下降至38.2%。

注:截至2024年3月,最新發布的《中國建筑能耗與碳排放研究報告(2023)》統計數據口徑為2021年。

2、建筑運行階段能耗水平較高

從碳排放環節來看,2021年,建筑運行階段碳排放量最高,占比達到57%。,其次是建材生產階段碳排放量占比42%,建筑施工階段碳排放量最少。

注:截至2024年3月,最新發布的《中國建筑能耗與碳排放研究報告(2023)》統計數據口徑為2021年。

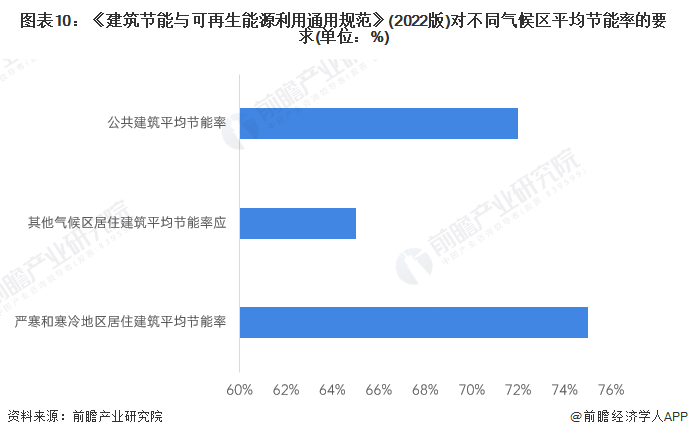

4、新版建筑節能規范提出更高要求

2021年9月8日,住房和城鄉建設部發布國家強制性工程建設規范《建筑節能與可再生能源利用通用規范》,自2022年4月1日起實施。新版建筑節能規范提出更高的建筑節能要求,規定了新建居住建筑和公共建筑平均設計能耗水平應在2016年執行的節能設計標準的基礎上分別降低30%和20%。不同氣候區平均節能率應符合下列規定:

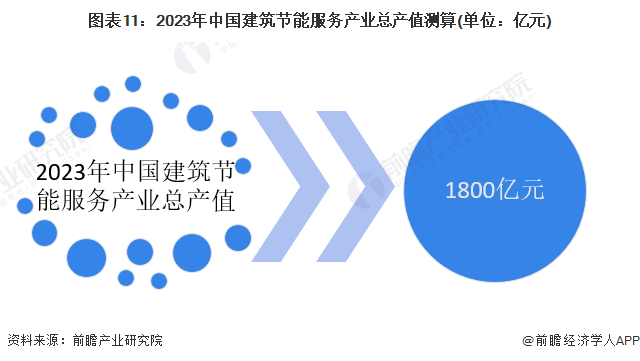

5、建筑節能服務市場規模測算

根據中國節能協會節能服務產業委員會數據,在“雙碳”戰略的推動下,我國節能服務產業新增從業主體顯著增多,成為綠色就業的重要驅動力,產業規模穩中有升,2022年全國節能產業總產值5110億元,根據歷史數據初步測算2023年將超過5300億元,其中建筑行業占比按35%測算,2023年建筑節能服務業總產值超過1800億元。

行業競爭格局

2、企業競爭:業態多元,百花齊放

根據中國節能協會節能服務產業委員會評選發布的“2023節能服務產業創新企業”名單,總共有26家企業入圍,包括節能產品制造商如浙江生迪智慧科技、北京富潤成照明等,建筑工程商如中建-大成建筑等,能源設備系統服務商如青海卓越新能源、上海寶鋼節能等,企業業態多元化,市場競爭較為分散。

注:上述序號不代表排名前后。

2、區域競爭:廣東省企業數量最多

根據企業分布區域熱力圖,截至2023年底,廣東省企業數量最多,其次是山東、江蘇、湖南、內蒙古等地。整體來看,我國建筑節能行業企業區域分布較為分散。

行業發展前景及趨勢預測

1、“十四五”規劃明確建筑節能發展目標

我國《“十四五”建筑節能與綠色建筑發展規劃》提出目標,到2025年,完成既有建筑節能改造面積3.5億平方米以上,建設超低能耗、近零能耗建筑0.5億平方米以上,裝配式建筑占當年城鎮新建建筑的比例達到30%,全國新增建筑太陽能光伏裝機容量0.5億千瓦以上,地熱能建筑應用面積1億平方米以上,城鎮建筑可再生能源替代率達到8%,建筑能耗中電力消費比例超過55%。

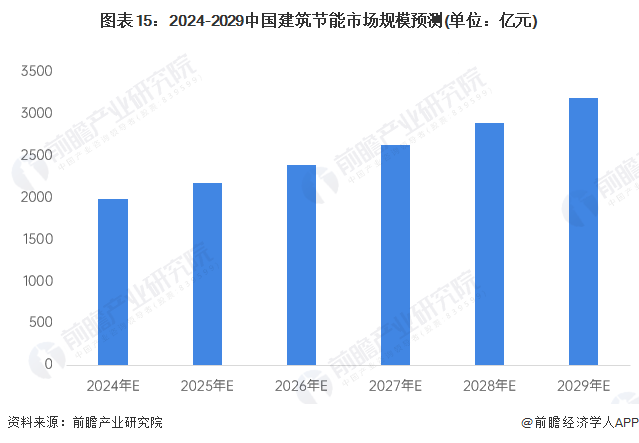

2、2029年市場規模有望突破3000億元

根據EMCA預測,在“雙碳”戰略的引領下,節能服務產業在“十四五”期有望以年均10%-15%的速度中高速增長。受我國政策推動,建筑企業節能減碳意識不斷提升,未來我國建筑節能市場規模將不斷擴大,若以10%的增速預測,到2029年,我國建筑節能市場規模有望超過3000億元。

更多本行業研究分析詳見前瞻產業研究院《中國建筑節能產業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對建筑節能產業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來建筑節能產業發展軌跡及實踐經驗,對建筑節能產業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT