預見2024:《2024年中國專用車行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:福田汽車(600166);江淮汽車(600418);長安汽車(000625);東風汽車(600006);唐鴻重工(836734);中聯重科(000157)等

本文核心數據:中國專用貨車擁有量;中國專用汽車銷量;中國專用車行業競爭者區域分布熱力圖

行業概況

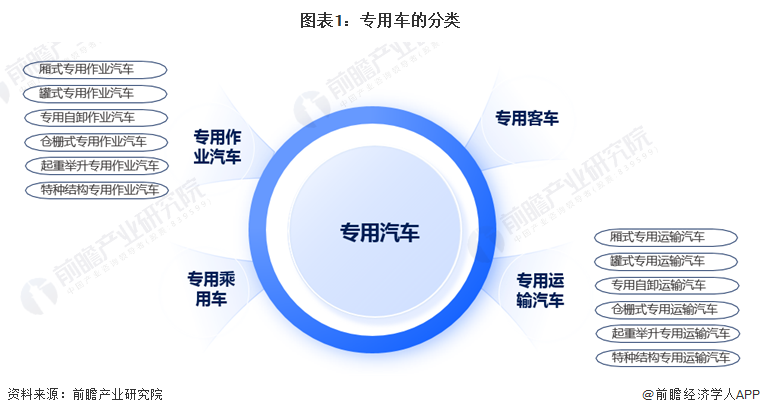

——定義及分類

根據行業標準QC/T836-2010《專用汽車類別及代碼》,專用汽車是指裝備有專用設備,具備專用功能,用于承擔專門運輸任務或專項作業以及其他專項用途的汽車。

根據國家標準QC/T836-2010《專用汽車類別及代碼》,專用汽車分為專用乘用車、專用客車、專用運輸汽車和專用作業汽車四類。

——產業鏈剖析:下游應用領域廣泛

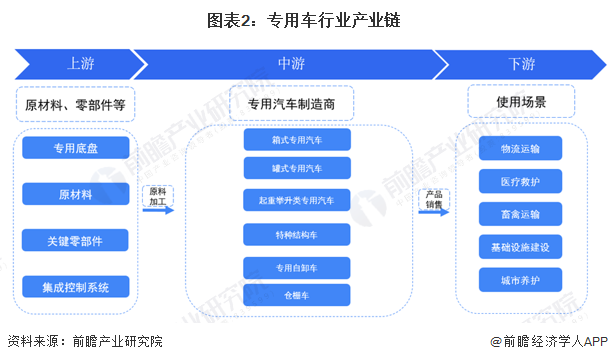

專用汽車行業上游產業鏈涉及專用底盤、原材料、關鍵零部件、集成控制系統等;中游產業鏈為各大主機廠、制造商等,主要生產六類專用汽車產品;下游為使用場景,專用車通過汽車經銷商、互聯網平臺等渠道到達使用者,常用場景包括物流運輸、醫療救護、畜禽運輸、基建、城市養護等。

專用車產業鏈中游核心是專用汽車制造商,主要包括汽車制造行業的知名企業如福田汽車、陜汽控股、東風汽車、一汽解放、中國重汽、中集車輛、江淮專用汽車等企業,此外,其他行業如工程機械行業的中聯重科、環保設備行業的福龍馬集團也有專用車生產制造;上游原材料、零部件制造商包括濰柴動力、中國重汽、威孚高科、德爾股份等企業;下游是使用場景,專用車行業主要是依靠汽車經銷商渠道進行銷售,知名的專用車經銷商包括時代天成、東風汽車貿易有限公司、河北誠實實業集團、河北晨陽集團等,典型使用場景包括物流運輸、醫療救護、畜禽運輸、基建、城市養護等。

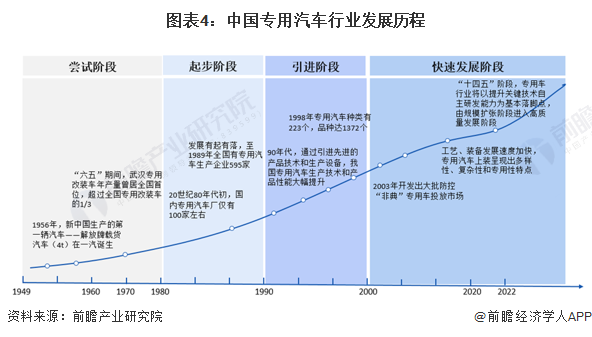

行業發展歷程:行業進入自由市場期

中國專用車行業發展歷程大致可以分為四個階段,1949-1980年為嘗試階段,彼時新中國剛成立,工業基礎較為落后,汽車品種不足以社會需求,因此出現眾多改裝、拼裝汽車,專業車行業由改裝起步;1981-1990年是專業車行業的起步階段,80年代初國內專用汽車廠數量達到100家左右,期間發展有起有落;1991-2000年是專業車行業的引進階段,通過與國外先進企業合作,基本改變了以往的手工業作坊生產方式,提高了機械化生產水平;2001-2022年是中國專業車行業的快速發展階段,2003年開發出大批防控“非典”專用車投放市場、2005年還開發出防控“禽流感”專用車,專用汽車呈現出多樣性、復雜性和專用性特點,微機控制技術、無線通信技術、數字化視頻技術等高新技術的應用,滿足了用戶多層次需求。

行業政策背景:政策支持專用車產業的發展

2015年開始,中國專用車行業政策頒布越發密集,在“碳中和”和“碳達峰”的大目標下,國務院下達《中國制造2025》要求中國專用車行業向低碳化方向發展;2016年頒布的《智能制造發展規劃(2016-2020年)》強調中國專用車行業應向智能化、數字化方向發展;隨著新能源汽車應用越發廣泛,自2017年后,國家先后頒布了《關于全面深入推進綠色交通發展的意見》《打贏藍天保衛戰三年行動計劃》和《推動重點消費品更新升級 暢通資源循環利用實施方案(2019-2020年)》,均強調新能源專用車發展的重要性和必要性。2020年,中國汽車工業協會聯合中國汽車工程學會發布《專用汽車行業“十四五”專項發展規劃》,說明了專用車智能化和數字化的未來發展趨勢。2021年,國務院發布《“十四五”節能減排綜合工作方案》,強調提高城市公交、出租、物流、環衛清掃等車輛使用新能源汽車的比例,公共機構率先淘汰老舊車,率先采購使用節能和新能源汽車。2023年國務院發布《進一步構建高質量充電基礎設施體系的指導意見》,提出結合城市公交、出租、道路客運、物流等專用車輛充電需求,加快在停車場站等建設專用充電站。

行業發展現狀

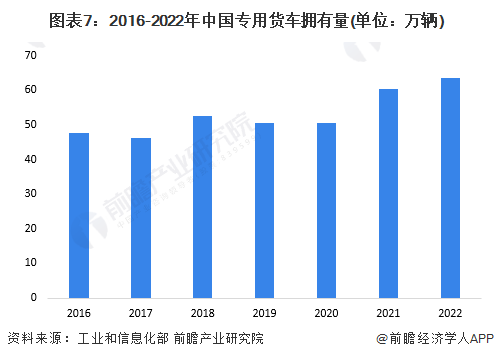

——專用貨車擁有量超過60萬輛

根據交通運輸部發布的《2022年交通運輸行業發展統計公報》顯示,截至2022年末,我國共擁有專用貨車超過60萬輛,750萬余噸位。

——2023年專用車銷量回升

專用車行業在經過多年快速增長后,2021年銷量出現了6年來的首次下滑,2022年銷量降幅進一步擴大到34.16%,市場跌到谷底。2023年隨著中國經濟整體向好,消費回升帶來了物流運輸類產品的增長,從而拉動專用車銷量的增長。2023年全國專用車銷售超過100萬輛,同比增長7.75%,但仍處于歷史低位。

行業競爭格局

——區域競爭格局:企業分布分散在全國各地

從代表性企業地域分布來看,我國專用車行業企業比較分散,湖北、重慶、山東、廣西、廣東、福建、江蘇、安徽、浙江等省份均有專用車企業分布。

——企業競爭格局:市場格局總體較為分散

根據汽車構造不同,可以將專用汽車分為廂式、罐式、專用自卸、倉柵式、起重舉升專用、特種結構專用等六種類型。目前,中國專用車市場的參與者較多,大型企業覆蓋的產品類型較為豐富,但也有部分中小企業在某一類型較為突出。

廂式專用車市場是專用車市場銷量占比最大的板塊,主要參與者包括福田汽車、江淮汽車、中國一汽、江鈴汽車等;倉柵式專用車市場參與者包括中國一汽、東風汽車、福田戴姆勒等;罐式專用車市場參與者包括三一汽車、程力集團、中聯重科等;專用自卸專用車市場參與者包括上汽紅巖、中聯重科、程力集團等;起重舉升專用車市場參與者包括徐工機械、中聯重科、三一汽車等;特種結構專用車市場參與者包括程力集團、中聯重科、三一汽車等。

根據2022年及2023年中國專用車主要銷售企業銷量占比情況來分析專用車行業市場集中度。從專用車企業銷量情況來看,目前,中國專用車行業的市場集中度不高,產品競爭較為激烈。2022年,專用車銷量排名前4的品牌份額合計在28%左右,排名前8的品牌份額合計為40%左右,屬于低集中競爭型,表明市場集中度低、廠商數量較多。2023年上半年,行業集中度變化不大,專用車銷量排名前4的品牌份額合計30%左右,排名前8的品牌份額合計為40%左右。

行業發展前景及趨勢預測

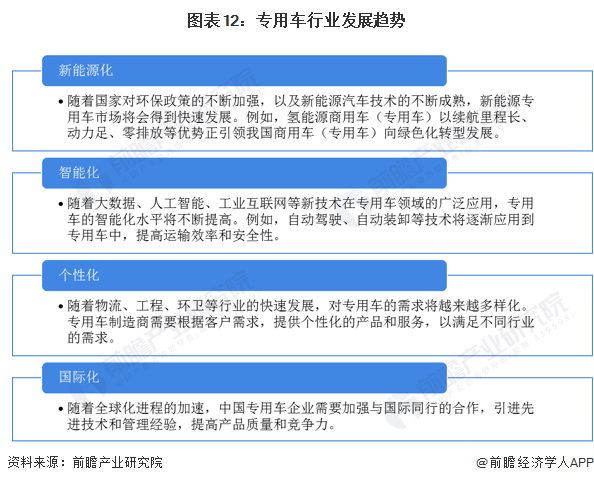

——專用車將向“新能源化”、“智能化”、“個性化”和“國際化”方向發展

中國專用車市場將會繼續保持增長態勢,但增速可能會受到宏觀經濟環境、政策調整等因素的影響。專用車企業需要不斷創新,提高產品質量和服務水平,以適應市場變化和客戶需求。

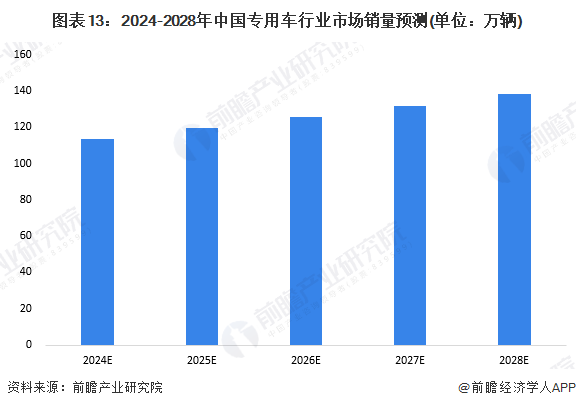

——專用車銷量將緩慢回升

2024年中國經濟核心任務是實現宏觀經濟恢復性增長和微觀基礎深度修復,進而重返擴張性增長軌道。上半年,在前期積壓需求釋放、政策性力量支撐和低基數效應的共同作用下,中國宏觀經濟恢復性增長態勢明顯,需求收縮、供給沖擊、預期轉弱三重壓力得到不同程度的緩解。基于宏觀市場環境,預計2024年專用車市場將延續2023年的增長態勢。2024-2028年專用車市場銷量將保持穩定的增長,前瞻預計到2028年市場銷量將增長至138萬輛左右。

更多本行業研究分析詳見前瞻產業研究院《中國專用車行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對專用車行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來專用車行業發展軌跡及實踐經驗,對專用車行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT